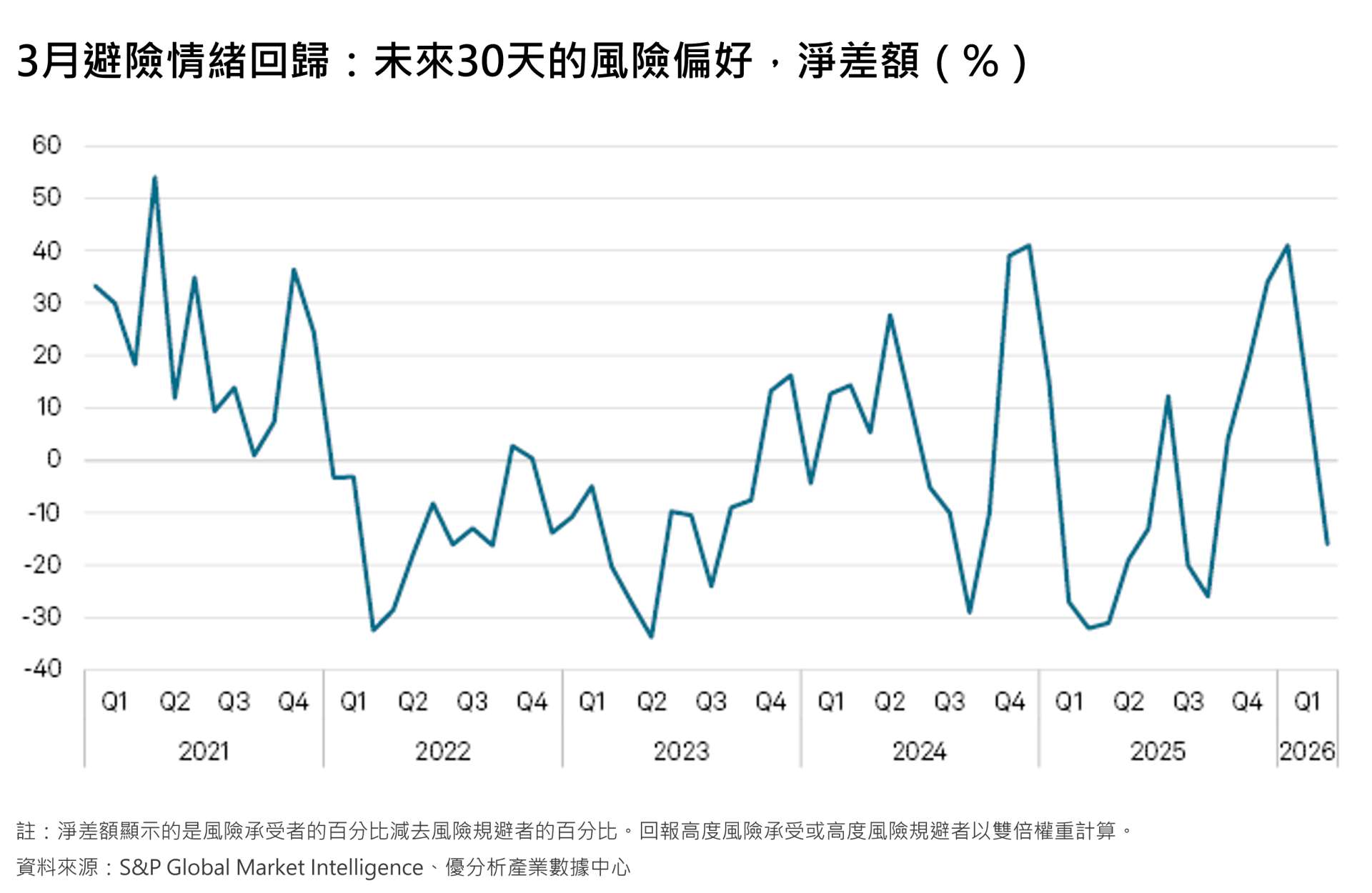

美國投資者風險偏好在 3 月明顯轉弱,六個月來首度轉為負值,顯示市場重新回到避險模式。

根據 S&P Global 資料顯示,衡量未來 30 天市場風險偏好的 Risk Appetite Index 從 2 月的 13% 急跌至 -16%,不僅重新跌入淨避險區間,也創下自 2025 年 9 月以來最低水平,顯示市場短期情緒已重新轉向「risk-off」狀態。

2026年03月12日(優分析/產業數據中心報導)⸺ 此次調查於 3 月 2 日至 5 日進行,正值中東戰事爆發初期,市場迅速開始評估能源供應受擾與通膨升溫的連鎖反應。

S&P Global 也引述機構觀點指出,市場過去通常能消化地緣政治衝擊,但若油供應干擾持續,挑戰就會明顯升高;一旦油價維持高檔,可能進一步拉高股市波動、干擾利率走勢、支撐黃金需求,並壓抑投資人情緒。

在這樣的背景下,市場原先對 AI 影響及政策支持減弱的疑慮也被進一步放大,使投資者重新評估風險敞口,過去數月累積的樂觀情緒迅速回落。

短期股市報酬展望轉弱

根據衡量未來 30 天股市表現預期的 Equity Returns Index 已從 2 月的 -7% 進一步下滑至 -36%,該指數在 1 月曾高達 42% 的調查高點,但至 3 月已累計下跌 78 個百分點,並創下過去 12 個月中的第二低水準。

由於該調查涵蓋近 300 家資產管理機構、合計管理約 3.5 兆美元資產,其結果往往被視為觀察機構資金風向的重要指標。

與此同時,政策面的支撐預期也正在降溫,投資者對聯準會短期政策的支持度指數在 3 月僅剩 3%,明顯低於今年 1 月的 47%。

近期經濟數據的分歧是造成預期轉變的原因:一方面通膨仍高於聯準會目標,另一方面就業市場尚未明顯惡化,使市場對降息時程的判斷再度延後。

Mast Investments 首席投資官 Yung-Shin Kung 指出,市場過去一年普遍預期企業裁員將逐步出現,但企業在高度不確定環境下持續延後決策,使相關數據始終未明顯反映在就業市場上。

從影響市場回報的八項因素來看,政治環境已被投資者視為最大的負面變數,其指數跌至 -74%,創下自 2025 年 4 月以來最悲觀水準。

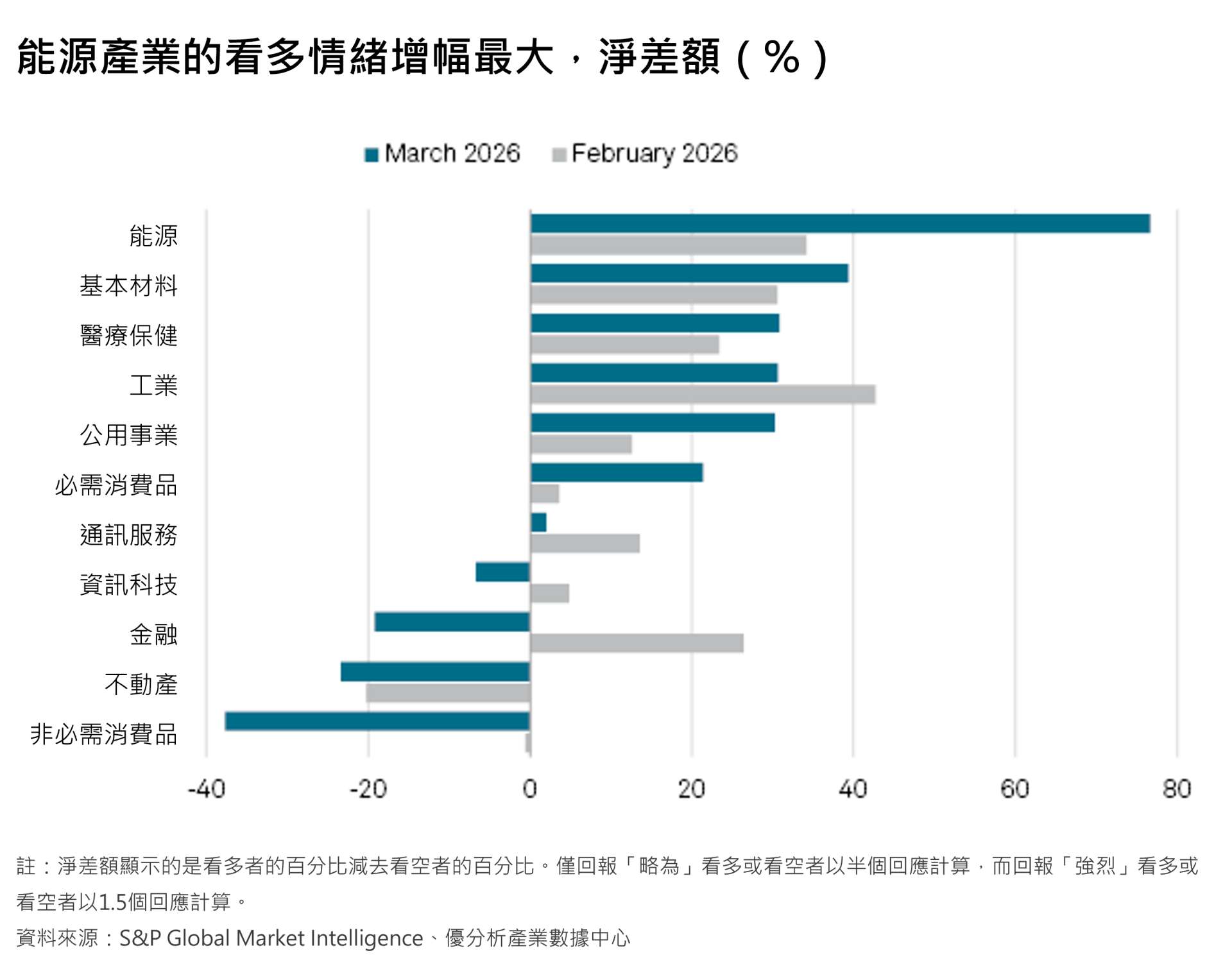

能源板塊樂觀度升幅最大

儘管整體市場情緒轉為保守,但投資者對部分產業仍維持正向看法。

3 月調查顯示,在追蹤的 11 個產業中仍有 7 個維持正向展望,但不同產業之間的分化明顯擴大。

其中能源板塊的樂觀程度上升最為顯著。該產業指數從 2 月大幅上升 43 個百分點至 77%,成為所有產業中最受投資者看好的板塊,主要反映市場對地緣政治衝突可能推升油價的預期。

相比之下,部分週期性與利率敏感產業的情緒則明顯轉弱。非必需消費品跌至 -38%,成為投資者最不看好的產業;金融股的情緒降幅最大,從 2 月的 26% 轉為 -19%。

此外,科技股(IT)亦由正值轉為負值,而先前在 2 月最受青睞的工業股,其樂觀程度也回落至 31%。