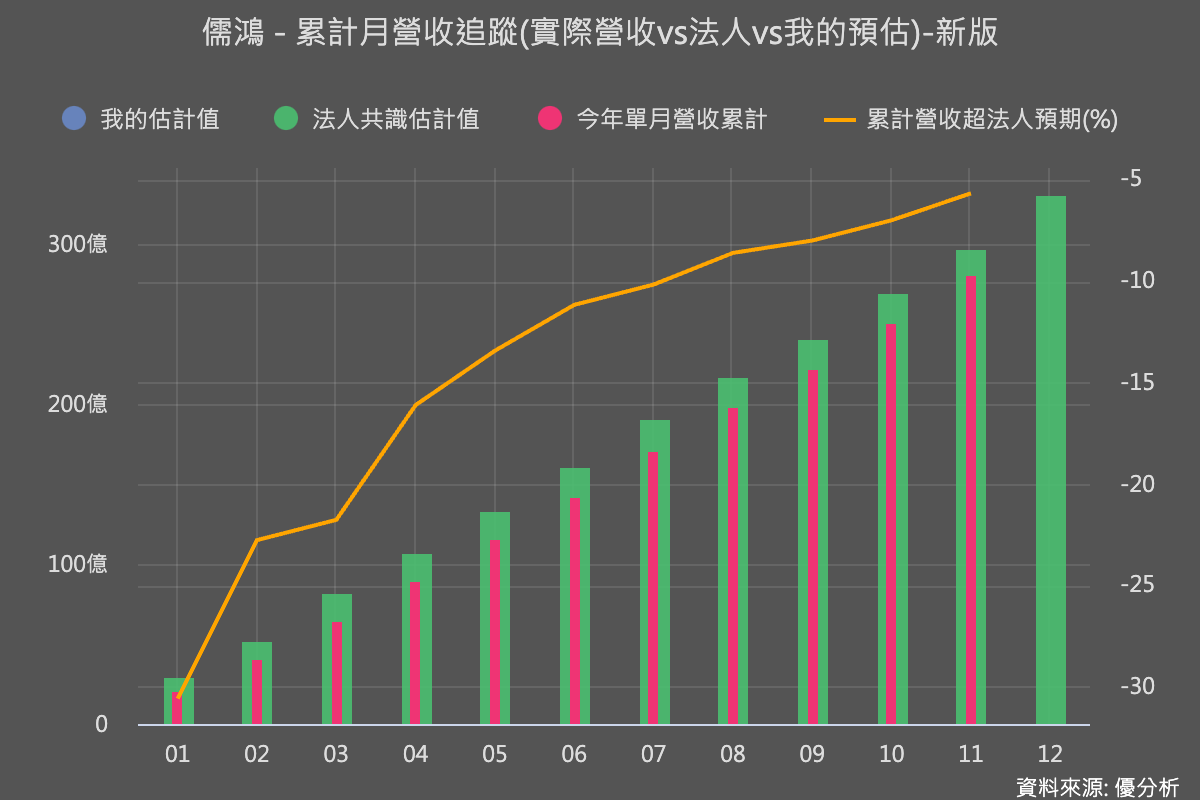

儒鴻(1476-TW)最近公布了11月的營收數據,月增率為3.62%,年增達8.32%。雖然這被新聞媒體廣泛解讀為“訂單復甦”,但實際上關注這些數據的人都清楚,結合10月和11月的營收,儒鴻目前的業績實際上還落後市場預期,12月營收必須更高才能達標。

對於第四季度的營收,分析師平均預期是89.19億元。然而,從10月和11月的總營收來看,12月的營收需要比前一個月增加4%到5%,月增率也需要提高,才能勉強達到預期標準。而89億元只是一個平均值,事實上有比較樂觀的法人預估可達95億以上高標,這些都可能要被下修。

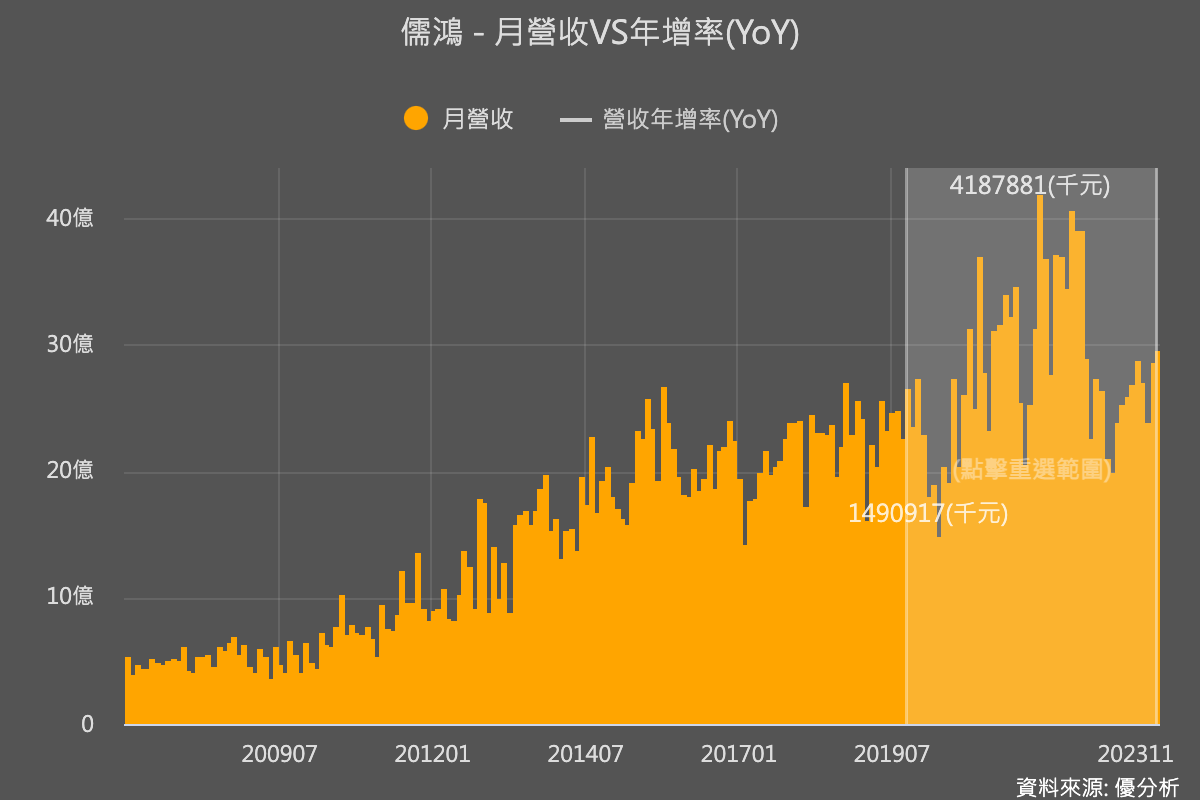

但不論第四季營收最終是否達陣,目前為止的表現已經暗示了客戶的訂單需求偏弱。如下圖,儒鴻的單月營收高峰曾接近42億元,與目前的31億元相比還有40%的差距,在閒置產能還夠多的情況下,營收在低基期之後僅出現微弱的恢復,顯示出儒鴻大部分客戶的訂單需求仍然較弱。

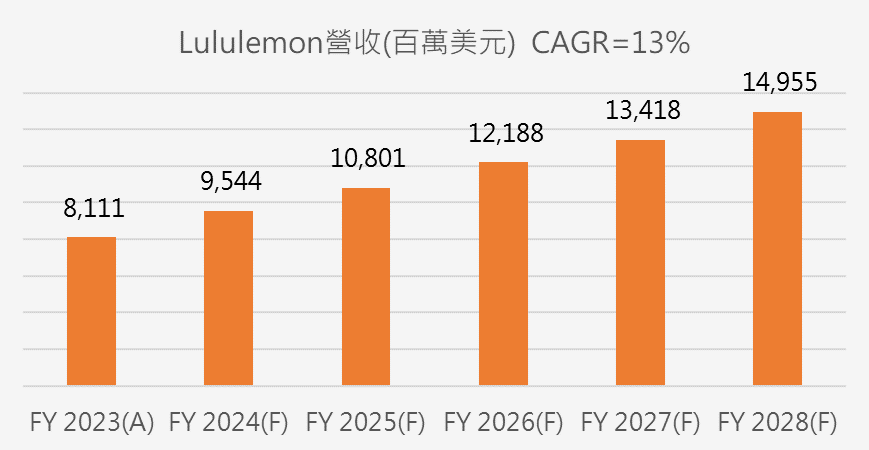

比較樂觀的法人認為,成衣代工部份是弱的沒錯,但其中高階機能布料的部分復甦是強勁的,因為大客戶Lululemon前三季都在展店且同店銷售強勁。但是到了昨天,佔儒鴻營收約10%的Lululemon也開始對未來銷售持保守態度,為何有如此戲劇化的轉變請參照這篇分析報導。

作為高端服裝品牌,Lululemon今年一直支撐著儒鴻的運營,但現在這股動力似乎也在減弱,要期待儒鴻短期營運動能有意外強勁的表現,恐怕很容易落空。

然而,畢竟這是成衣產業,需求波動不像科技產品如此劇烈。雖然現在復甦緩慢也可能不如預期,但是長期來看,儒鴻在高階服飾布料的研發與銷售還是符合長期消費趨勢,這個時間點來看儒鴻,抱持長期觀點還是比較正確的思考方向。