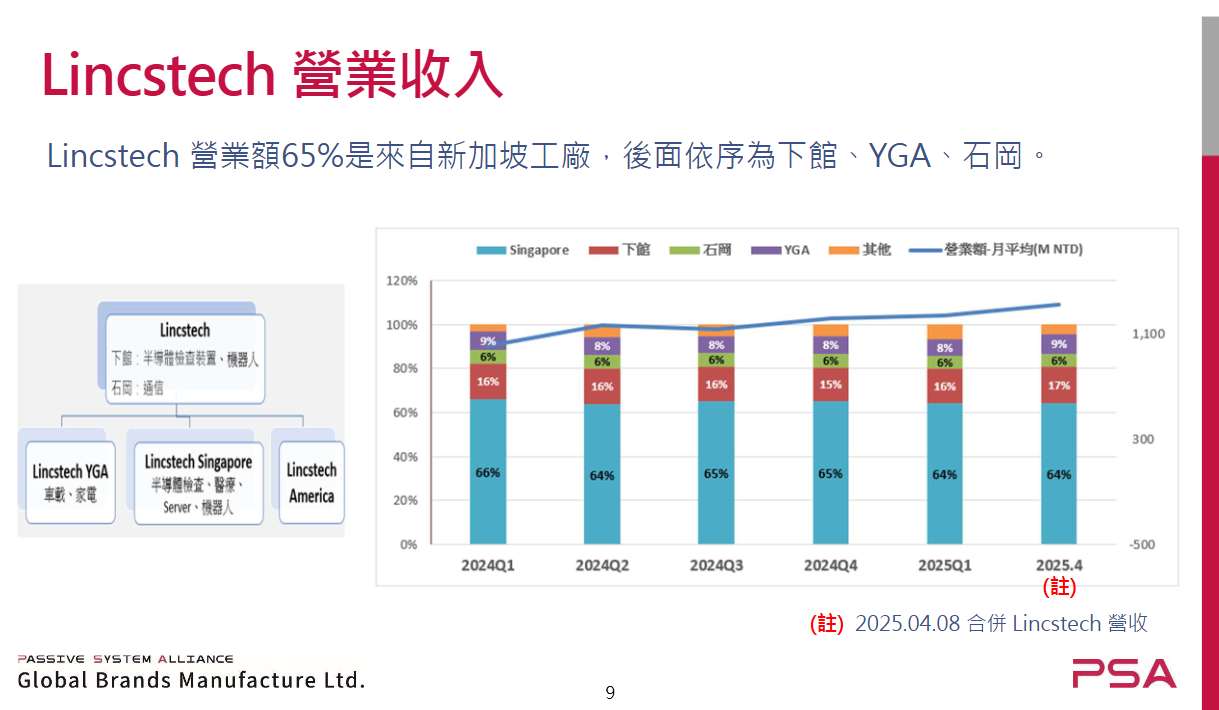

併購Lincstech後的營收爆發,背後藏著什麼?

公司在2025年4月8日完成對日本高階 PCB 廠Lincstech的100%併購,這一舉動直接讓精成科(6191-TW)2025年4月及5月營收年增皆高達50%以上,且連續兩月營收都突破30億元。

精成科(6191-TW)在收購Lincstech後,改變原有的產品組合,印刷電路板(PCB)營收從原先的60-70%提升至75%,電子製造服務(EMS)營收則相應下降到25%。產品線也從傳統 NB、消費性電子,轉向伺服器、探針卡(Probe Card)、機器人與醫療裝置等高階應用。

這樣的轉型,讓公司一腳踏進半導體、AI 伺服器等高毛利市場,尤其 Lincstech 在新加坡、日本擁有高技術的生產基地,具備生產50層板的能力,這對於搶攻 AI、雲端運算、資料中心等需求是關鍵。因此,這波併購不只是營收數字的成長,更是強化公司在產品以及技術上競爭力的升級,尤其在高階產品線擴充與全球佈局上,已經明顯拉開與中低階 PCB 廠的距離。

Lincstech產品橫跨伺服器、IC探針卡、醫療設備與感測器等高階應用,成為精成科(6191-TW)深化高階製程佈局的重要戰略資產。

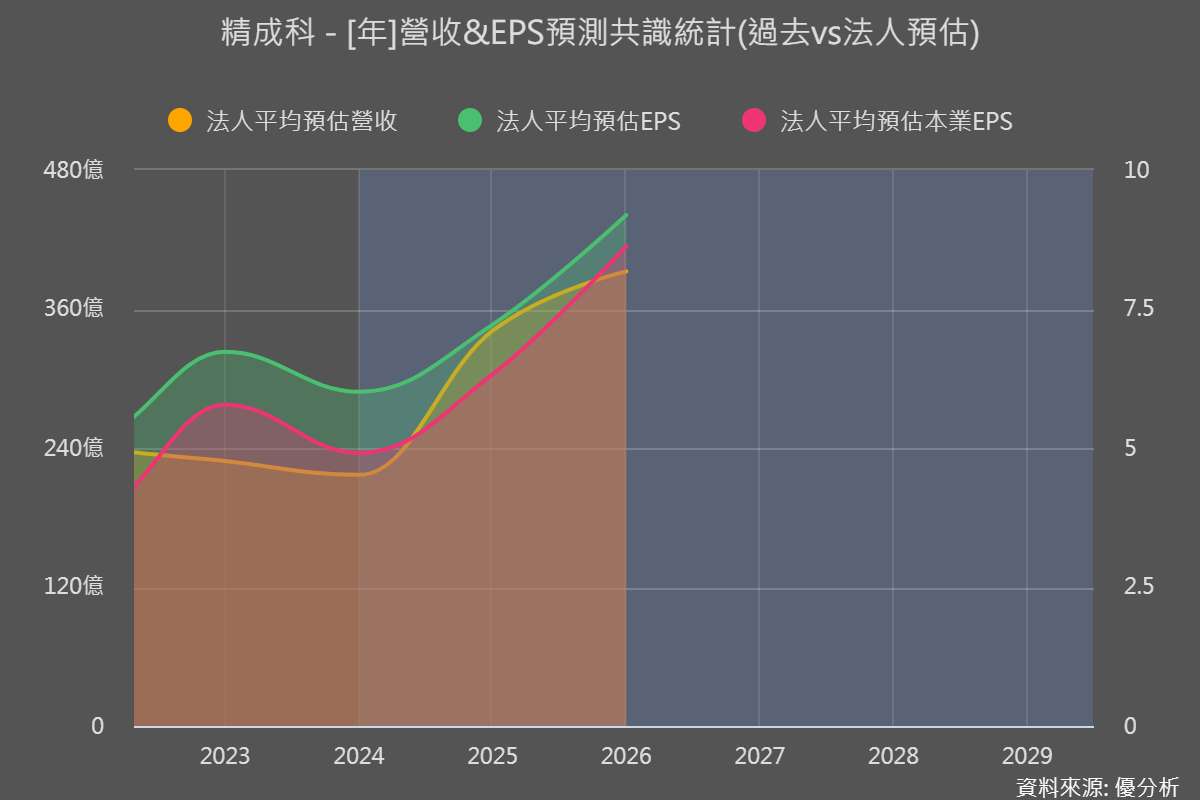

(資料來源:優分析產業資料庫)

(資料來源:精成科法說會)

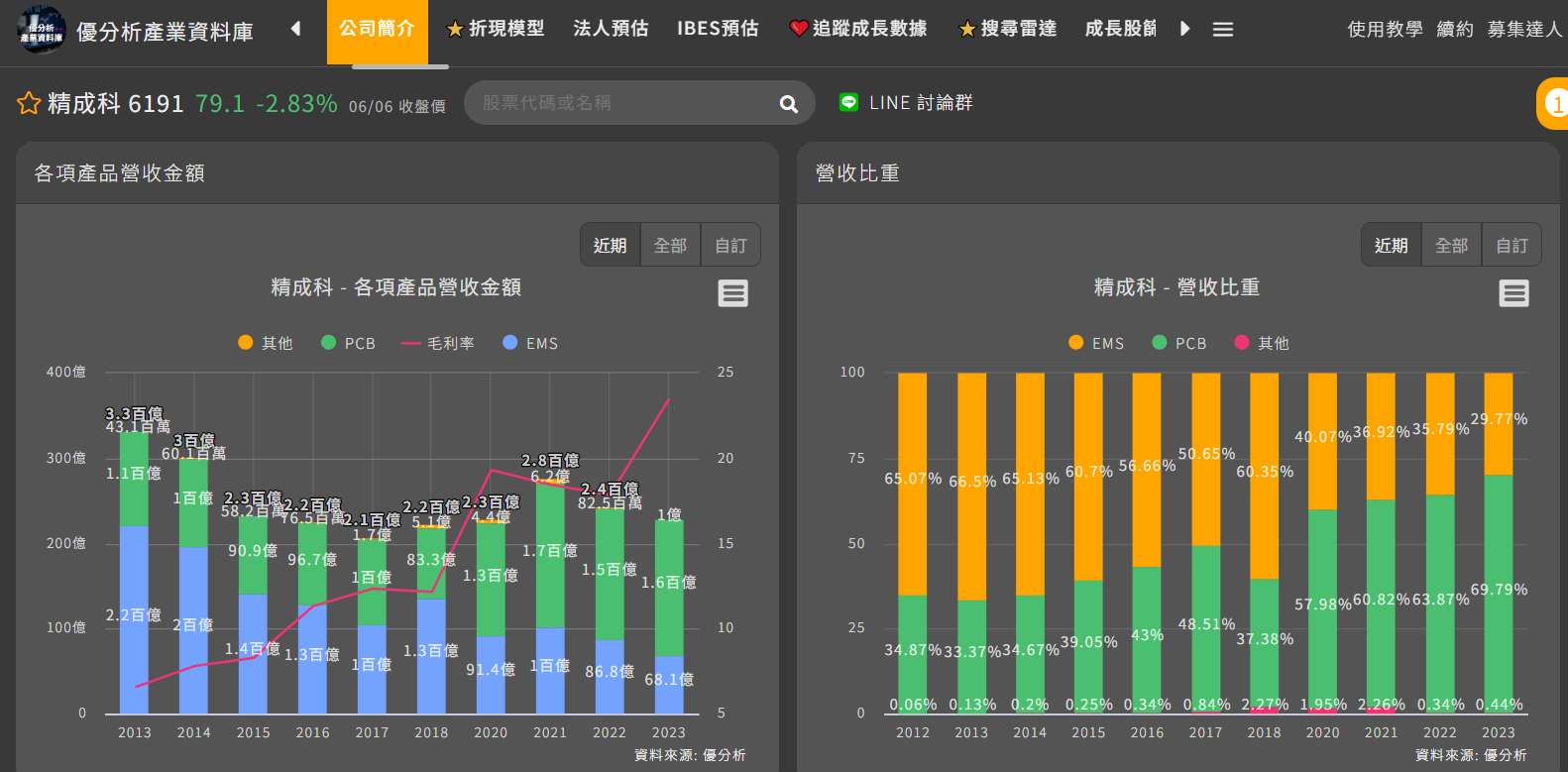

精成科做什麼

精成科(6191-TW)為瀚宇博(5469-TW)子公司,隸屬華新麗華集團,主要從事印刷電路板(PCB)製造及電子製造服務(EMS)。應用以PC為主,並涵蓋車載、軍工、醫療與IoT等領域,近年則積極拓展非3C應用,降低對消費性電子的依賴。

完成收購日商 Lincstech 後,公司營收結構出現明顯轉變,產品重心由傳統 PC 應用轉向雲端、高速運算及半導體相關領域,進一步提升產品技術層次與附加價值。

EMS 業務方面,公司提供客戶 PCB 基板的組裝加工服務(PCB Assembly),主要採不帶料的委託代工模式,並聚焦於少量多樣、高毛利產品,逐步建立在高階應用領域的競爭優勢。

(資料來源:優分析產業資料庫)

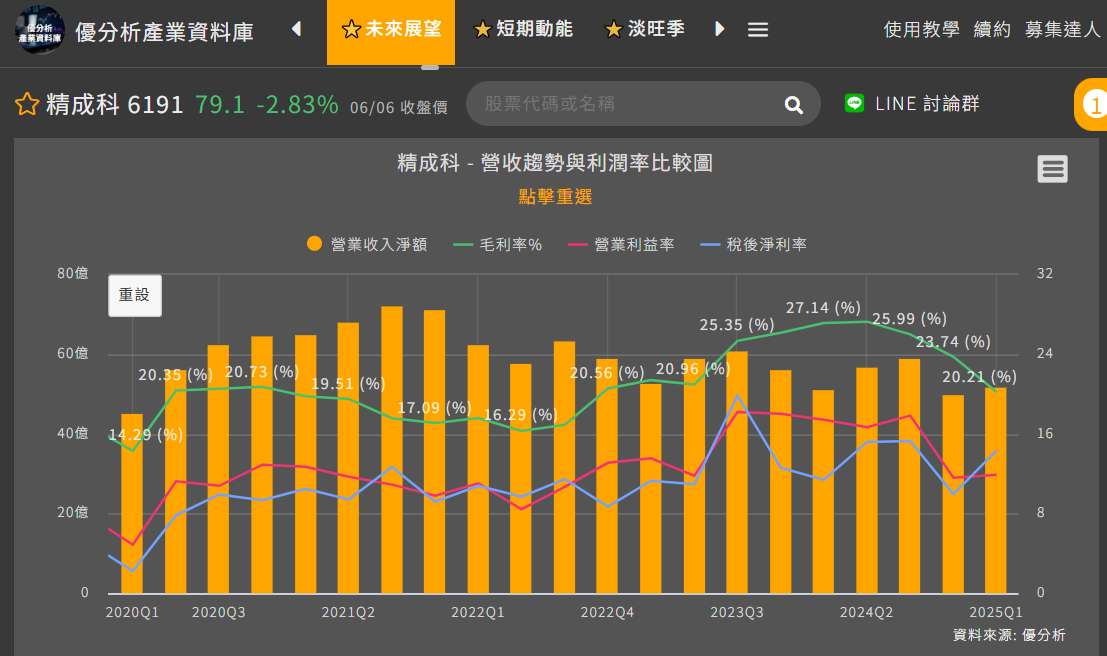

毛利率下滑,轉型陣痛還是結構性問題?

儘管精成科(6191-TW)透過併購Lincstech成功擴大營收規模,但在轉型初期仍面臨幾個壓力:

- 國際原物料銅價持續上漲,直接墊高生產成本;

- 中國PCB市場殺價競爭激烈,讓公司在當地也不得不跟進調整價格,進一步壓縮利潤空間。

- 新台幣兌美元急升,對以美元計價的營收與資產都造成壓力。

雖然公司強調併購 Lincstech 後,毛利率仍可守住20.21%的水準,但此數值已低於高階PCB廠商的產業平均,反映出短期內轉型陣痛仍難以避免。未來能否在高階產品逐步放量的同時,穩住毛利率水準,將是未來幾季評估此次轉型能否順利落地的關鍵指標。

(資料來源:優分析產業資料庫)

高階產品線與擴充產能佈局

Lincstech的加入,讓精成科(6191-TW)一舉拿下50層板、HDI、Probe Card 等高階製程能力,這對於搶攻AI伺服器、半導體測試板市場是關鍵。

公司也計畫在2025年於馬來西亞EMS廠新增2條SMT線,總數將達到12條,將導入空調、通訊、工控等應用,可進一步支援AI等新興應用的成長需求。

這種全球多點佈局,能有效分散地緣風險,尤其 Lincstech 等非中系廠區具備更強競爭優勢,對於歐美客戶來說更有吸引力,藉此也讓公司能逐步擺脫中低階PCB廠的紅海競爭,朝高毛利、高技術門檻的市場前進。若未來如果能順利打入 Google TPU、AWS ASIC 等 AI 供應鏈,將成為營運質變的重要轉捩點。

此外,公司也將同步協助Lincstech擴充Switch和探針卡的產能,並活化中國現有廠區,計畫在深圳、黃江等地新增HDI和VGA等產品線,以全面因應未來市場需求並擴大營運規模。

(資料來源:優分析產業資料庫)

未來關鍵:高階產品放量與全球客戶滲透

精成科(6191-TW)這波併購不只是追逐AI與雲端等熱門題材,而是實質進行營運結構的重組與升級。透過收購Lincstech補強了HDI、50層板等高階製程能力,讓產品組合從傳統3C應用成功轉向伺服器、半導體測試板等高附加價值領域,更是進一步提升營運含金量,強化公司在供應鏈中的角色定位,也逐步朝向技術與營收雙軸升級的成長軌道邁進。

其實,高階 PCB 市場的門檻不只是在技術、產能佈局,更在於是否能取得國際大廠的長期認證與穩定訂單。單靠併購只能解決一半問題,如果缺乏持續創新與量產執行力,最終可能僅是帳面營收的膨脹,未來也難以在全球高階市場站穩腳步。

未來若能順利打入美系雲端大廠供應鏈,並成功將高階產品線放量導入,將有望推動精成科(6191-TW)邁入下一波獲利成長週期,真正從傳統EMS走向高階PCB的關鍵供應鏈角色,台灣PCB產業的關鍵潛力股。

(資料來源:優分析產業資料庫)