2024年10月18日 (優分析產業數據中心) -

台積電(2330-TW)對投資市場來說,從來都不是競爭力的問題,而是成長率循環的問題。如果以五年期來看,單一年度的成長率高低屬於短期成長率,對於有追蹤產業有經驗的人來說,「短期成長率的上修」並非好事,長期成長率上修才足以激勵市場。

台積電昨日意外上修今年的營收成長預測至接近30%(以美元估算),高於原先預估的25%。這一修正主要源自於公司對產品組合的預期調整,高階晶片出貨比重超過預期,而其他晶片的出貨比重則有所減少。

董事長表示,目前的市場狀況顯示,「矽含量的增長速度」遠高於晶片出貨量的增長,反映出高階晶片銷售強勁,而一般晶片的表現相對疲軟。

從台積電第三季的財報中也可見端倪:雖然12吋等效晶圓出貨量年增15%,但營收卻年增高達39%。這突顯出半導體產業目前的極端狀態:高附加價值的產品拉高整體營收,但整體出貨量的成長有限。

以循環的角度來看,這種極端情況往往隱藏著風險。當該區塊的成長引擎放緩時(只要放緩就好),成長率就會由高處往下急速下滑。

在第三季,台積電的高階製程晶片(7nm以下)出貨占比已達69%,其中3nm製程貢獻了20%的營收,5nm與7nm製程分別占32%和17%。這顯示,5nm以下的製程已占公司總營收超過五成。

雖然超過一半的營收來自成長中的產品線,但整體出貨量的增幅僅有15%。可見當前的營收成長絕大多數是由矽含量提升所驅動,出現了更極端的狀態。

隨著矽含量提升的成長空間逐漸飽和,加上台積電在高基期下無法大幅調漲價格,只能逐步微調。

而現在基期變高了,台積電在最高階晶片的營收占比已經超過五成,產品組合很難再出現大幅度的優化,台積電也不能隨意調漲價格,頂多一年一年慢慢漲。

第一次在2004年,當時是科技泡沫的復甦,再來是2010年,當時因為全球正在從金融風暴復甦,基期很低導致。第二次在2015年4月,當時也是因為景氣循環低點往上爬,而最近的一次在疫情後的高峰。

把背景列出來,是為了說明一件事:高成長率都出現於極端時刻。而循環的基本原理就是:出現極端現象會埋下後續的衰退因子。

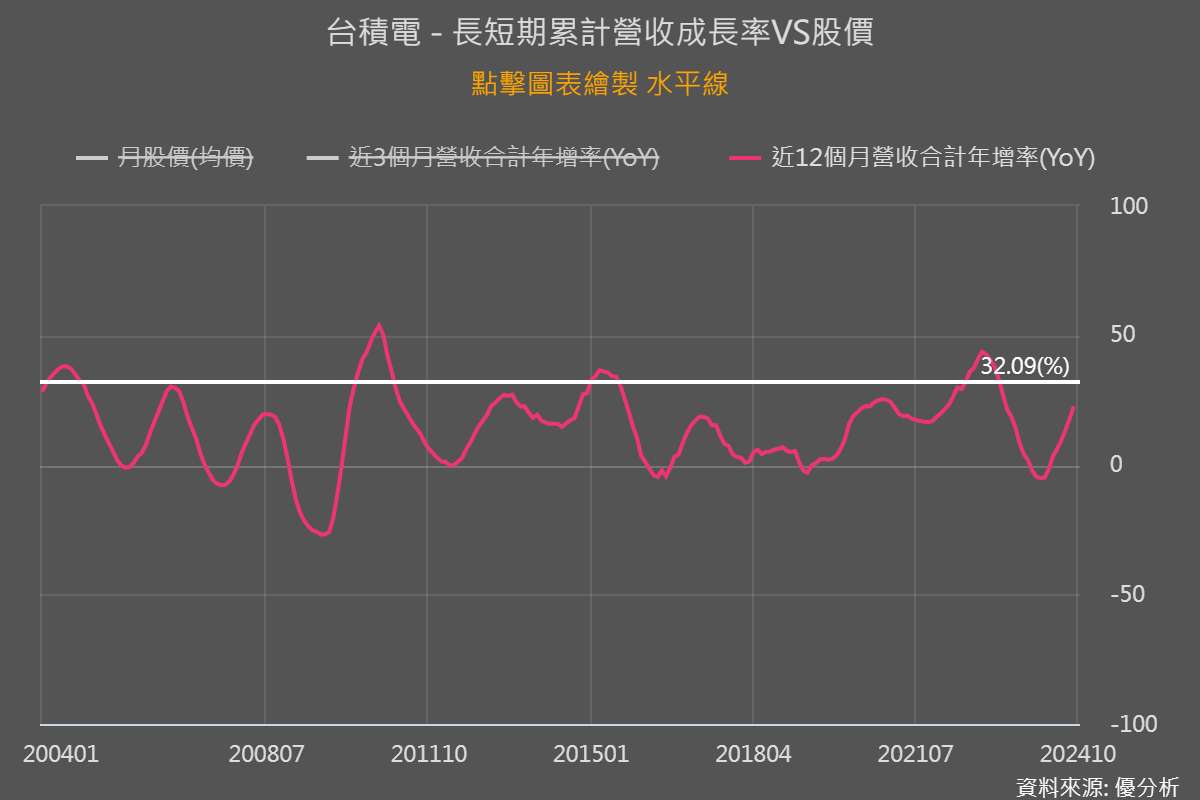

高階晶片需求成長率差不多20%,根據Gartner預估,2020~2026年先進製程(小於 7 奈米)的產能以每年19.7%速度擴張,增幅遠比成熟製程的 7.5%來的高,而台積電現在的成長率接近三成,比較長短期成長率之後可發現,目前循環位置是高峰階段。

必須再重新強調一次,成長率的高低變化與台積電的競爭力無關,這對於長期持有者來說並不重要。但由於這次的短期獲利成長率令人驚嚇,可能導致後續會有一段期間成長率急速下滑,爬得越高摔得越重。

尤其是,這一波的成長周期是由單一區塊、一兩個客戶所推動。所以從數據的量化角度來看很極端,從質化的角度來看,也很極端。

下一波動能會在2026年之後

假如,未來短期會因為基期墊高而趨緩,使得未來成長率急速往下掉,那麼下一次的高成長循環可能出現於哪一年,答案可能是2026年以後。

因為根據台積電的產能規劃:

-

美國亞利桑那州廠:

-

第一座晶圓廠:預計 2025年 開始量產,並取得美國政府和客戶的大力支持。

-

第二座晶圓廠:預計於 2028年 投入量產。

-

第三座晶圓廠:目標於 2030年 前完成量產。

-

良率表現:首座工廠良率「非常良好」。

-

-

日本:

-

項目進展順利,預計於本季內開始量產。

-

-

德國:

-

預計 2027年底 啟動量產。

-

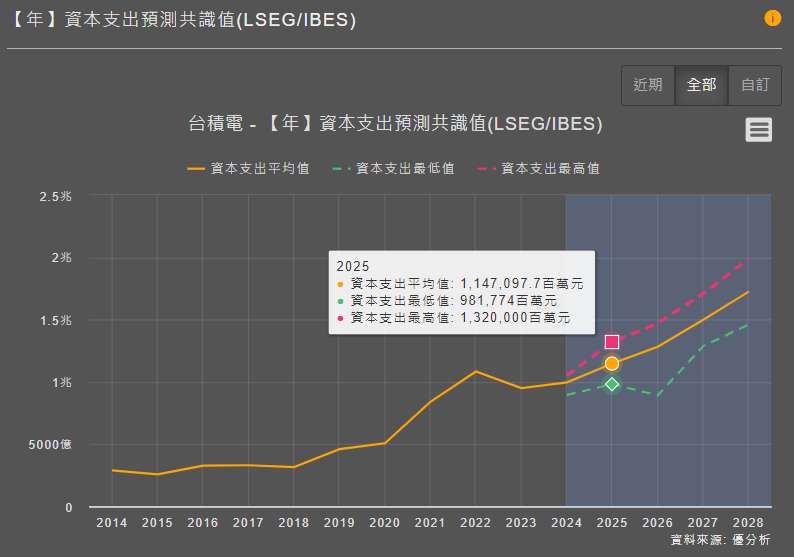

很明顯的是,海外生產基地貢獻要等到2026年之後。而台灣將是主要生產基地,也是公司投入資本最大的地方,但是台積電卻表示,對於2025年的資本支出計劃尚未定案,只暗示明年資本支出很可能會高於今年(預計略高於300億美元),目前市場預期是350億美元左右(約1.1兆多台幣)。

這個說法應該也令人有點意外,假如對於長期需求很有信心,公司應該不至於不太確定,而且丟出了個很保守的數字,或許是怕太囂張影響到各國政府想法,所以選擇保守講,但不管原因為何,都說明了台積電對於2025年的資本支出到底是多少,將是決勝負的關鍵,因為這會如實的反應公司對長期CAGR的看法。

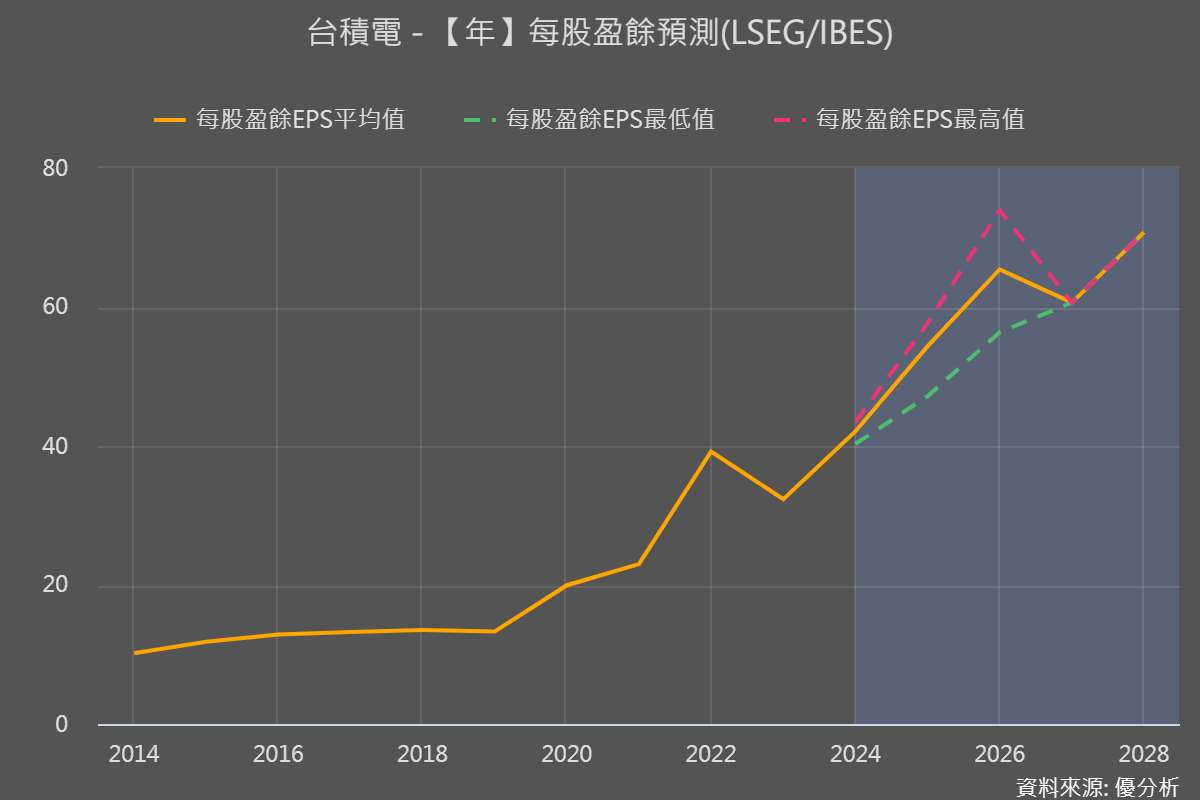

假如有高於350億美元,未來產能比現在市場預估的多,那麼你現在看到的長期EPS成長率才得以上修,假如沒有的話,代表產能跟分析師估的差不多,那麼長期EPS就沒多少上修空間,市場就會將焦點轉而注意短期成長率的循環變化,如此一來,短期的成長率過高反而埋下了未來利空種子。