宏全(9939-TW)近況

● 10月營收19.66億元,年增12.02%

● 法人調降2023年EPS為8.2元,下調6%

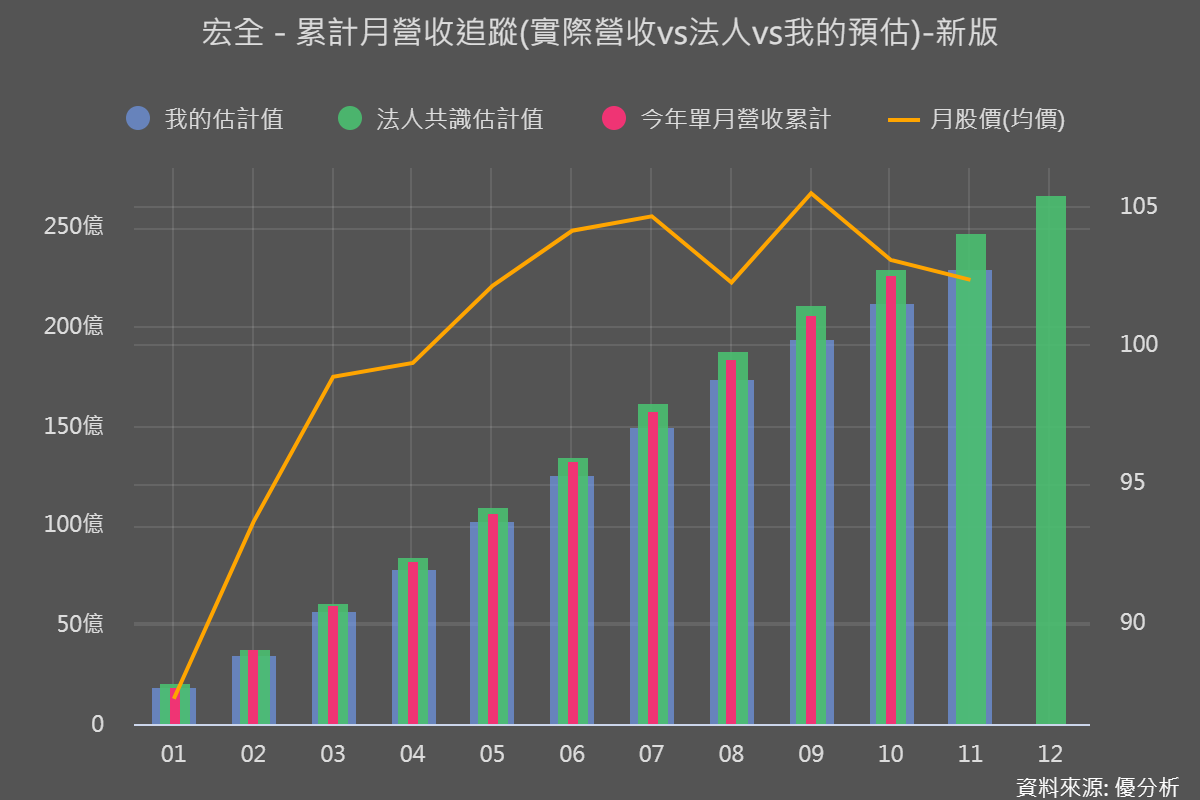

打開飲料塑膠瓶蓋這個簡單動作,每年能創造高達250億元營收

宏全(9939-TW)是台灣最大的飲料包材和飲料充填代工廠,過去營收在快速成長後,近期來到瓶頸,不但9月營收開始低於去年同期水準,最新數據更顯示出法人調降EPS。

比較讓人意外的是,宏全Q3財報還沒公告,已經有法人先開出下修第一槍,而且今明兩年同時被下修,如下表顯示,上次預估今年會賺8.8元,這次調降至8.2元,不過下修幅度不高,只有6%。

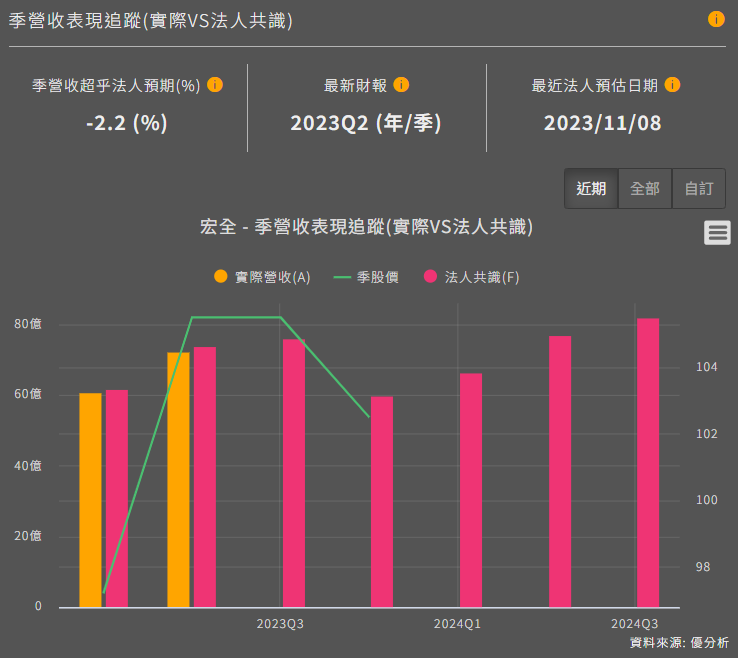

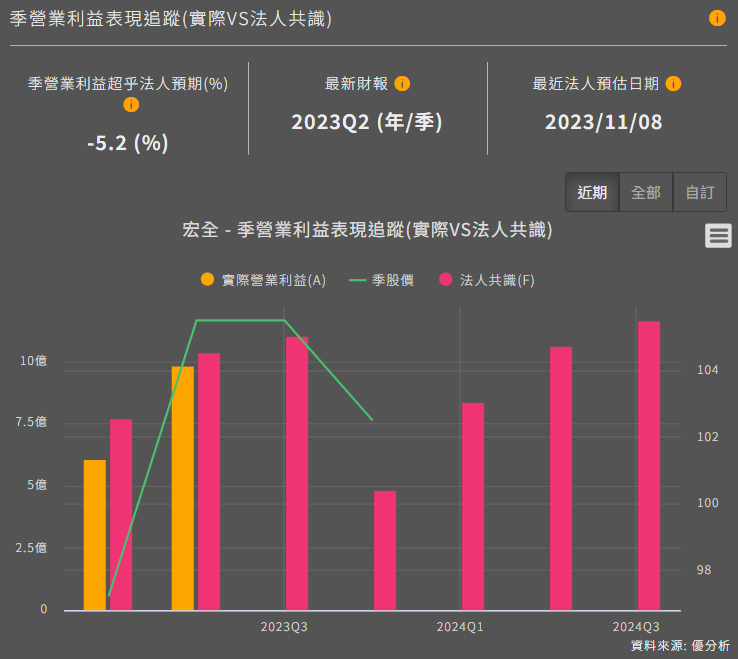

從下圖追蹤成長數據來看,今年Q1和Q2都不如預期,從以上數據綜合來看,接下來Q3財報低於法人預期可能性比較高。

|

|

宏全主要上游供應商:新紡、南亞、遠東新等;下游主要客戶:統一、台灣菸酒、可口可樂、百事可樂、愛之味、泰山、大西洋、維他露、黑松等。

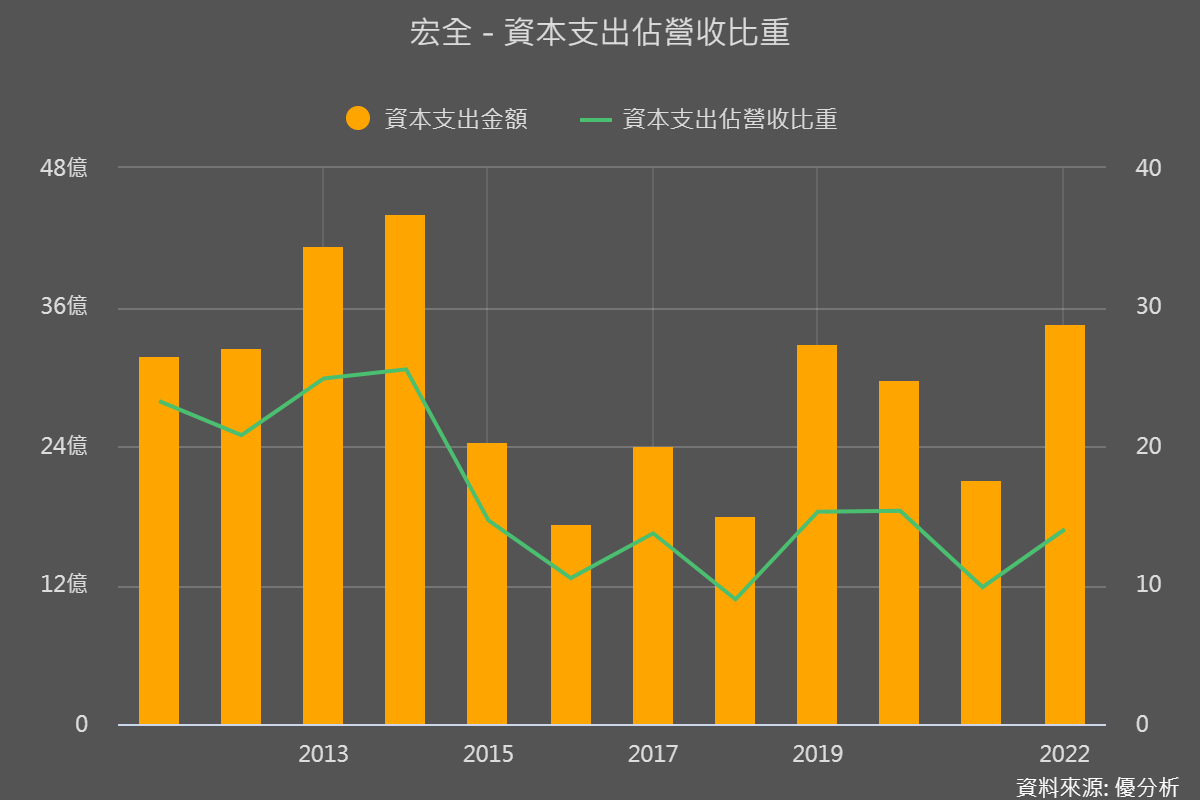

這幾年為了滿足客戶訂單需求,積極規劃新產線和擴廠計畫

1. 台灣地區

自貿一期新廠以瓶胚設備,銷貨以日本為主,預計2024年第一季開始投產

2. 中國大陸

漳州廠新增無菌二線,在今年8月開始投產

衢州新廠以塑蓋、蓋帽及瓶胚,在今年10月投產

廣東清新廠配合客戶新增產線,為供應國際飲料大廠需求

3. 東南亞

印尼SOSRO廠與泗水廠新增飲料代工產線

印尼KIIC新廠新增無菌充填線飲料,為與Ichitan公司合作案

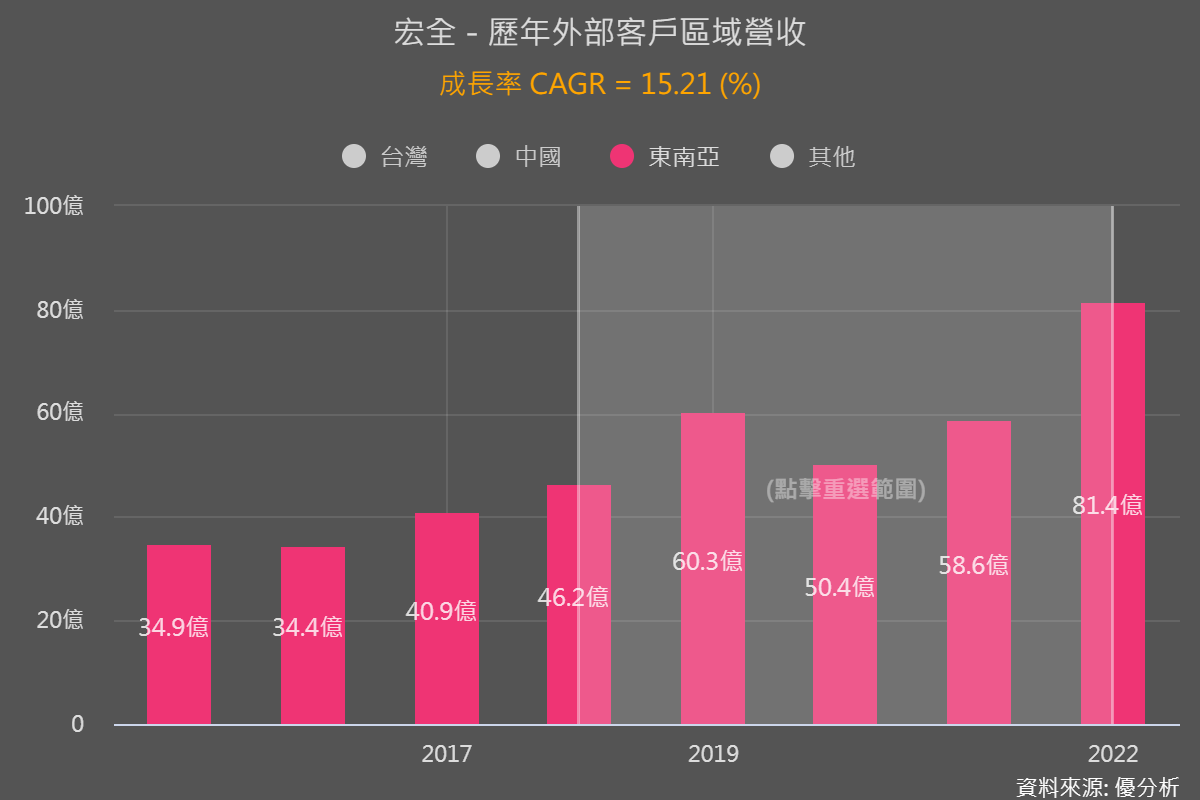

這些擴廠和擴線情況,表明宏全發展策略聚焦在亞洲市場,尤其公司強調未來重點將以中國及東南亞為主,這兩個市場佔宏全營收60%以上。

面對中國和東南亞的市場規模迅速擴大,公司正在擴大生產能力,近年來,以東南亞成長速度最快,年複合成長率高達15%,這個增長元因來自東南亞天氣熱且人口多,以及穆斯林文化中不喝酒的特點。

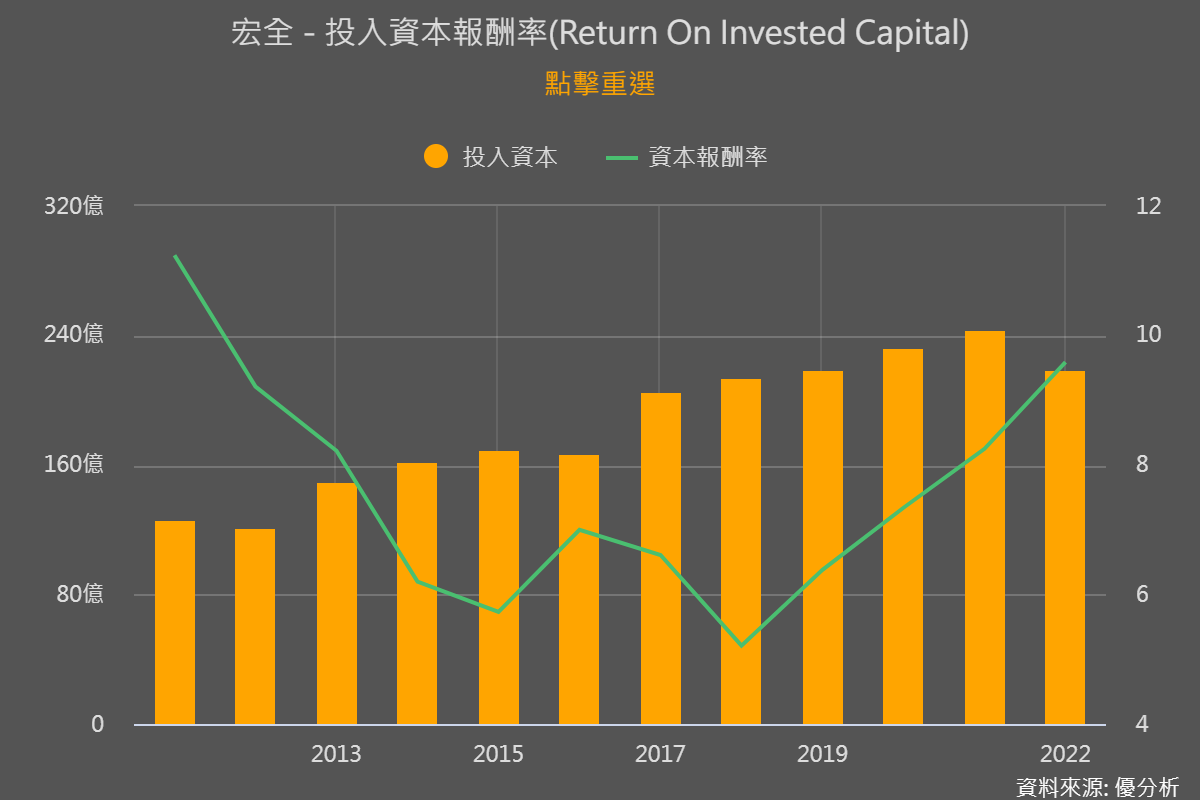

以宏全投入資本報酬率(ROIC)來看,公司持續投入新產線確實可以帶給股東更多的利潤,數據基準可以和ROE一樣8-10%,2022年宏全 ROIC 為9.6%,算是一個合格的公司,因為投資ETF報酬率也大約8-10%。

但未來如果宏全ROIC開始下降低於標準,可能就意味著公司公司面臨激烈的競爭。

總結來說,面對原物料價格上漲和季節性生產效率波動等短期挑戰,宏全利潤率雖然經歷一定的壓力,但這些影響仍不影響宏全在各地區都有擴大產能的計劃,也就是說在未來的產業趨勢會是穩定成長。