2024年12月10日 (優分析產業數據中心)

台灣虎航(6757-TW)近期在股市中表現強勁,上市後股價持續飆升。作為台灣唯一一家低成本航空(LCC),虎航不僅在疫情後快速復甦,載客量與營收雙雙創高,更以其高現金殖利率的特性,成為投資者眼中的亮點。

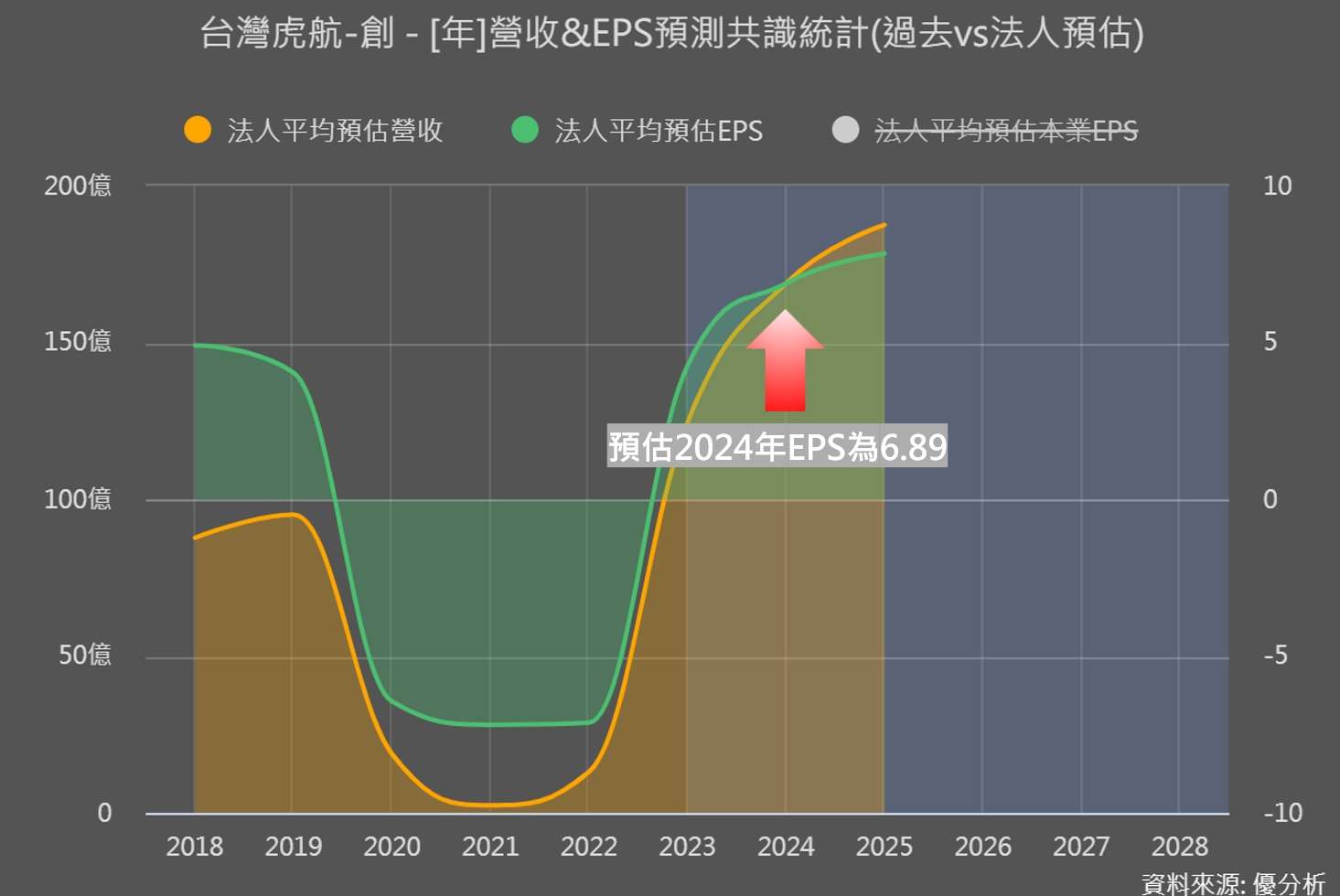

獲利表現亮眼,預估殖利率最高可達7.6%

根據優分析最新數據,台灣虎航2024年稅後每股盈餘(EPS)預估可達 6.89元,2025年進一步提升至 7.84元。此外,公司提出大手筆股利政策,計畫以80~90%的配發率發放現金股利,預估每股股息最高可達約 6.2元,對應目前股價81元,預估殖利率最高可達7.6%,為國內航空股中殖利率屬性最明顯的標的之一。

根據分析師平均預估EPS來試算,假設最高配息率90%:

6.89元×90%=6.201元

靠區域航線與成本管理穩步成長

虎航的成功來自其專注於東北亞市場,尤其是日韓航線,營收比重達88%,並逐步擴展東南亞市場。其單一機種與低成本營運模式使機隊使用效率提升,有效控制成本,且持續更新機隊以降低燃油和維護費用。展望2025年,公司將持續受惠於旅運需求成長,並計畫新增航點與航班,進一步增強市場地位。

疫情後亞洲旅遊需求大增,但飛機數量卻跟不上需求(見此報導),讓許多航空公司面臨供需吃緊的困境。全球飛機製造商生產排程緊張,導致航空公司要等更久才能拿到新飛機。

台灣虎航也碰到這個大問題,但他們採取了穩健的策略。公司計畫到2028年前,逐步引進最新的A320neo飛機,取代現有機型。雖然交機速度不如預期快,虎航透過靈活的航線規劃和精準調度,維持高效率的運營。

同時,專注於區域航線和成本較低的二三線機場,幫助公司在飛機不夠用的情況下,仍能穩定賺錢。

高殖利率是否可持續?

高殖利率的吸引力背後,是台灣虎航能否穩定維持獲利的挑戰。市場預期其未來幾年的EPS可穩定維持在 6至7元 區間,但這仍取決於幾個關鍵因素:

✨市場競爭力

隨著其他航空公司逐步恢復營運,台灣虎航在區域市場的競爭壓力可能加劇。尤其在台日航線上,日籍航空公司仍有潛在的市占率反彈空間,虎航能否穩住目前 14% 的市占率,是關鍵觀察指標。

✨燃油成本與經濟環境

儘管近期燃油價格呈現下降趨勢,但燃油成本占航空公司運營成本的比例仍高達 30%至40%,價格波動仍可能對獲利穩定性帶來影響。同時,若經濟環境疲軟,消費者需求減弱,也可能對航空業的票價和載客量產生壓力。

✨機隊更新進度

虎航的新機交付計畫進度將直接影響其成本結構和服務能力。若能按計畫完成 A320neo 的引進,虎航的成本優勢將進一步擴大,並提升長期競爭力。

投資人若看重台灣虎航的高殖利率,除了當下的配息吸引力,也需要關注上述的三大盈餘波動因素,看看公司未來幾年的獲利是否能持續維持6至7元的水準。

持續追蹤公司的營運表現是否符合法人的預期,會是後續需要做的功課📝

優分析對虎航的展望分析🧐...台灣虎航(6757)轉板上市:中一張就賺,見好就收?放長線釣大魚?