- 存貨水位已下降至疫情前,存銷比也偏低,表示終端應用客戶較佳

- 存貨週轉天數+淡旺季可知營運在什麼時間點會好轉

- 最後要搭配市場評價看有無在低點

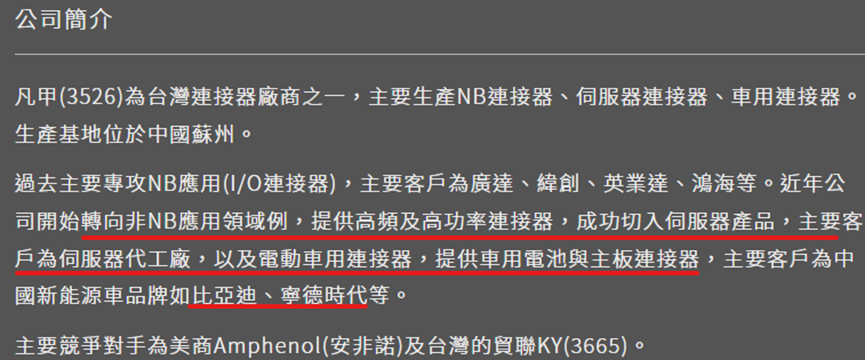

快速看凡甲在做什麼

凡甲是連接器製造商,過去以NB連接器為主,但隨著NB應用領域競爭越來越激烈,終端需求成長期已過,凡甲的獲利情況就一直衰退,便開始攻向高頻高功率、能帶來更好毛利的其他應用領域。

2015年打入中國電動車龍頭比亞迪的供應鏈,毛利率開始顯著提升,2016年再取得高階伺服器訂單,伺服器營收占比更是逐年提升,成為主要的營收來源。

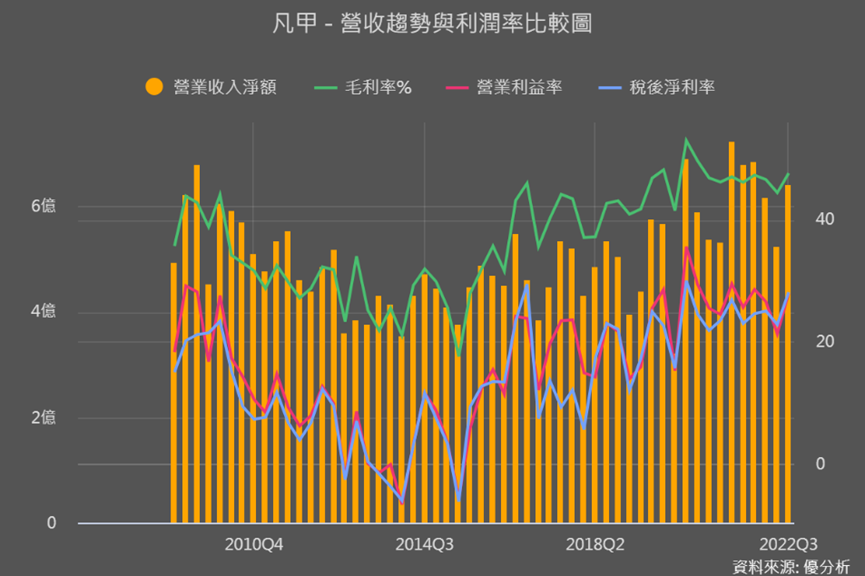

有了伺服器和車用領域的助攻,凡甲營收開始小幅上升,而最重要的是獲利跳升明顯。毛利率穩定站上40-50%,成為同業前二高的業者,營利率在20%以上。

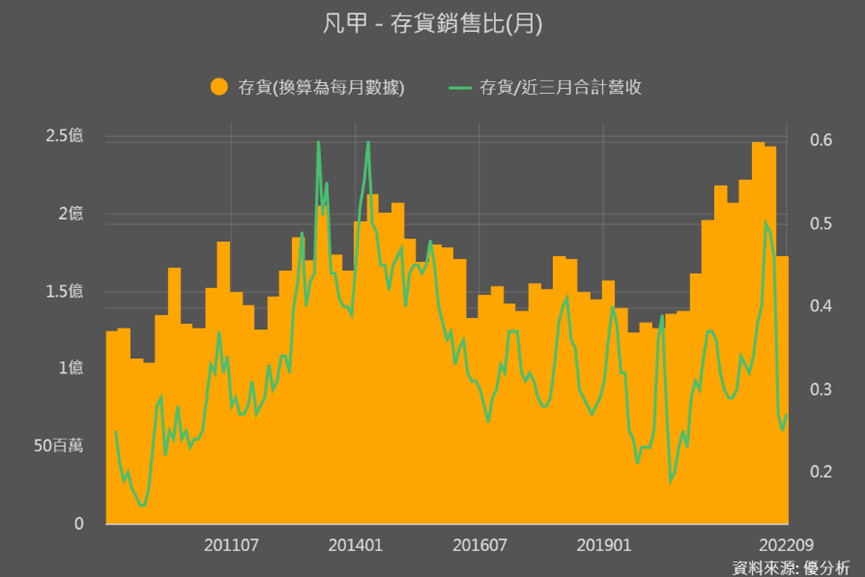

存貨銷售數據解讀

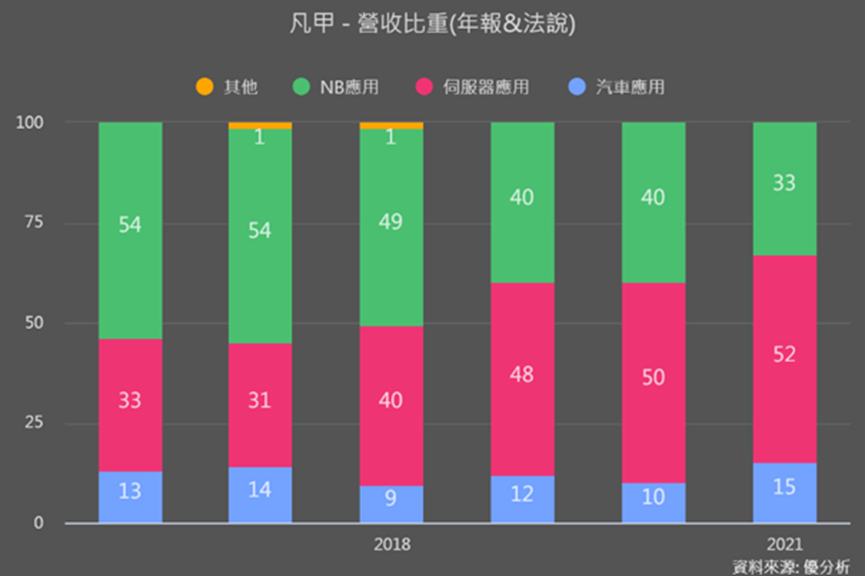

不過上圖也可以看到2022年營收獲利有開始下滑。因為凡甲產品仍有30-40%應用在NB領域,眾所周知NB/PC在今年銷售量就是慘兮兮,所以這類的應用產品存貨就很容易堆積的很高(可以參考優群3217存貨金額有多高)。

這時候就要趕快來看存貨循環現在到哪個位置。你們看凡甲Q3存貨金額從最高水位大幅下降,目前已到疫情前的位置;再用存銷比(存貨除以營收)進一步確認,現在公司持有的存貨量是偏高還是偏低,下圖存銷比(綠線)也明顯跟著大幅下降,這都顯示凡甲目前庫存接近循環低點。

所以雖然凡甲營運還是會受到NB需求疲軟的影響,營收獲利下墜,但從存貨數據就能知道,整體下游客戶需求要再減少的空間有限,對上前面說的伺服器和車用合計應用占比在60-70%,終端需求相對健康,後續成長也比較有動能。

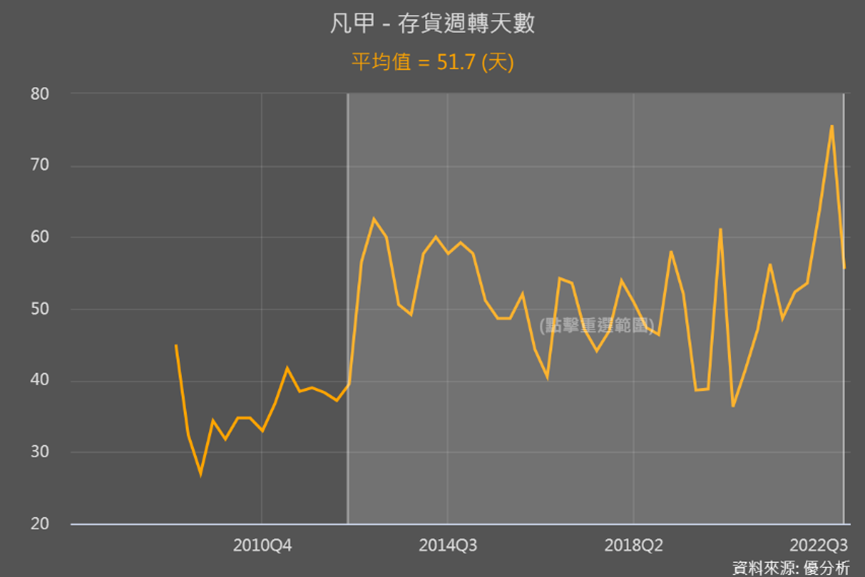

那已經知道它的庫存循環在相對低點了,要怎麼知道凡甲什麼時候會進入上升循環?可以從淡旺季+存貨週轉天數來看。

營運回溫時間點

Q3存貨金額下降也意味著,接下來營收營運就不太會成長,因為就沒有那麼多貨可以賣,要怎麼賺得比以前多?所以Q4的10、11月營收都呈現月減和年減的情況。

凡甲的存貨已經從高點下來了,存貨週轉天數也從75天降到近平均值的55天,可以說是恢復的很快。以一個月有20個工作天大約計算,凡甲的存貨基本上是要約1-2季消化完。

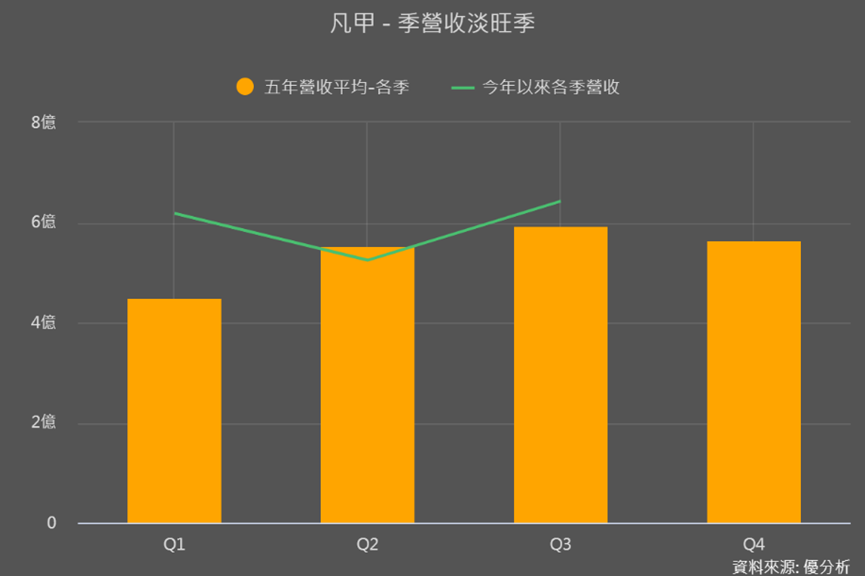

對比淡旺季來看,Q4本來就比前兩季弱,加上中國仍在封城,所以今年Q4營運的確比較弱,再接下來的Q1又更是淡季,所以看起來凡甲的營運就是會在接近Q2的時候開始明顯復甦。

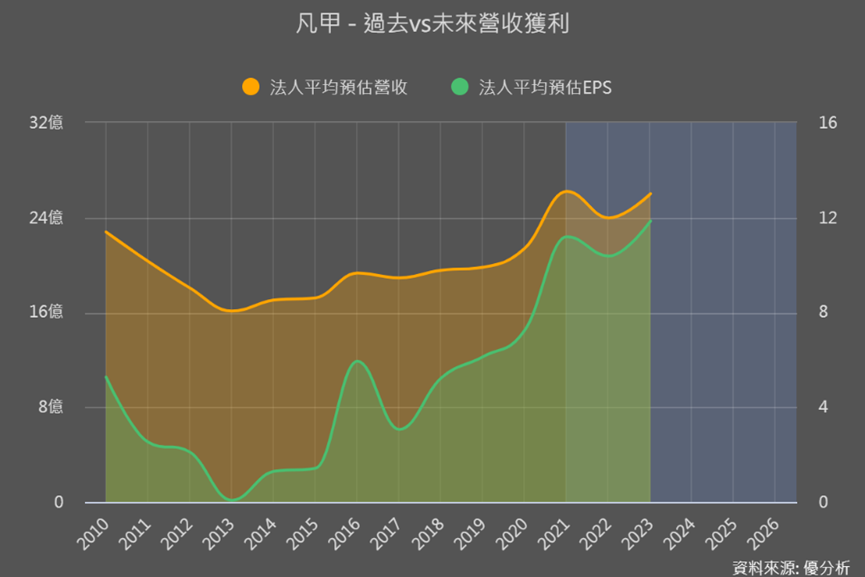

市場目前也看好2023年後營收和EPS都能再重啟成長軌道。

可是股價不會等到營運好轉時才反應,所以了解目前處在庫存循環低點、這一兩季營收的確會比較低迷後,最重要的是看現在市場評價的位置。

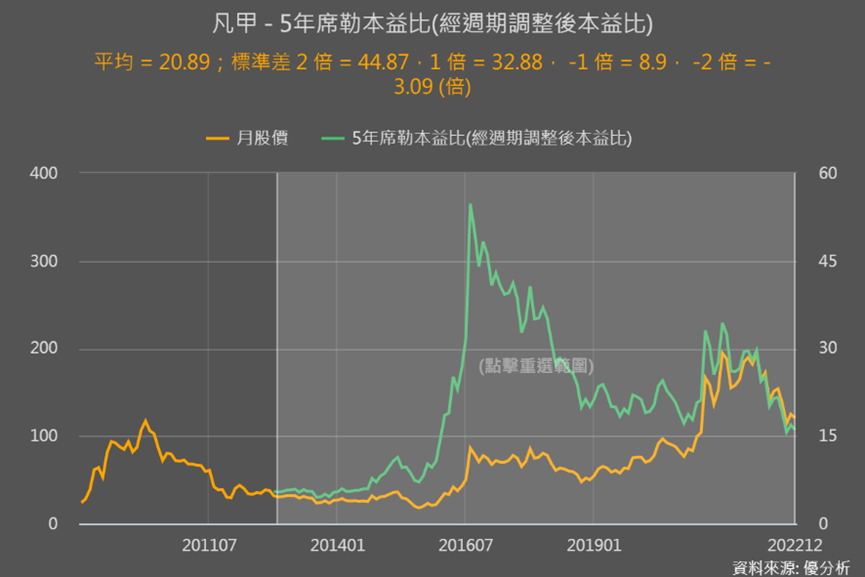

最後來看評價位置

還記得我們之前所說的,EPS+市場評價,這兩項如果都有不小的上漲空間,那股價就很容易大漲。

下圖可以看到2016年因為打入中國汽車供應鏈發酵+接獲高階伺服器訂單,市場真實評價大飆升。

因為伺服器和車用營運已穩定,要想再回到因為營運有突破而市場給予高評價,是比較不切實際的想法。

但如果評價處在夠低的位置,回升到平均值有空間的話就會是看點!目前凡甲庫存接近循環低點,席勒本益比16倍也低於平均。那從這樣的案例大家有沒有對數據的解讀與掌握更清楚一些了?