當前台電正全力推動「強韌電網」與「前瞻基礎建設」計畫,時間從2022年一路延伸到2031年,這些計畫包括變電所升級、輸配電線路強化、地下化工程與智慧電網導入等。隨著這些工程陸續啟動,電線電纜的需求自然水漲船高,成為這波電網升級潮中最直接受惠族群之一。

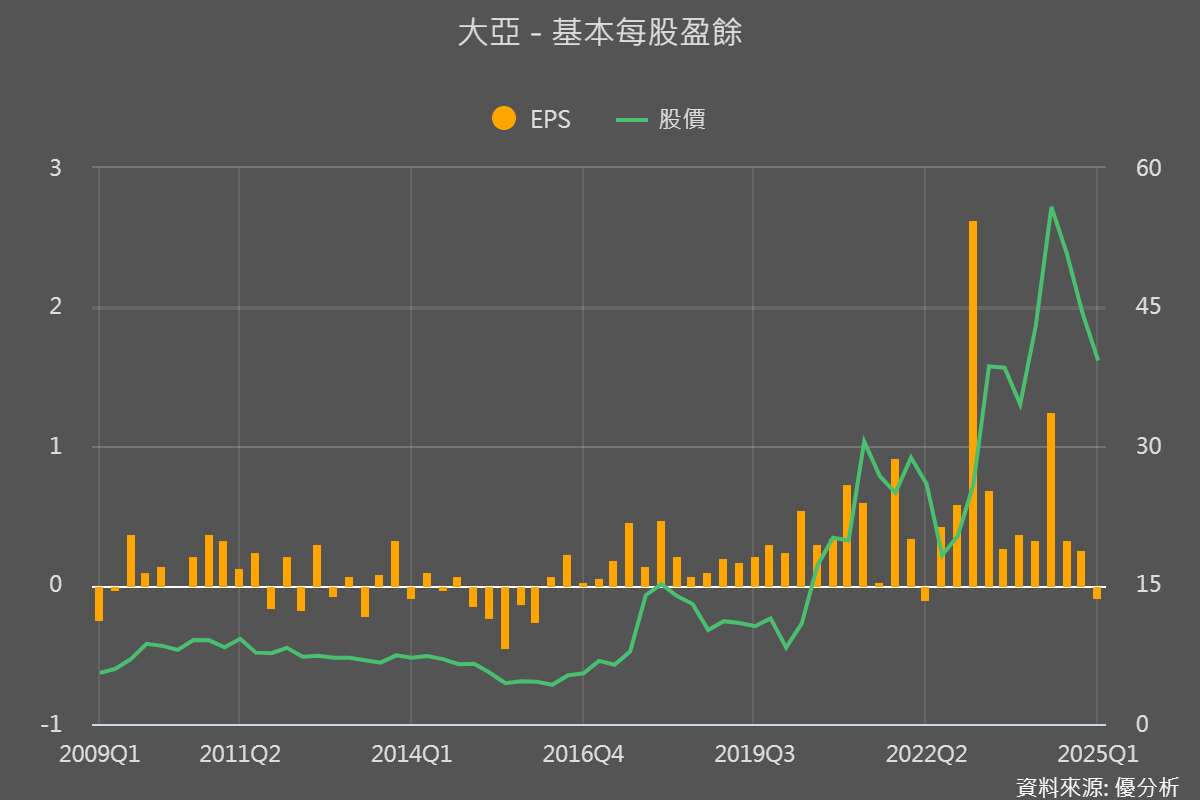

但理想很豐滿,現實很骨感,大亞(1609-TW)在近期在EPS上的表現,可能連差強人意都說不上,大亞所述在手訂單滿檔,後續還值得持續追蹤嗎 ?

(資料來源:優分析產業資料庫)

簡單認識一下大亞,是台灣老字號的電力設備廠商,成立超過半世紀,最初從傳統電纜製造起家,客戶涵蓋國內外電力公司(台電)、大型建設工程、太陽能與儲能系統業者、汽車與電動車馬達製造商、無人機及航太產業、半導體測試廠、通訊業者(如中華電信)等。

如今事業多角化發展,逐步邁向「綠能+電網」雙主軸的新時代,受惠於政府前瞻基礎建設、台電強韌電網、綠能政策推動。

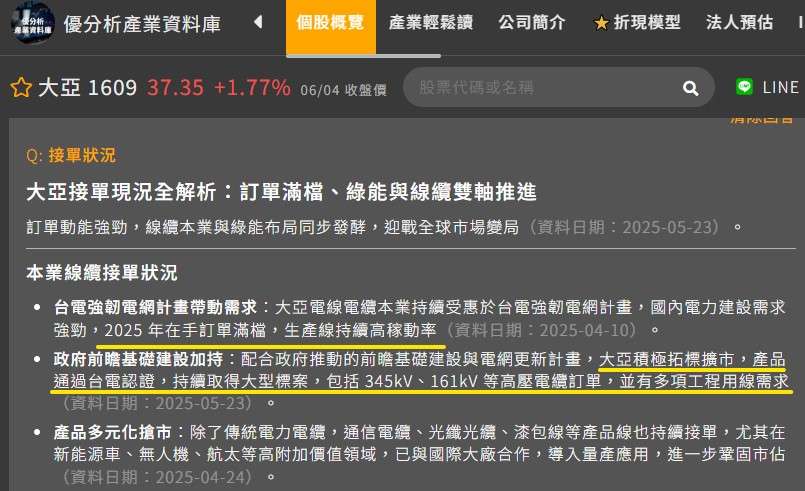

那麼,大亞的訂單狀況如何 ? 從優分析產業資料庫可見,大亞受惠於台電強韌電網計畫,持續取得大型標案,包括 345kV、161kV 等高壓電纜訂單國內電力建設需求強勁,2025 年在手訂單滿檔,生產線持續高稼動率 。

(資料來源:優分析產業資料庫)

太陽能方面,大亞綠能目前旗下已有 73 座太陽能電廠,2025Q1總裝置容量 207MW,2025 年預計發電容量將達 250MW。重點案場如台南七股漁電共生、雲林麥寮等,第二期工程與新案場申請進度雖因政府審查時間拉長而稍慢,但仍持續推進。旗下博曜電業負責太陽能發電廠綠電交易,已成功轉供台達電、遊戲橘子、群創、冠越等企業,並有多家廠商洽談中,顯示綠電市場需求持續增溫。

這時候可能有人會想,大亞的太陽能電廠部門需要追蹤嗎 ? 2023-2024年的營收占比不過5-6%,然而從部門利益來看,太陽能電廠部門的營業利益實際影響力相當大,如果僅僅把大亞當成電纜公司,那就大錯特錯了。

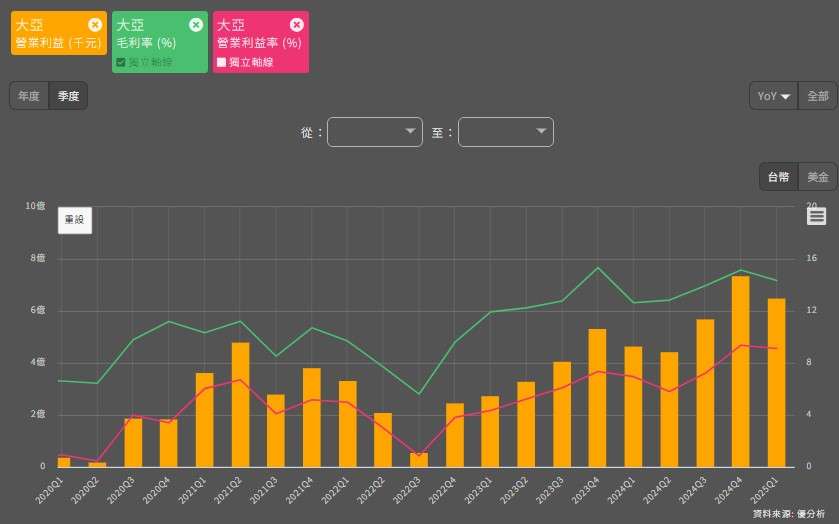

那麼回到主題,大亞所述在手訂單滿檔,後續還值得持續追蹤嗎 ?我們從本業來看,營業利益已經在2024Q4及2025Q1都創下相當不錯的成績,毛利率維持在14-15%高水準的表現,值得注意的是營益率從2023年的5.82%到2024年的7.36%,如今近兩季達到9%以上的水準,可以說本業表現絕對不差。

(資料來源:優分析產業資料庫)

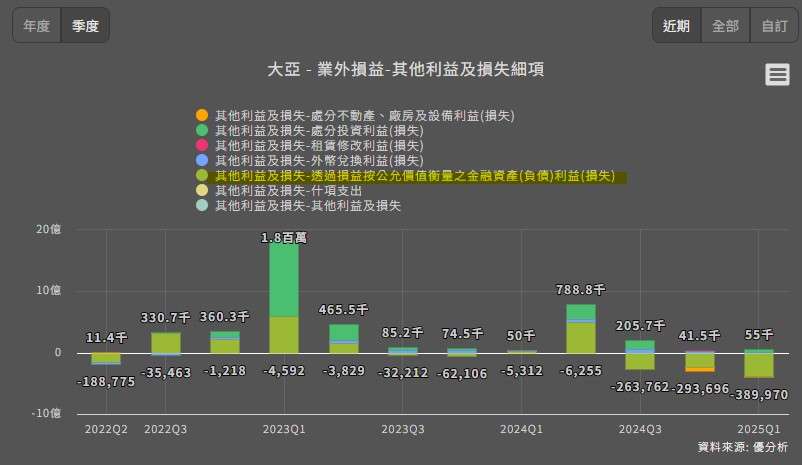

既然本業獲利不差,那麼回到前面所提,為什麼大亞的EPS總是不盡理想,原因就在於連續三季受到金融資產評價損失,導致業外虧損成為拖油瓶。

(資料來源:優分析產業資料庫)

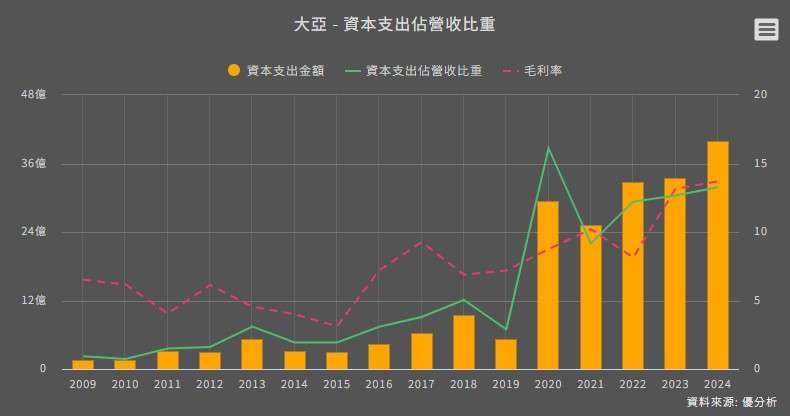

進一步,我們看到大亞的資本支出,主要集中在四大方向,包含太陽能電廠擴建,提升自有電力資產的發電與售電能力;儲能系統大幅擴產,搶占未來電力輔助服務商機;線纜本業技術升級與產線優化,迎接台電強韌電網與再生能源併網需求;海外產能佈局與調整,擴展東南亞市場。

儘管資本支出規模持續放大,但從毛利率穩定上升的表現來看,大亞的投資並非無效或過度擴張,相反地,這代表其新案場、新技術或新市場帶來了更高附加價值的營收。

(資料來源:優分析產業資料庫)

優分析產業研究觀察室/ JOE 觀點

大亞近年積極投入資本支出,鎖定太陽能、儲能、電纜升級與海外佈局四大方向,正是為了迎接電網強化與能源轉型浪潮。雖然近三季EPS受金融資產評價損失拖累,但本業表現穩健成長。

當前在手訂單滿檔,搭配台電強韌電網與政府能源政策助力,滿手訂單下,電線電纜部門,近兩季有著卓越的表現。 而太陽能電廠部門雖占營收比重不高,但獲利貢獻度大,目前大亞旗下已有73座太陽能電廠,總裝置容量207MW,預計2025年太陽能發電容量將達250MW,裝置容量將迎20以上的成長,綠電交易將成為長期成長潛力。

如果你喜歡我的文章記得按文章"讚",或對優分析產業數據庫有興趣的人,歡迎加入

優分析購買連結 : 優分析產業資料庫(我有興趣)

JOE的真心優惠推薦碼 : qhtauk (半年訂閱),dm5bex (一年訂閱),記得 ! 輸入有折扣

另外想討論或分享,也可以加入 優分析|產業研究觀察室 LINE群 <我要加入> 重要 !!