能夠突破淡季而創營收新高的公司,通常都代表背後有一個新的成長動能。原本台光電在第四季都是傳統淡季,過去五年平均會比Q3下滑6.77%。然而去年Q4卻完全沒有淡季的樣子,營收還比Q3成長8.48%,若在考慮到去年電子業庫存去化的低迷情況,AI對公司的貢獻程度性十分顯著。

台光電在AI領域所扮演的角色

台光電(2383)在電子零組件業中扮演著重要的角色,尤其是在AI伺服器市場中。公司主要投入的領域包括高階AI伺服器CCL材料的生產,供應NVIDIA的AI伺服器所需的高性能PCB,以及提供AI加速卡板所用的銅箔基板,目前台光電是台廠中唯一通過高階AI伺服器CCL材料的認證廠商,並在AI伺服器供應鏈CCL材料市佔率六成以上,在AI產業中扮演著重要地位。

然而,市場也存在一些擔憂,包括台光電可能面臨的市占率損失和在高端GPU市場份額的損失。此外,GH/GB AI伺服器系統不包含通用基板(UBB),可能導致每台AI伺服器的CCL美金含量低於預期。這是近期股價創高之後回檔的背後原因。

然而,儘管在Nvidia的供應比重有下降的疑慮,有鑒於AI所帶來的革命性趨勢,台光電的產能預計到2024年可能還是會不夠。部分分析師認為,台光電可能會先放棄一些中低端訂單來優先處理Nvidia的訂單,從而最大化公司獲利。由於這些中低端產品線佔其非HDI產能的30%以上,佔比並不低,所以不會阻礙到短期訂單的爆發性成長。

此外,台光電有望拿下AMD MI300 CCL訂單,這將有助於彌補對於NVIDIA市佔率降低。

台光電目前供應NVIDIA的高性能PCB,包括DGX/HGX伺服器中的UBB和OAM板。供應AMD的MI300系列所使用的AI加速卡的板子,並且訂單數量會較2023年倍增。這些板子使用高階CCL材料,並且單一片的金額相當可觀。

未來兩年盈餘潛力增

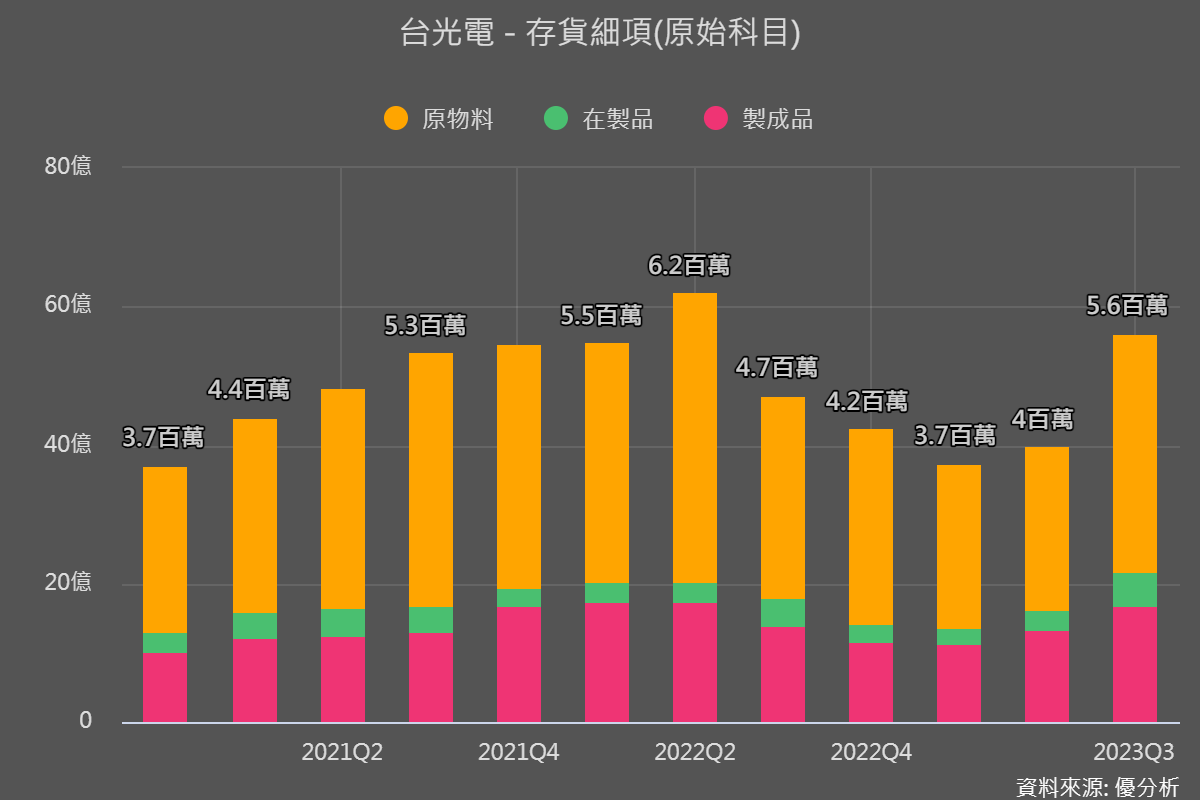

所謂存貨,是公司生產出來準備要賣的東西,當你看到存貨的絕對金額上升而且營收也正在成長的時候,代表公司的盈餘正在走一個上升的週期。

但是產能如果不變的話,存貨上升的空間就有限,這個盈餘上升周期會在產能利用率滿載的時候就終止。

除非,公司的產能同時也大幅度增加,那麼未來能生產的產品數量空間就能加大,進而擴大了未來能轉為營收的空間。所以,存貨週期屬於短期成長空間,資本支出週期屬於長期成長空間。

讓我們舉一個例子來說明,假如你開一家餐廳,牛排原料是存貨,座位數量是產能,假如不增加座位數量的話,你的盈餘只會在固定的產能利用率之間波動,無法更高,但假如你同時增加座位數(也就是產能)的話,盈餘成長的空間就擴大。

而台光電就是這麼一個例子,像是這種股票如果出貨順利的話,盈餘的上升週期就能延續數年。

台光電的存貨週期正在上升,我們從長短期平均營收可以看出公司的出貨動能是向上走的,而公司的存貨也在同步向上,存貨增加代表未來能轉為營收的產品數量變多。在其他條件相同的假設下,幾乎可以確認台光電是在一個盈餘上升週期。

但假如公司不擴張產能的話,台光電的盈餘上升周期會在產能利用率到達滿載之後就終止,根據公司數據,產能利用率已達八成以上,如果沒有增加產能的話,就無法讓盈餘上升週期走得更遠更久。

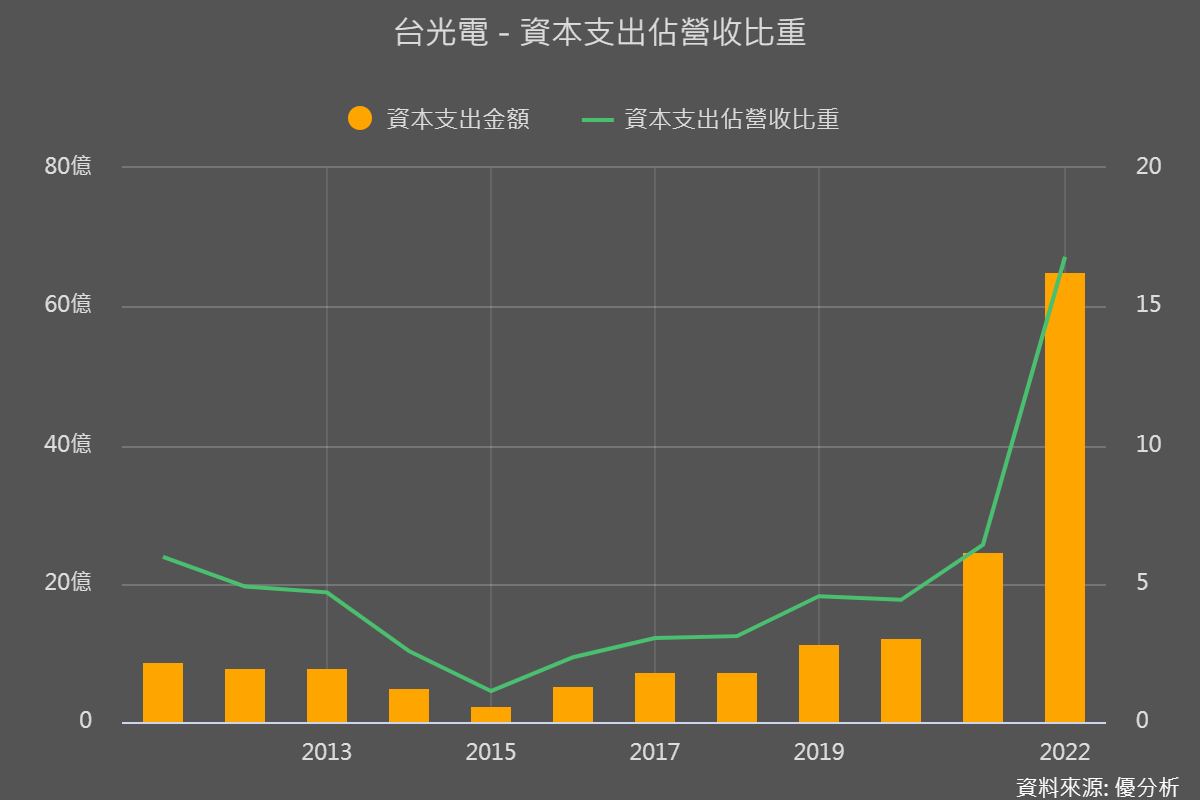

所幸,有鑑於AI趨勢,台光電近年資本支出出現少見的增幅,佔營收比重由原本的5%增加到2022年的16.79%,推升了盈餘上升的高峰值。

就公司的數據來看,在一片景氣前景低迷的環境下,台光電是台股中少數短期循環與長期循環都向上的股票,而背後的趨勢就是來自AI用的板子所需要的CCL銅箔基板。

接下來教大家如何追蹤台光電未來的盈餘上升潛力。

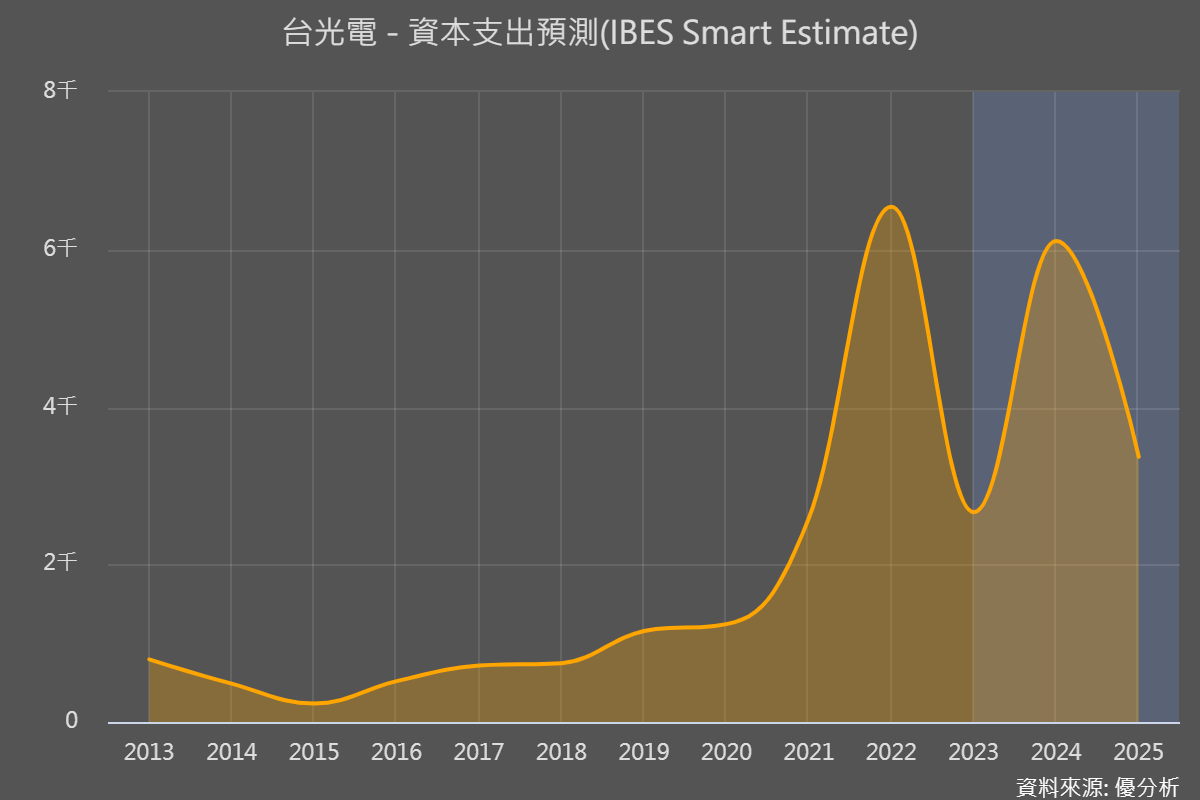

因為2022年就已經大擴產了,所以2023年公司資本支出從高峰值下降,但是注意到2024年分析師所預測的資本支出又會重新上升,目前預估為61億台幣,相當於2022年的峰值,這個額外的投入又會讓台光電未來盈餘上升的空間再次擴大。

所以接下來的觀察重點就是,公司開法說會的時候,要緊盯公司所決定的資本支出,是否高於或低於法人預期的61億。下圖是外資會看的預測值,來自LSEG所統計,這個數據叫做I/B/E/S非常知名,自己搜尋一下就知道。

由於公司接到的訂單公司自己最清楚,假如管理階層看到產能會不夠用,他就會加大資本支出力道,讓公司能搶到更高的市占率。

如果看到公司的資本支出有上修高於61億的話,那麼盈餘潛力會比市場想得更大,如果沒有的話,會有一點利空,也許訂單潛力並沒有預想來的高。

但基本上,台光電未來盈餘會創新高,大概現在就已經被看清楚了。

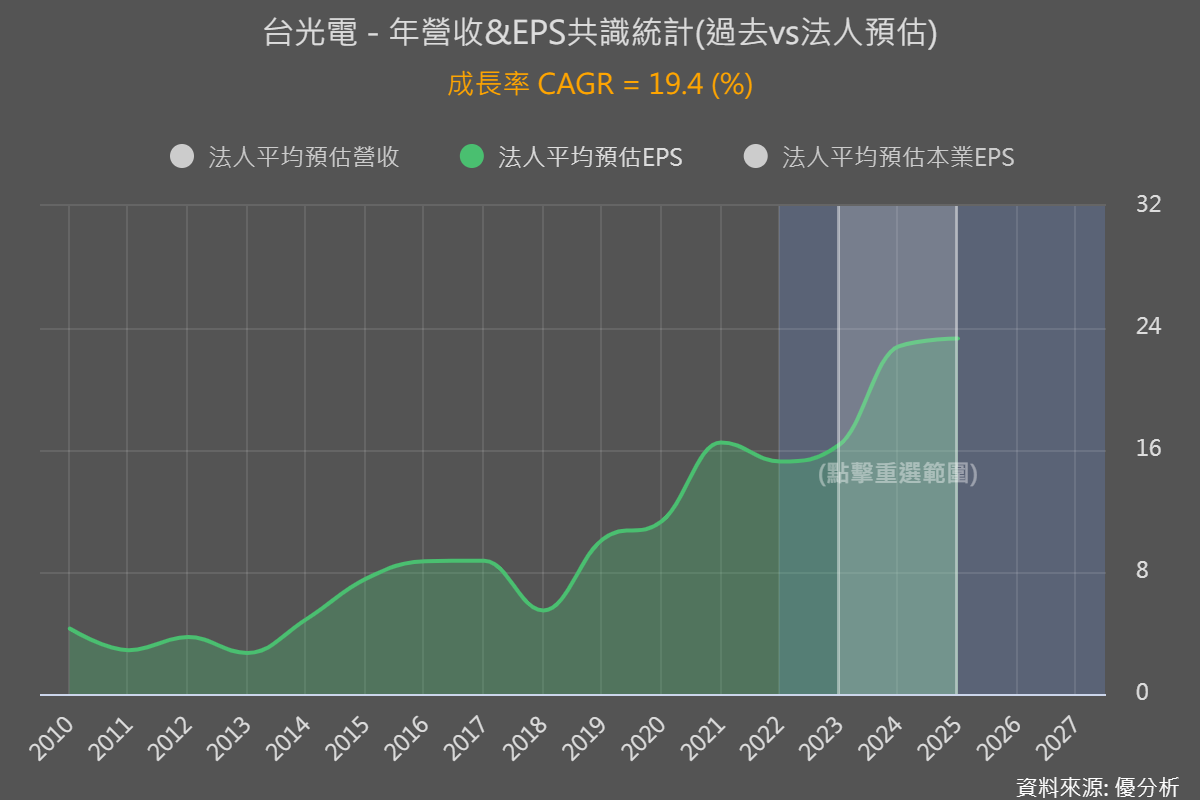

根據優分析統計國內外法人的平均預估,現在市場預期台光電未來兩年盈餘成長率約19.4%,能否被上修,所要追蹤的就是存貨與資本支出,搭配營收成長率的數據集。