穩懋(3105-TW)法說會上說了什麼?股價應聲下跌是因為財報差還是前景差?還記得我們上次有提到,市場偏好上游的全新(2455-TW)(見此連結),但以長期需求角度來看,穩懋值得關注。讓我們一起來看看穩懋到底是機會還是風險?

Q2表現不差、Q3財測不妙

穩懋財報公布後的獲利情況,其實還不錯!有沒有優於預期,用模組新工具來看能一目了然。

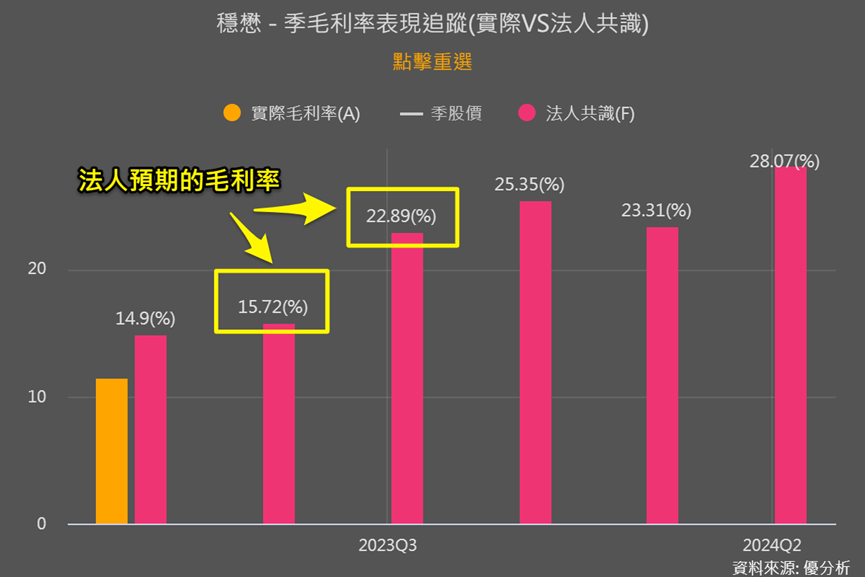

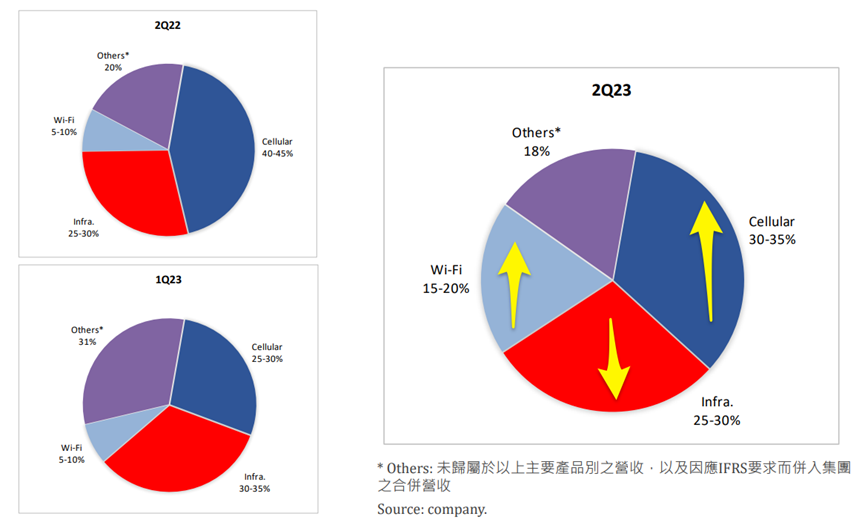

●受惠於中國手機的中低階PA急單,帶動產能利用率從Q1的20%回升到40%,以及產品組合的調整,尤其是WiFi營收比重從5-10%提升到15-20%,帶動毛利率達20.1%,優於法人預期的15.7%。

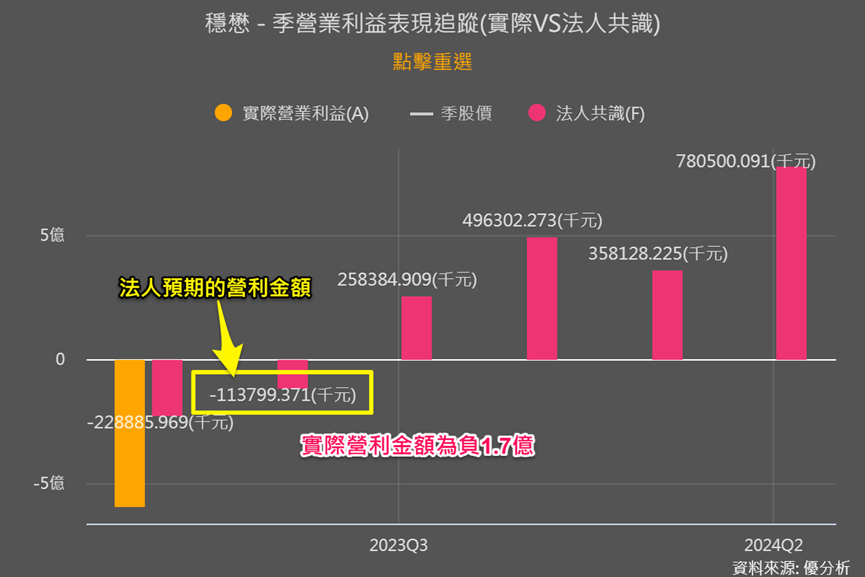

●營業利益損失從Q1的22.89億大幅縮減至1.7億,但折舊和研發費用影響下,營業利益略低於法人預期的虧損1.1億,營業利益率-4.3%也略低於法人預期的-3%。

整體來說毛利率表現還不錯,雖然本業獲利略低於預期,但真正的大麻煩是,穩懋對於前景並沒有很樂觀!

雖然蘋果每年Q3都推出新手機,中國高階手機客戶也拉貨,成為穩懋Q3維持營收的主要來源,但手機射頻功率放大器(PA)業務產品單價(ASP)最低,難帶動營運成長,更重要是,其餘產品線預計營收都將下滑!

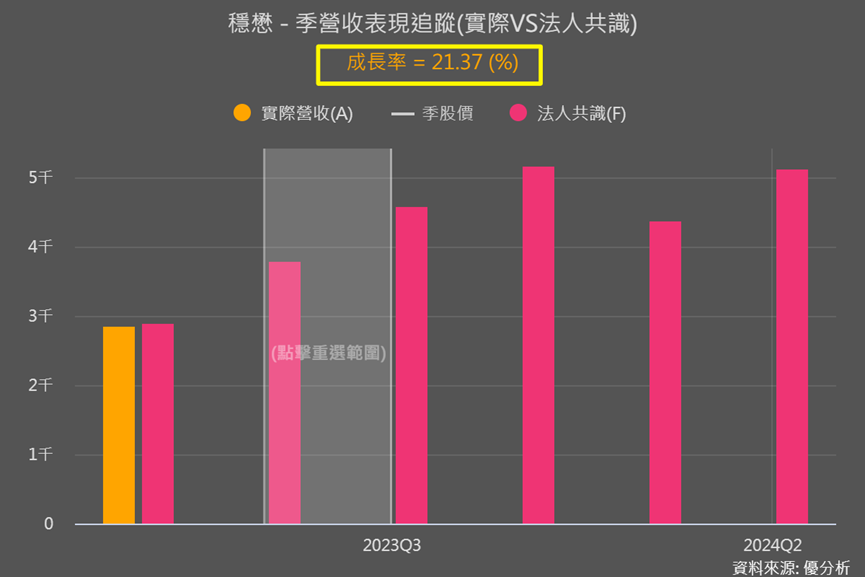

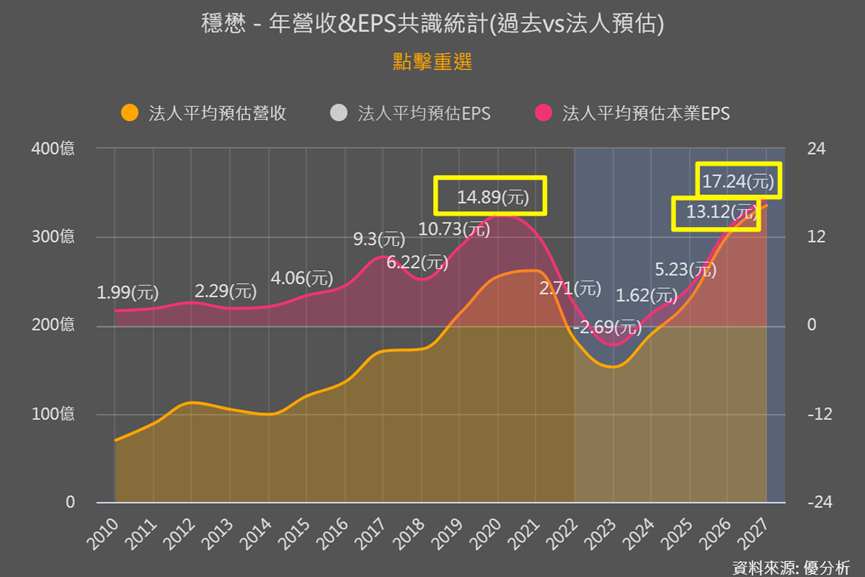

因此穩懋預計Q3營收將季增低個位數(0-5%),比模組內市場預期成長21.4%還低了不少。

也因為毛利較低的手機產品比重提升,會影響到產品組合,所以毛利率預計將降至雙位數的中間位置(約15%),也比市場預期的23%還要低(見前面第一張圖)。

可是穩懋不是有砷化鎵代工龍頭的產能優勢,也有其他新應用市場可以發展嗎?

穩懋的營運策略與困境

穩懋法說會中表示:「目標是在需求恢復時,協助客戶把握機會」幫客戶把握機會的意思,其實就是用擴產來幫客戶降低成本!

早期台積電的策略其實也是如此,專精於代工、幫助IC設計客戶降低成本。因為台積電代工的是第一代半導體「矽晶圓」,主要應用在電腦處理器、記憶體等,難度比較高,需有投入高支出在相關設備設,IC設計大廠為專注設計節省成本,而將製造部份委外給台積電。

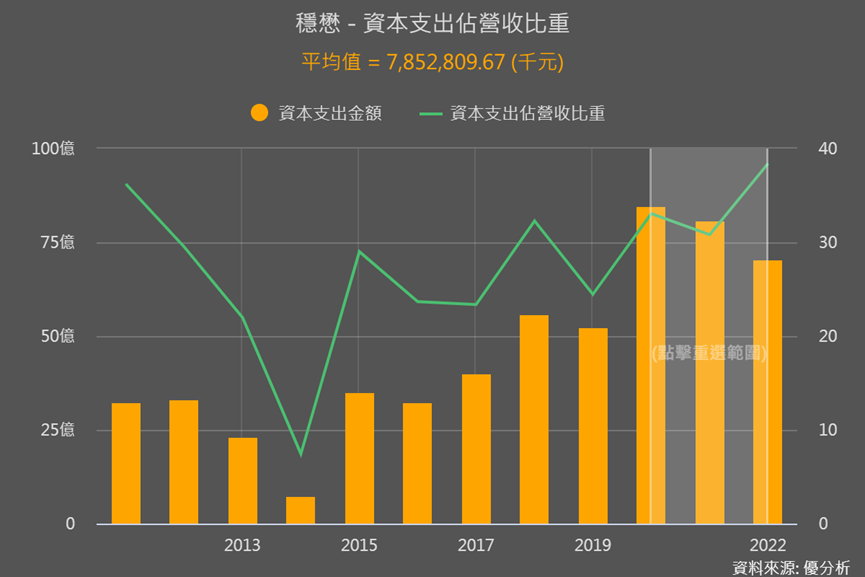

而穩懋代工的是第二代半導體「砷化鎵」,主要用於通訊傳輸,難度沒這麼高,偏向以降低單位成本為導向。所以穩懋在2020-2022年共支出超過78億,為的就是要以規模經濟來降低成本、爭取客戶!

然而中國在政策支持下積極發展半導體,相關砷化鎵代工技術迎頭趕上,PA相關產能持續擴充。

所以穩懋即使產品需求慢慢恢復,最大的難題仍舊是價格競爭,過去大規模擴產使產能利用率低,還需要承擔高折舊費,整體獲利結構面臨惡化。同時,手機應用比重也過高,容易削減Wifi、網通基建等其他領域帶來的成長。

因此穩懋一方面用擴產幫客戶降低成本、等往後幾年客戶需求增加的同時,也要往其他高一點的技術與應用面發展,光電產品就是很好的發展方向。

光電產品短期難有成長,但發展方向看來正確

穩懋光電產品目前主要也是應用於手機的3D感測VCSEL (臉部感測 Face ID),但是主要客戶Lumentum在蘋果手機的市場份額被II-VI瓜分,接下來還有SONY也要來分一杯羹,也就是3D感測客戶市占、訂單都被進一步被稀釋,連帶影響對穩懋Q3的拉貨力道。

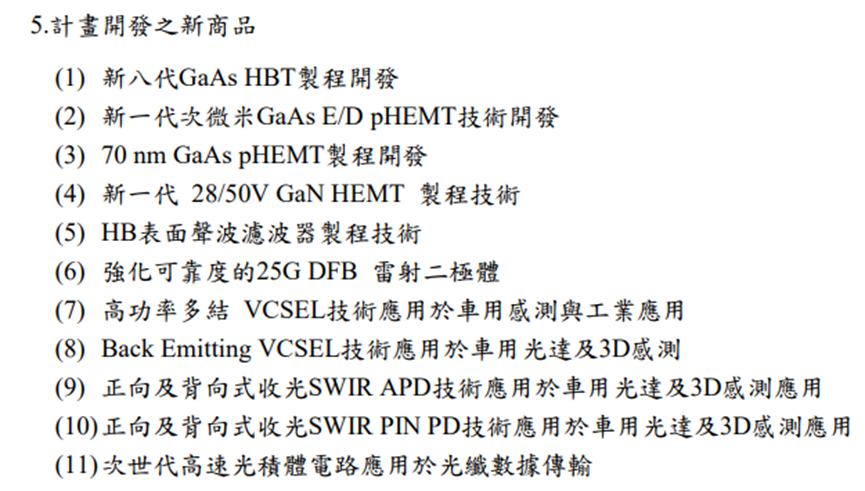

不過穩懋另外還有應用在資料中心伺服器傳輸如雷射二極體(LD)、檢光器(PD)的產品,也已有車用光達(LiDAR)持續研發。從穩懋年報中也可以看到,接下來計畫開發的新品也集中在光電產品上。

只是這些業務營收占比仍很低,LD、PD尚無法受惠AI 伺服器有明顯成長,LiDAR目前也受限Level 3自駕車法規不完善,補不了3D感測客戶掉單的缺口,短期內都很難有顯著成長。

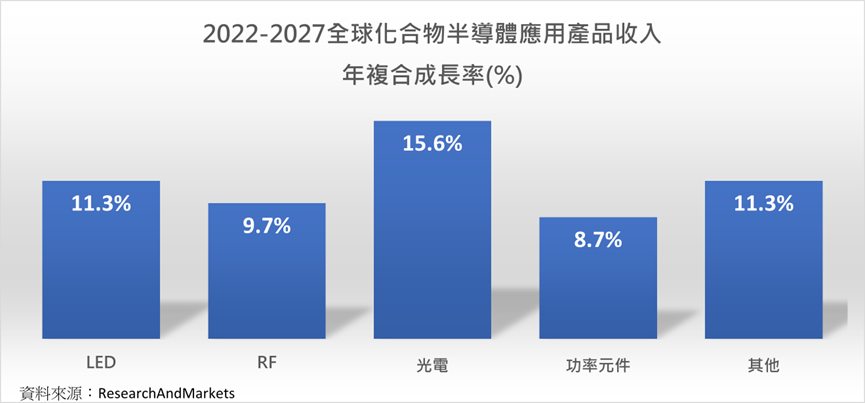

不過中長期來看,光電領域的確是很值得發展、需要提前佈局的一塊!下圖我們可以看到,光電應用將成為化合物半導體市場中,營收年複合成長率最高的產品。

穩懋作為第二類半導體(砷化鎵)代工龍頭,也積極開發第三類半導體,如碳化矽、氮化鎵。即使這些領域短期內不會對其業績產生顯著貢獻,但為了擺脫與中國同行業的價格競爭,以及手機應用的比重過大,投入光電領域的方向是正確的。

當新技術打入新應用要有的觀念

但要注意的是,穩懋在新應用領域取得明顯效益會需要較長的時間。

因為和全新(2455-TW)不同的是,穩懋處於產業中下游位置,新應用開發和規格設計都會需要時間,而全新是原料磊晶片,只要客戶有需求馬上就可以立即出貨。所以上游業者在新規格/新應用初期能快速受益。

簡單來說就像果有一種新咖啡豆引進國內,初期賺錢的會是上游咖啡豆供應商和貿易商,而像星巴克這樣的下游業者則需要花時間設計新的口味和產品,因此收益會較慢。(這只是一個比喻,實際星巴克營運流程可能不同)

從這例子能看出,下游企業調整時程較長,但只要產品規格開發成功,下游業者就能開始大量出貨並獲利,而此時上游的原料供應商反而可能會面臨議價壓力。

用這概念就能知道,共同封裝光學新技術(CPO),還有AI伺服器帶動的零組件規格大提升,很多都是上游原料先明顯受惠。

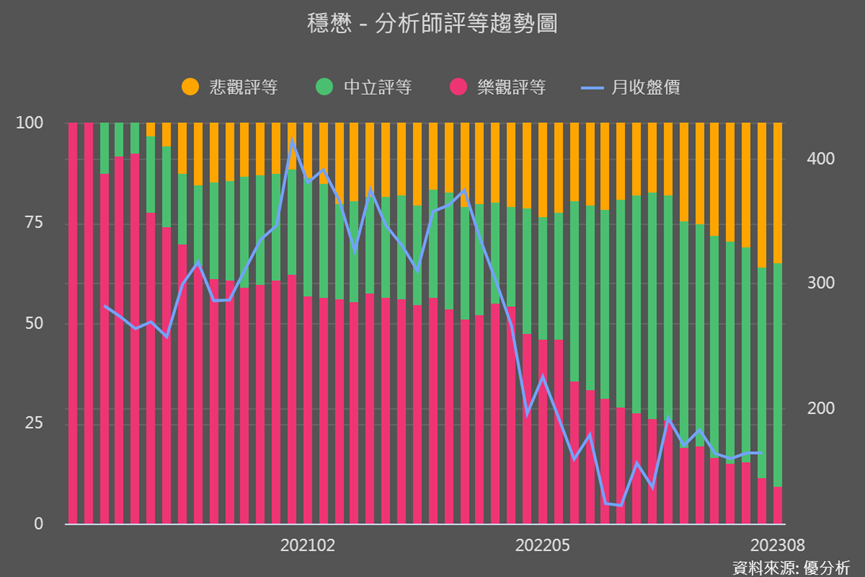

回到穩懋,因為接下來獲利結構變差、短期展望不好,光電產品應用效益還沒那麼快顯現,法人也覺得穩懋營運要較長時間好起來,所以對其評等越來越保守。

結論:估值思考

如下圖所示,法人目前預估穩懋要等到2026年才能接近之前營運高峰、2027年超越再創高峰,的確是蠻久的。

看到2026-2027年營運才會明顯好轉,這時候我們更要利用工具來評估潛在空間夠不夠大,因為只有評估出來的潛在空間「足夠高」,即使需要較長時間等待,這樣的投資才會值得。

我們再進一步思考,什麼是潛在空間足夠高?股價是否會在2026-2027年時才反映營運創高?

其實若穩懋未來真能如法人預測的路徑成長,那股價可能會在2025年的營運回升期間就開始反應。

而潛在空間足夠高應該要多高?

我們假設2025年股價開始反應的話,那現在對穩懋的估值潛在空間,若能達一倍,就可以說是足夠高!

因為一倍的報酬空間意味著,回推兩年每年的年化報酬率將超過40%。

而年化報酬率40%,明顯能打敗大盤(也就是買ETF 0050),這就會是我們值得等待的報酬。

每次大跌的股票就是基本面不好、中短期展望也不好,我們怕會繼續跌!但其實只要估值夠便宜的話,那就不用擔心,因為後面報酬會回來,估值後的潛在空間夠大,就不怕等,這就是估值最重要的意義。

而瞄準長期報酬率的投資者,就會很適合這種別人不願意等、把機會讓出來的時候。