在巴菲特也同樣示警美股「企業庫存過高」之際,我們希望透過一些案例的研討,讓你更清楚知道,當企業庫存太高的時候,有哪幾種方法可以去消化掉庫存,讓公司獲利重回成長。

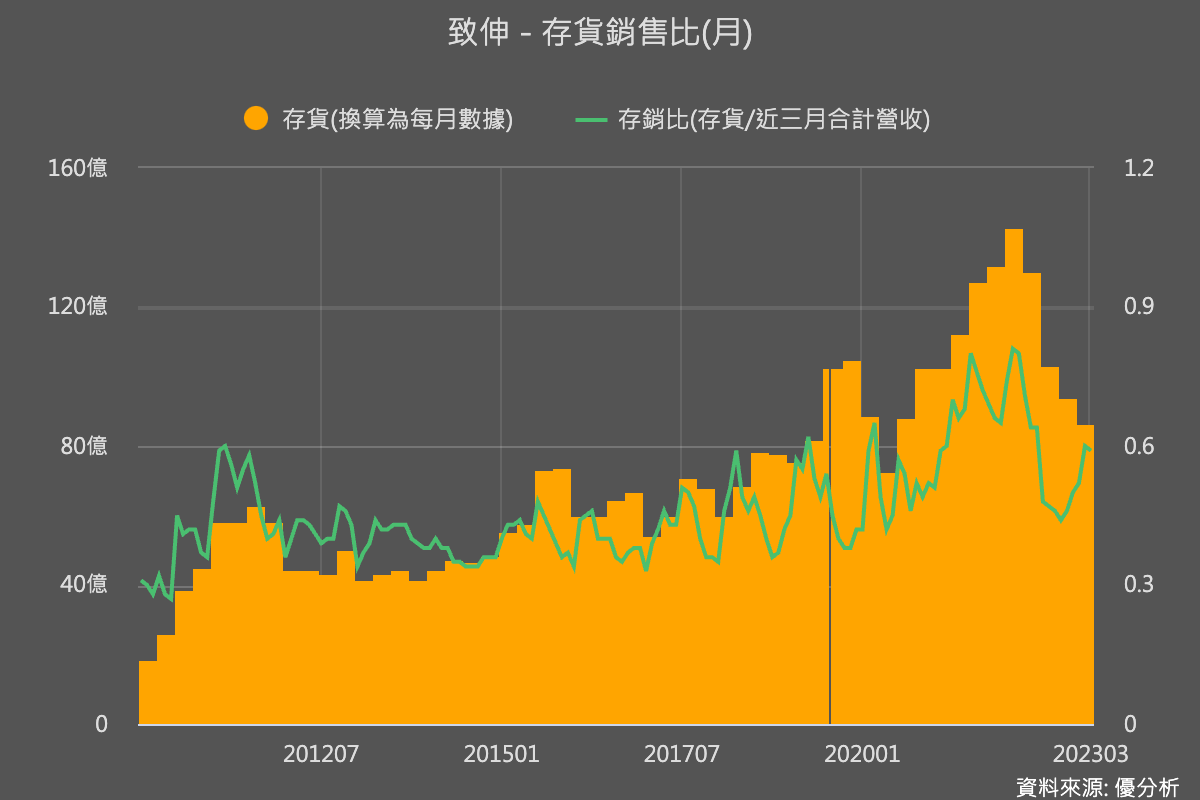

今天要跟大家分享的案例是:致伸(4915-TW),Q1財報公布後,存貨續降了-7.8%,一路過來已經連續下降了四季,非常顯著,這家公司至今都有6.3%的現金股息殖利率,在存貨風險很低的情況下,這樣的特性確實也成功的吸引了法人關注,多數分析師在法說會後調升評等至「買進」。致伸(4915-TW)到底如何辦到的呢?讓我們一起看下去。

致伸(4915-TW)是科技產品的零組件供應商,位處供應鏈的中下游位置,不過很奇怪的是,當同處於中下游的科技公司還在煩惱如何賣掉庫存的時候,致伸早以將庫存去化成功。

除了公司管理得好之外,似乎有別的原因,讓它的庫存銷售的特別快,能夠領先其他中下游廠商回到正常位置。

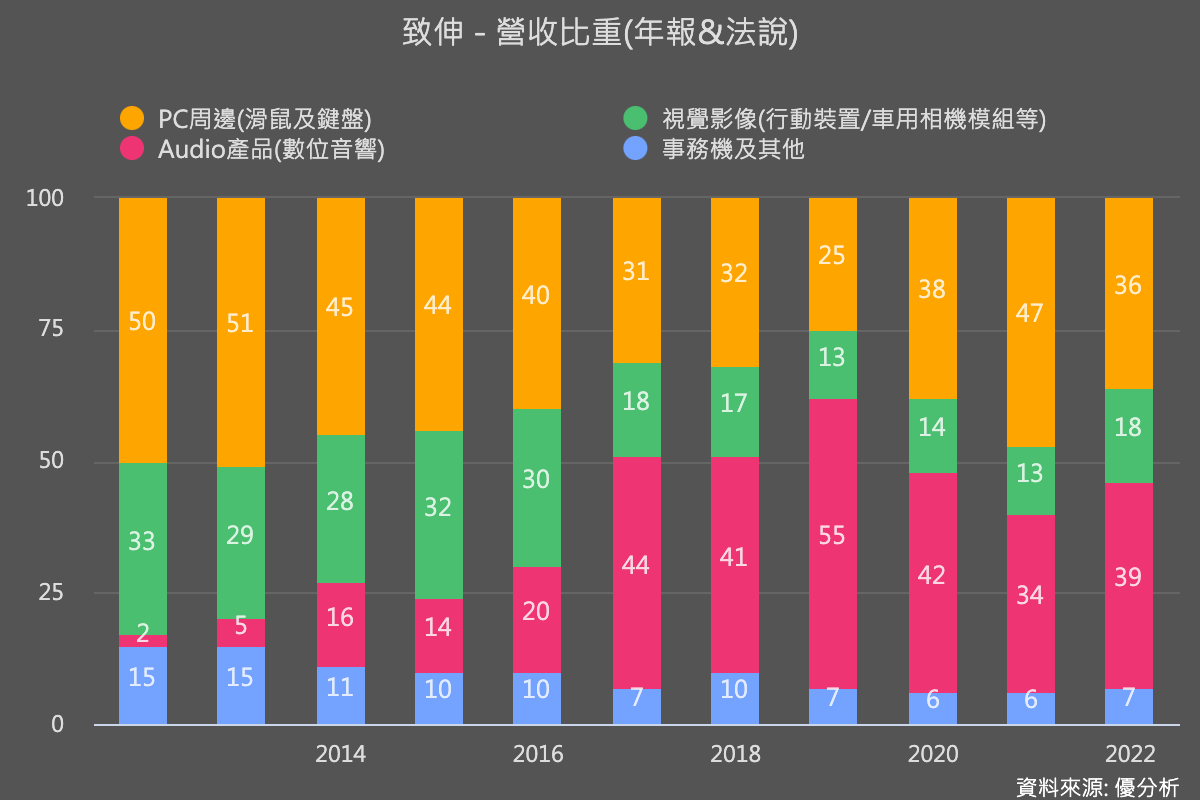

致伸(4915-TW)是科技零組件供應商,原本是很聚焦在PC硬體的周邊裝置(見上圖),近年開始擴展到其他應用市場,把業務延伸到手機鏡頭模組、音響及耳機等產品線,甚至擴張到車用產品領域。

多樣化產品,多樣化市場,是致伸(4915-TW)這幾年追求的經營策略,很有可能就是因為這樣,不依賴單一市場之後,存貨消化的就比別人快。

「庫存消化快速」是一個好跡象,代表致伸(4915-TW)的終端需求相對好,要出現成長的機率高。

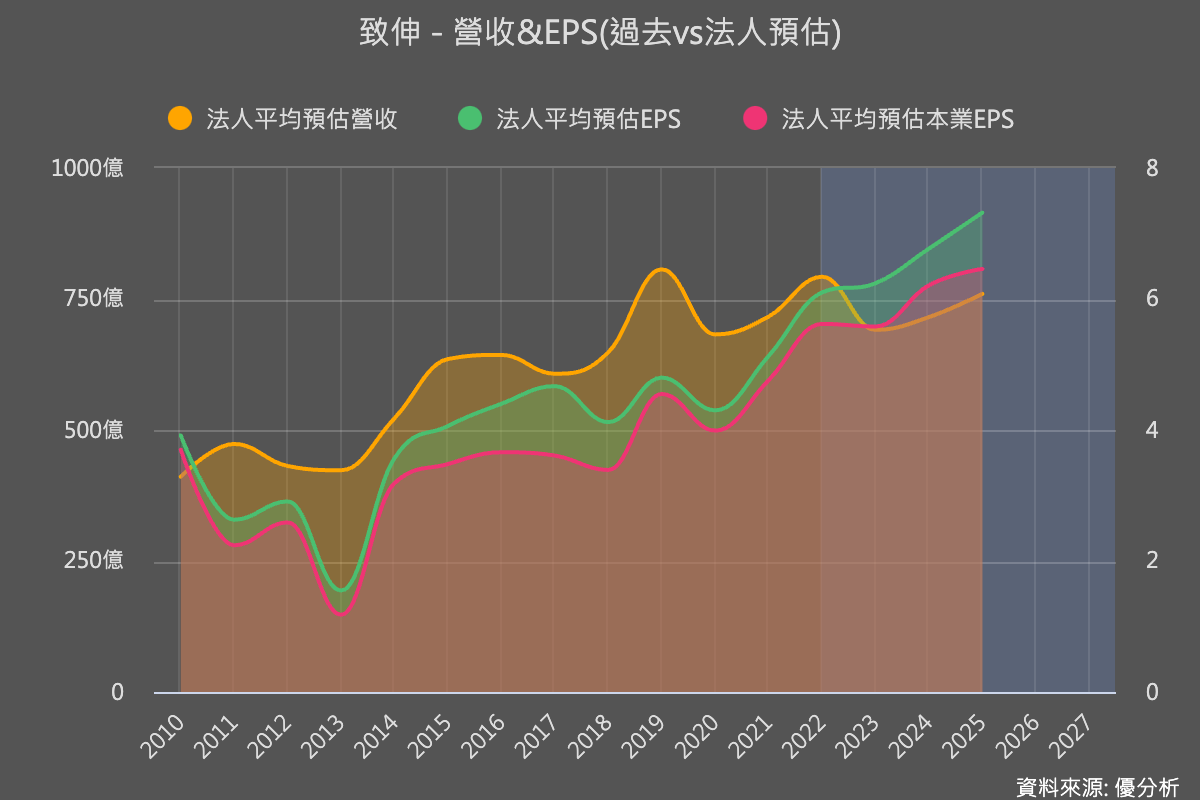

法人確實也是這樣預估的,今年平均預估EPS約為6.24元,假如成真的話將比去年成長2.3%。

且多數的分析師評等也都是「買進」,這是中下游廠商少見的現象,我們一起來看看背後原因。

產品組合優化帶動毛利率上升

車用產品的毛利率比較高,所以即使整體營收不成長,還是有辦法讓公司的盈餘上升。

簡單說,PC週邊的營收占比雖高,但獲利貢獻程度本來就比較低,少掉很多這塊的營收其實對公司的獲利影響不大。反之,若高毛利的產品成長一點,對獲利的貢獻反而更有幫助。

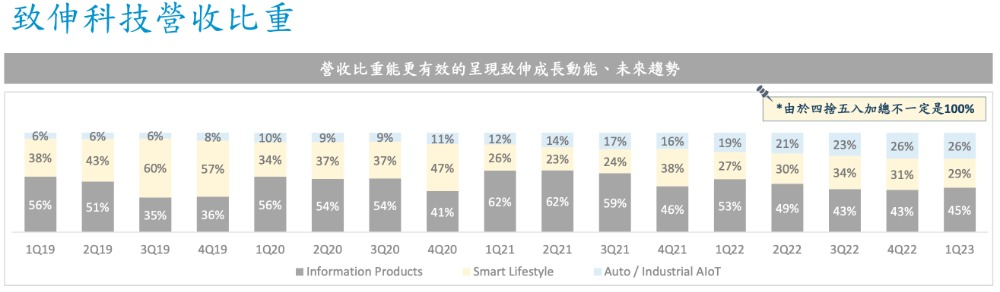

2023年公司把產品組合的歸類重新調整,分成三大類,依照Q1的營收比重分別為:

資訊產品=45%

手機/消費電子=29%

車用與工業互聯網=26%

會做這個動作的公司,通常代表未來的發展策略有重新做過一次調整;從公司分類法可以看出來,經過疫情之後,公司重新定調,把前兩個當作成熟部門,把未來成長的機會全部放在車用以及物聯網產品別上,因為這個產品不但較具有成長性,且毛利率較其他兩類來得更高。

車用/物聯網包含什麼產品別?其實不要想太難,致伸(4915-TW)只會三種產品:鏡頭模組、聲學產品、以及周邊硬體產品(滑鼠/鍵盤等)。只是它把這些產品設計之後,賣到不同應用市場去而已。所以說,賣到車用市場的鏡頭模組就歸為車用,賣到企業商用的攝影機鏡頭模組,就屬於物聯網的範圍,如此而已。

所以答案已經非常明顯了,致伸的存貨可以去化的那麼快,就是因為它有不同的市場讓它把買了太多的零件重新組裝後,再拿去銷售給不同的客戶群;A市場賣不動就把它賣給B市場,彈性相對比較高。

舉個反例,像是專做耳機的美律(2439-TW)或者只做手機鏡頭的大立光(3008-TW),就比較沒那麼幸運,就算存貨好不容易降低了,但只要消費型耳機賣不動、手機賣不動,公司幾乎沒有別的辦法,所以像是致伸這種公司,在這種經濟環境下就比較具有優勢一點。

根據5/4的法說會展望,Q2車用產品有機會季增20%,全年有機會雙位數成長,部分法人樂觀預期可成長15~20%。

這大概就是為何法人認為致伸有機會穩健成長的主因。

致伸=價值股類型

從以上特性來看,致伸(4915-TW)相對同業來看,算是營運穩健,低風險穩健成長的價值股類型。

今年現金股息3.9元,現金殖利率約6.32%,以它目前的穩健程度來看,在配息之前算是有點吸引力。這大概就是法人看多的理由。

但由於價值股的特性,這種股票沒辦法被市場賦予很高的本益比。

應用市場廣泛的好處是能夠降低營運風險,但同時犧牲掉成長的潛力,由於法人都知道不太可能出現爆發性成長,所以股價的上漲通常是因為本益比過低之後,偶而出現的「價值浮現」行情。

其實先不論成長性,以致伸目前的低庫存風險,還能具有一定的成長性,算是相對穩健的標的。

透過這個案例希望讓你知道:擁有不同客戶群的公司,在未來成長率整體都偏低的情況下,公司比較有彈性去調整庫存,並找到成長機會。