台達電 (2308-TW) 11 月營收達到同期新高,為 366.47 億元,月減 5.58%,年增 8.91%,略低於法人預期,累計前 11 月營收 3824.09 億元,年增 3.5%。其中,11 月的四大業務營收分布為電源及零組件佔 54%,交通佔 10%,自動化佔 12%,基礎設施佔 24%。

(資料來源:優分析產業資料庫)

AI伺服器帶來的成長動能

台達電的核心競爭力體現在 AI 生態系中的技術優勢,透過提供高效電源、散熱解決方案、被動元件及基礎設施方案,搭上AI伺服器市場增長的契機。

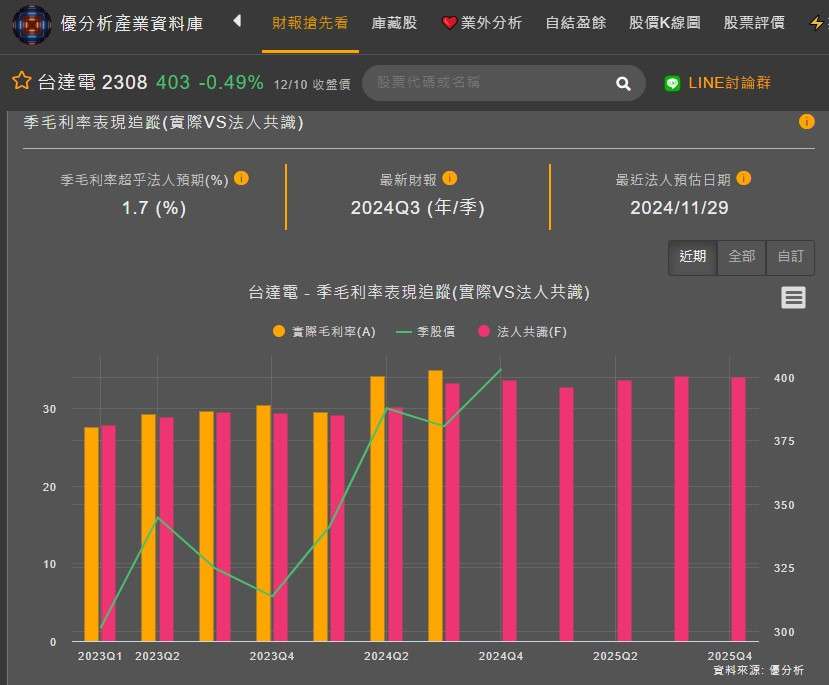

2023 年,AI 伺服器電源的營收佔比為 2%,預計 2024 年將提升至 6%,到 2025 年更有望突破 10%。其中第三季毛利率達到 34.9%,創下歷史新高,這得益於高毛利產品如伺服器電源及被動元件的營收佔比提升。隨著 AI 市場的成長,台達電是否能進一步提高毛利率,成為市場關注的焦點。

(資料來源:優分析產業資料庫)

液冷產品需求的強勁增長

在高效散熱需求增長的推動下,台達電的液冷產品已進入試產階段,如 Sidecar 機櫃、水冷板及 CDU(冷卻分配單元),已進入試產階段,預計在2025年,液冷產品將逐漸放量,占總營收的3%至4%。 台達電持續投入液冷技術的研發,提供高效能、低能耗的散熱解決方案,以滿足資料中心和高效能運算的需求。

電動車領域的挑戰與機遇

台達電在電動車零組件市場的表現則呈現兩極化。2024 年第四季預計營收將與同期持平,但利潤顯著下滑,顯示出市場競爭加劇及成本壓力的挑戰。然而,台達電在該領域的佈局仍具潛力。

台達電的電動車零組件已獲歐美 OEM 廠商認證,2025 年的預期成長率為 10%,短期內市場仍受逆風影響,但隨著全球電動車滲透率的提升,以及政策對新能源車的支持,台達電長期受益的機會依然存在。

自動化低碳智造

儘管自動化市場,現階段需求仍然低迷,台達電仍搶先布局自動化工廠解決方案,串聯高效智能工控產品導入廠辦的能耗管理,助力製造業數位轉型,實現低碳智造。針對行業應用,如智能倉儲物流解決方案結合3D機器視覺與無線充電系統,提高無人搬運設備效率,再導入台達倉儲管理系統,可優化人力配置,節省倉儲物流成本約達30%;全新裸晶高速取放解決方案亦可幫助提升半導體產品良率約達20%,這一市場需求有望隨著全球製造業數位轉型的推進而持續增長。

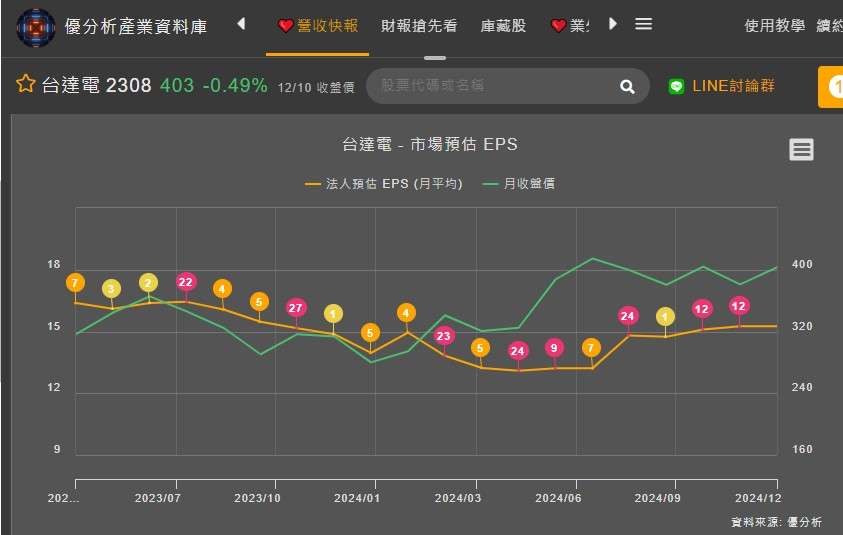

總結,台達電在多元業務的支撐下,AI伺服器電源與液冷產品的成長前景樂觀,為台達電帶來全新的成長動能,電動車方面,儘管面臨挑戰,但其全球佈局與技術優勢將助其在市場競爭中保持優勢,後續要關注的是利潤是否回升。再者自動化部門雖然佔比不大,但在工業4.0和智慧工廠的推動下,仍具長期成長潛力。整體來看,下半年法人逐步上修對台達電2024年EPS的預估值,目前共識值為15.26元,法人對今年營運持樂觀態度。

(資料來源:優分析產業資料庫)