2025年5月29日 (優分析產業數據中心)

🇺🇸 美國出手壓制,政策火力轉向溫和調節

美國貿易代表署(USTR)在今年4月17日正式公布針對中國造船業的港口費新政策,預計將於2025年10月14日開始實施,這項政策的核心目的是限制中國在全球造船與港口設備市場的主導地位,同時扶植美國本土造船產業。

政策最初版本可說相當強硬,規劃對所有中國建造船舶進入美國港口收取高達150萬美元的「懲罰性費用」,不論其船主國籍或航線來源為何。然而,這樣的構想一推出就引發美國國內強烈反彈——包括港口經營者、航運公司與出口商皆憂心,過高成本恐導致進口價格飆升、船舶避開美國港口,甚至可能讓部分投資數十億美元的港口設施陷入閒置風險。

最終,美方選擇調整策略,改以「調節型港口費」的方式推行,收費標準更具彈性,並加入多項豁免條款與產業鼓勵機制,以降低對整體供應鏈的衝擊。雖然新政策仍具政治象徵意義,但實際影響已顯著緩和,對造船與航運產業的操作彈性也相對提高。

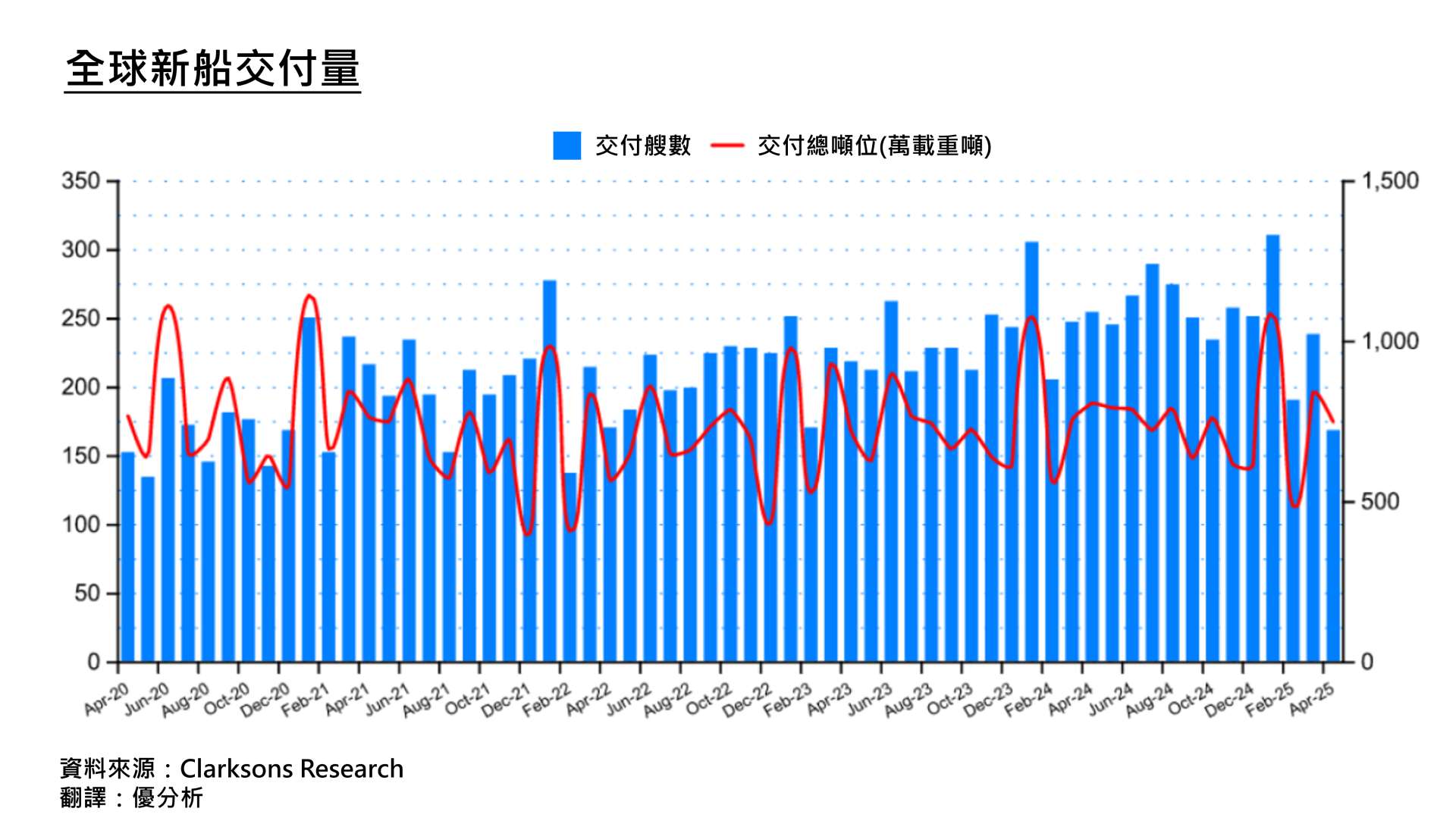

不過,市場對這項政策仍出現短期反應,根據Clarkson最新數據,2025年4月全球新船交付量出現明顯下滑,不論交付艘數或總載重噸,都低於前幾個月水準。雖然過去一年交船整體趨勢穩中有升,但這次下滑可能反映出船東對政策實施前的觀望態度,也可能是提前調整靠港與接船節奏所致。

🚢 中國船廠仍以雙冠壓倒性領先

就在美國公布修改後政策的同月,2025年4月全球新船訂單總量達111艘、共4,532,855修正總噸(CGT),比3月增加112%。

其中,中國船廠接下55艘新船、共260萬載重噸,市佔高達57.39%,再次穩居全球第一;南韓則以42艘、131萬載重噸緊追在後。

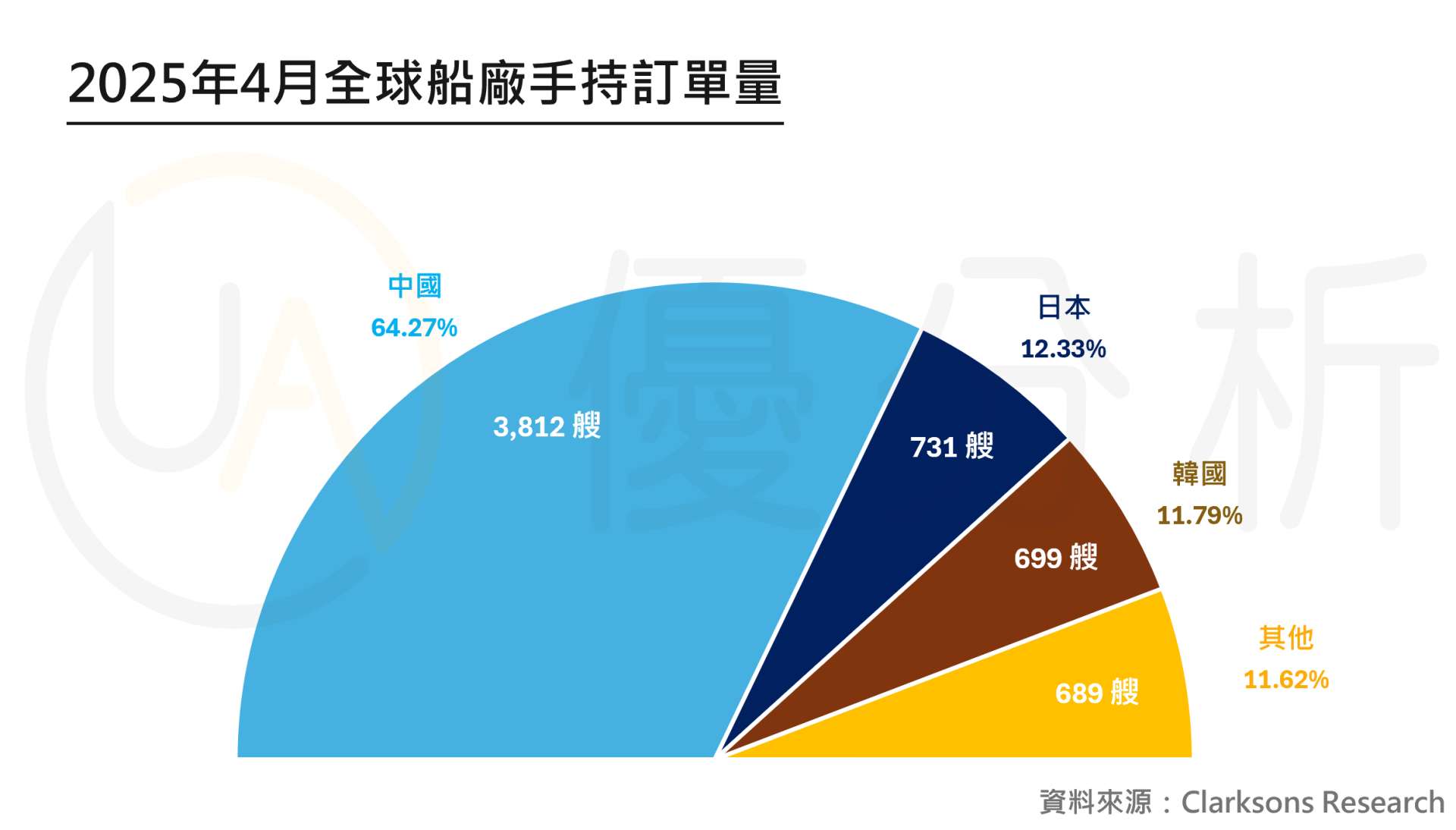

除了單月表現亮眼,中國在中長期造船能力上的優勢也同樣明確,截至2025年4月,中國船廠手持訂單達3,812艘,佔全球總量64.27%,在中長期產能與全球建造主導權上,中國仍握有壓倒性優勢。

♻️ 綠色船型崛起,競爭關鍵回到技術本質

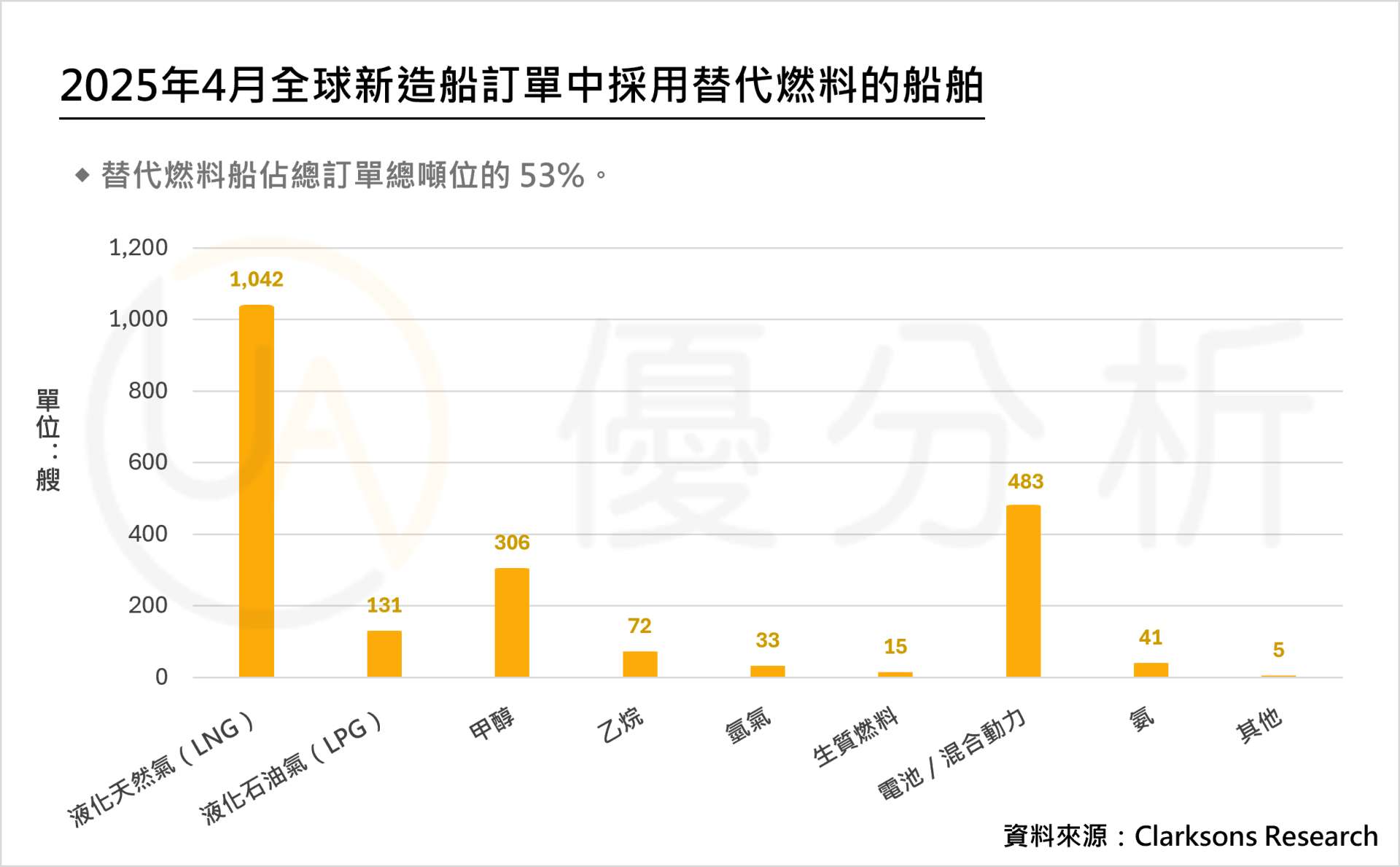

進一步觀察訂單結構可見,具備替代燃料能力的船型已佔總噸位的53%,代表市場正在從「造得多」轉向「造得綠」。

其中,LNG與甲醇動力船的接單量明顯上升,尤其集中在中國船廠,像是本月中國船廠就拿下卡達能源18艘LNG超大型運輸船,以及Grimaldi集團9艘甲醇燃料客滾船,合約總值高達13億美元,這也說明中國造船業不再只是靠低價競爭,而是在新一代綠色船型的建造技術上逐漸領先。

未來幾年,造船市場的主導權將不再僅由價格決定,而是取決於誰能建造更環保、更高效、並符合國際規範的次世代船型。