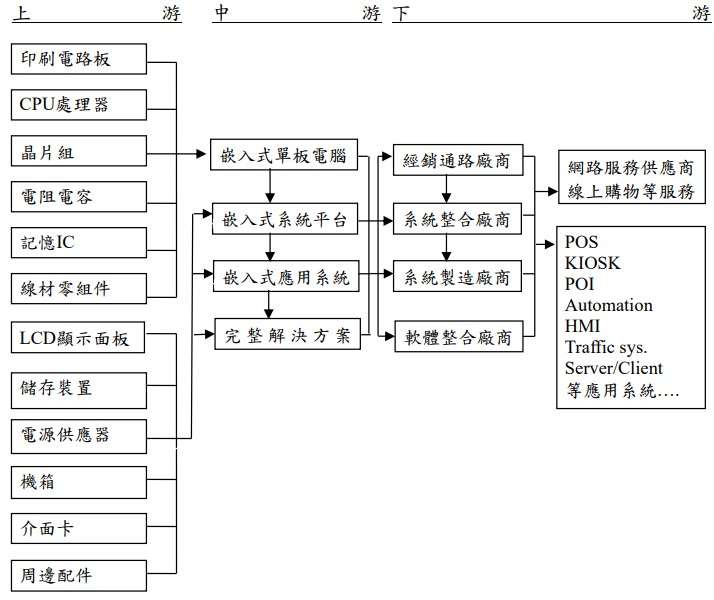

安勤(3479-TW) 為利基型工業電腦廠,主攻醫療應用,以ODM及OBM雙軌經營,ODM佔比約60%,OBM佔比約40% 。公司主要從事單板電腦與嵌入式IPC軟體研發,目前產品應用於醫療、零售、車載、博奕等。近年來公司聚焦於醫療用IPC,由於該產品需通過耗時的認證機制,屬於較高進入障礙的工業電腦領域。

( 資料來源 : 安勤年報 )

( 資料來源 : 安勤年報 )

醫療產品,安勤在2025年以智慧醫療為最重要的成長引擎,成長主係來自於歐洲心導管伺服器出貨,2025Q1醫療產品營收佔比達26%,由於心導管伺服器專案出貨量大幅提升,全年出貨量估可年增至少2倍,且有5年以上的長期出貨計畫。

工業控制(工控)產品,2025年中國車廠自動化專案長單已簽約,預計第二季開始貢獻營收,第四季放量,專案規模超過20億元,出貨時間長達2.5年於,毛利率高於一般工控產品,有助於提升整體毛利率。

智慧零售產品,以自助服務機、KIOSK、ATM、POS系統等,應用於日本大型餐飲、ATM、郵局、第三世界地區等,零售產品為公司第三大營收來源,雖毛利率較低,但訂單穩定且有助於分散營收結構。

博弈產品,2025年新增第二個澳洲客戶,原主力客戶雖有第二供應商,但出貨量影響不大,預估2025年營收持平至微幅成長。其他應用產品,安勤也積極布局其他產品,包含國防高效能運算(HPC)、智慧商業大樓、教育、交通、能源、軍工與航太等領域。

川普關稅與匯率

關稅方面,2025Q1美洲營收比重為45%,是安勤最大的銷售市場,美國客戶在長單與ODM方面程度很高,現階段關稅由客戶完全承擔。 匯率方面,安勤美元計價營收比重達8~9成,美元計價成本佔5~7成,考量匯率影響下,2025年營收及毛利率預估皆有下修,台幣每升值1%恐影響毛利率0.2~0.25個百分點。

根據優分析法人平均預估營收 2024-2026年 CAGR為11.08%。

(資料來源:優分析產業資料庫)