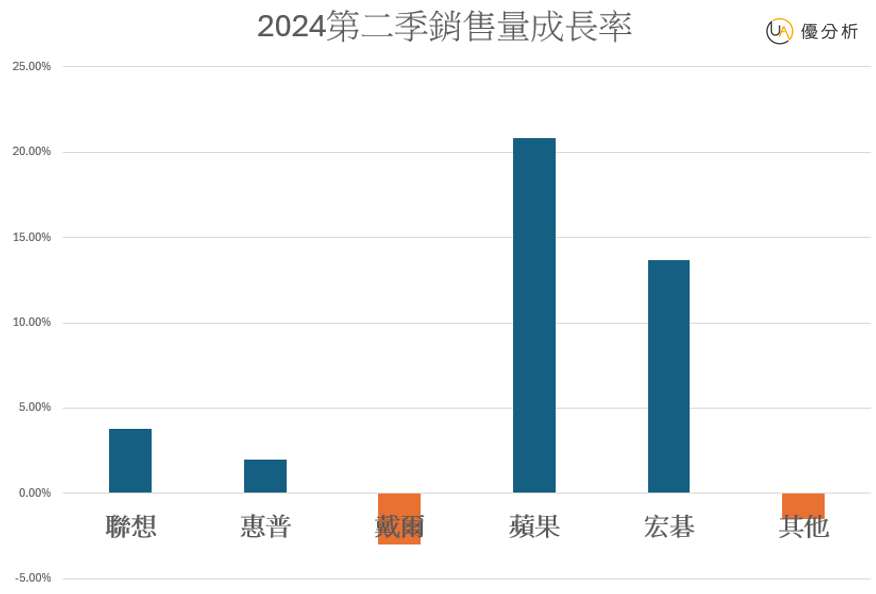

今年Q2全球PC出貨量為6,490萬台,同比增長3%,為連續第二季成長,其中Q2出貨量成長幅度最高的公司一、二名分別為蘋果及宏碁,較去年第二季增長分別為20.8%與13.7%。

根據IC設計相關業者評估,第2季拉貨動能優於預期的原因,主要為提前拉貨,導致PC客戶在第3季下調拉貨規模。

所以與往年PC上下半年出貨量比重動輒4:6甚至3:7不同的地方在於,今年可能由於傳統第3季旺季趨於平淡,導致今年上下半年出貨比例維持在1:1左右,但還是符合原先預期全年小幅成長的趨勢 。

另外在客戶訂單能見度上,比起上半年則剩不到一季的狀態,且急單因應的頻率愈來愈高下,部分IC設計相關業者開始將希望寄託在2025年。

急單因應的頻率愈來愈高背後的原因如下:

1:表示公司在訂單預測和生產計劃方面做得不好,或是未來能見度模糊導致無法準確評估市場需求,導致常規訂單安排不合理。

2:也可能是因為供應商管理出現問題,原材料不能及時供應,使得正常生產進度受阻,只能靠急單來彌補。

3:產品質量把控不嚴格,經常出現返工情況,耽誤交貨時間,客戶不得不下急單,員工們長期處於高壓、高強度的工作狀態,工作積極性下降,出錯率也越來越高。

而隨著英特爾發表旗下最新PC處理器,讓各大品牌廠在AI PC硬體上陸續到位,但軟體部份也必須亦步亦趨的跟上,才能配得起價位刺激使用者需求。

然而隨著chat GPT等copilot軟體問世,各界關注的各廠牌硬體也開始跟上之後,下一步又輪回到了軟體部分的新變革,但目前新應用能見度仍低,問世時間不明之下,讓這樣的軟硬體循環停擺,整體銷售開始後繼無力,後續需要用時間來換取軟體空間。

根據台廠相關ODM預估部份,仁寶與緯創均估第3季、第4季PC出貨均與上季持平,英業達部分則估第3季出貨將與上季持平或小幅成長。

圖片來源:(優分析產業資料庫)

在戴爾DELL部分也因AI PC需求尚未起飛,為控制公司營運成本而開始出現裁員現象,戴爾營運長Jeff Clarke在電話會議上表示:「 PC業務復甦看來比之前預期的還要更遙遠一些」。

但在公司整體裁員降低營運成本改善財務狀況之下,若未來AI PC逐漸發酵,反而對於公司將有更顯著的效益。

而在中國市場部份,目前因經濟的疲弱而拖累全球PC市場出貨量,法人預估中國的個人電腦市場要到2025年下半年才會復甦。

所以整體來說AI終端化不是不來,只是延後,隨著Windows停止更新,即使AI無法帶來如疫情時,在短期內一次換機的高成長性,但至少長期而言,還有疫情至今的汰換期基本換機需求存在,所以目前也只能靜待東風。