2024年9月13日(優分析產業數據中心) —

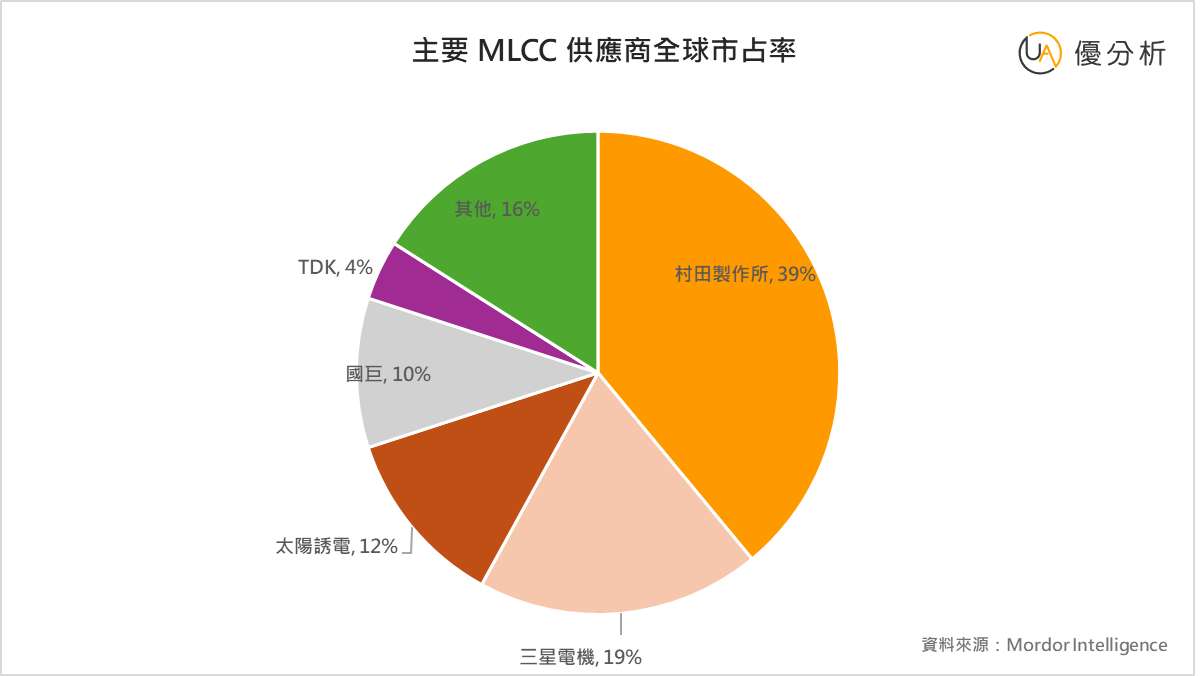

MLCC是被動元件中最主要的一種,根據優分析產業數據中心,被動元件可分為電容、電阻、電感三種。其中用來儲存電能、電源電壓調節的電容產品產值佔了整個被動元件產值的八成,而電容中又以MLCC(陶瓷電容)佔了整體電容產值的七成,想要掌握被動元件產業循環的人,都會先從MLCC下手開始看起,而且由於全球前四大廠握有80%市占率,這四家大廠都有提供清晰的指引與展望,因此追蹤起來格外的容易,從最近的跡象顯示:MLCC還在復甦的很早期階段,2025年才會進入更實質的成長。

-

電容=約80%的被動元件產值

-

MLCC=70%的電容產值

-

Top 4廠商=80%MLCC市佔率

理由#1 庫存水平健康,谷底被確認了三次

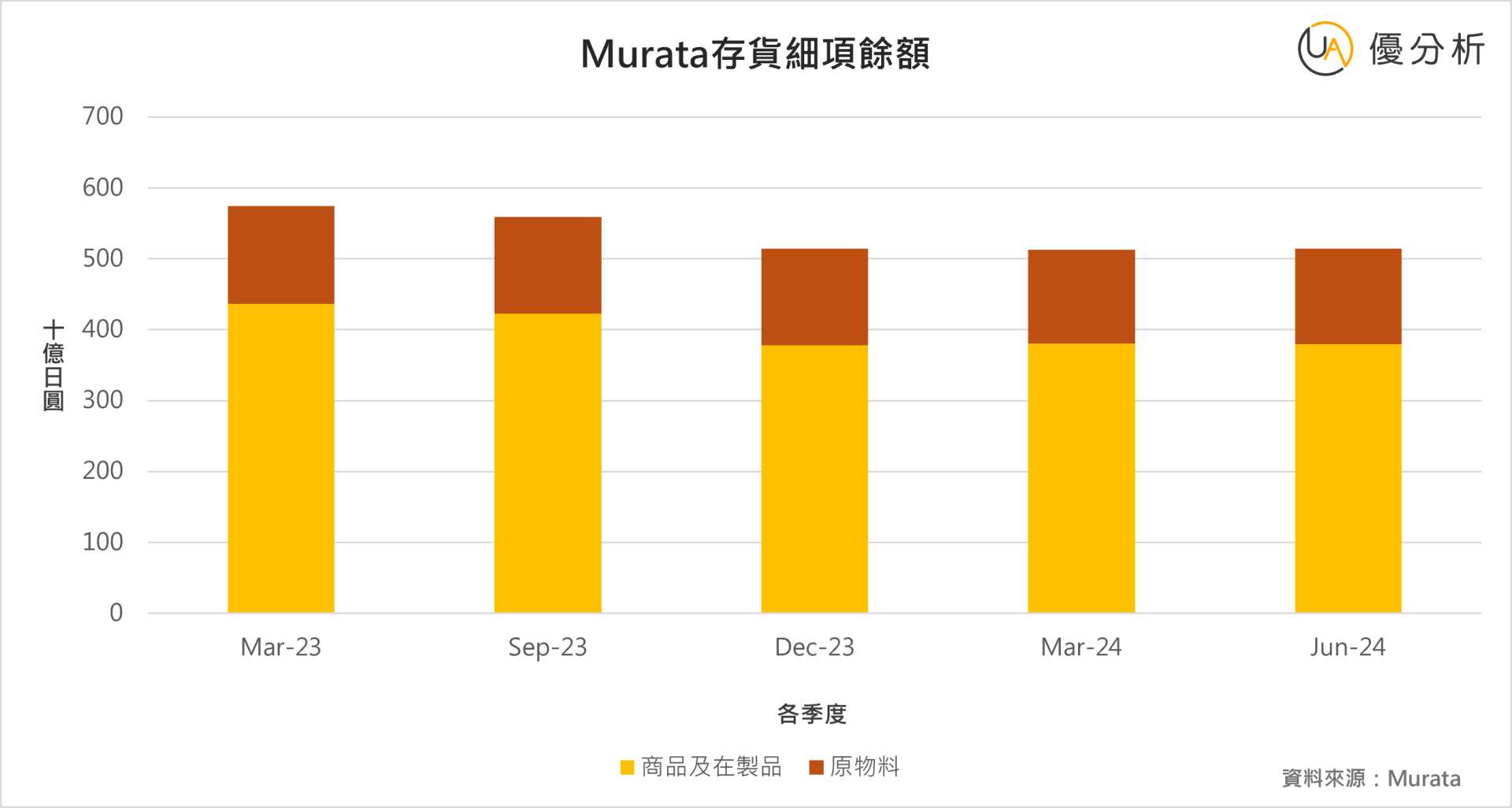

由於Murata在MLCC市場佔有近四成市佔率,而Murata已經較去年顯著下降,且連續三季止穩不再下滑,這個谷底訊號被驗證了三次。

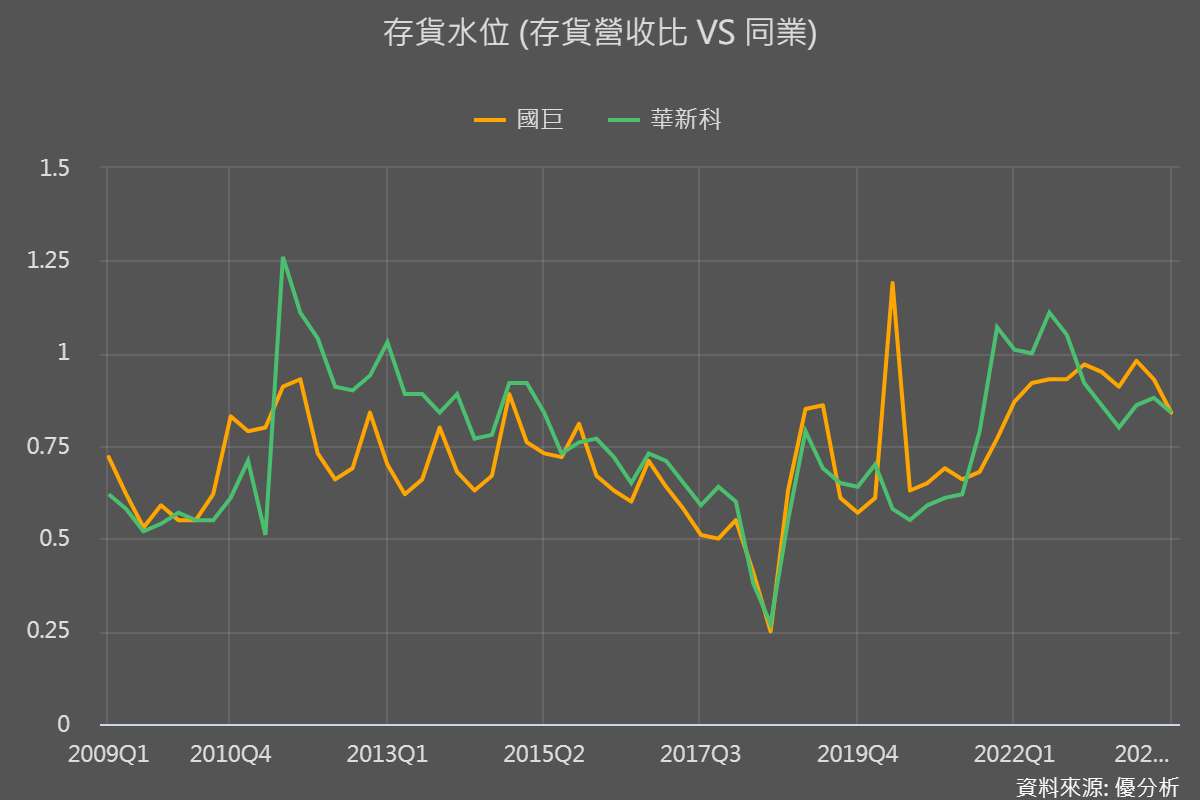

透過台灣兩大MLCC大廠國巨(2327-TW)與華新科(2492-TW)來做進一步確認,如下圖所示,目前的存貨水平也已經是2018年之後的平均水平,且到了今年第二季也持續下滑,顯示需求面已有起色。

理由#2 終端需求開始走上坡

即使庫存已經正常化了,但終端客戶也沒有出現積極囤積庫存的現象,這是為什麼整體庫存量連續三季都維持在低水位的原因。

不過下半年開始,智慧型手機的季節性需求來臨,加上 AI 伺服器相關零件的產量,以時程來看,目前就是要進入復甦周期的第一個爬坡階段。

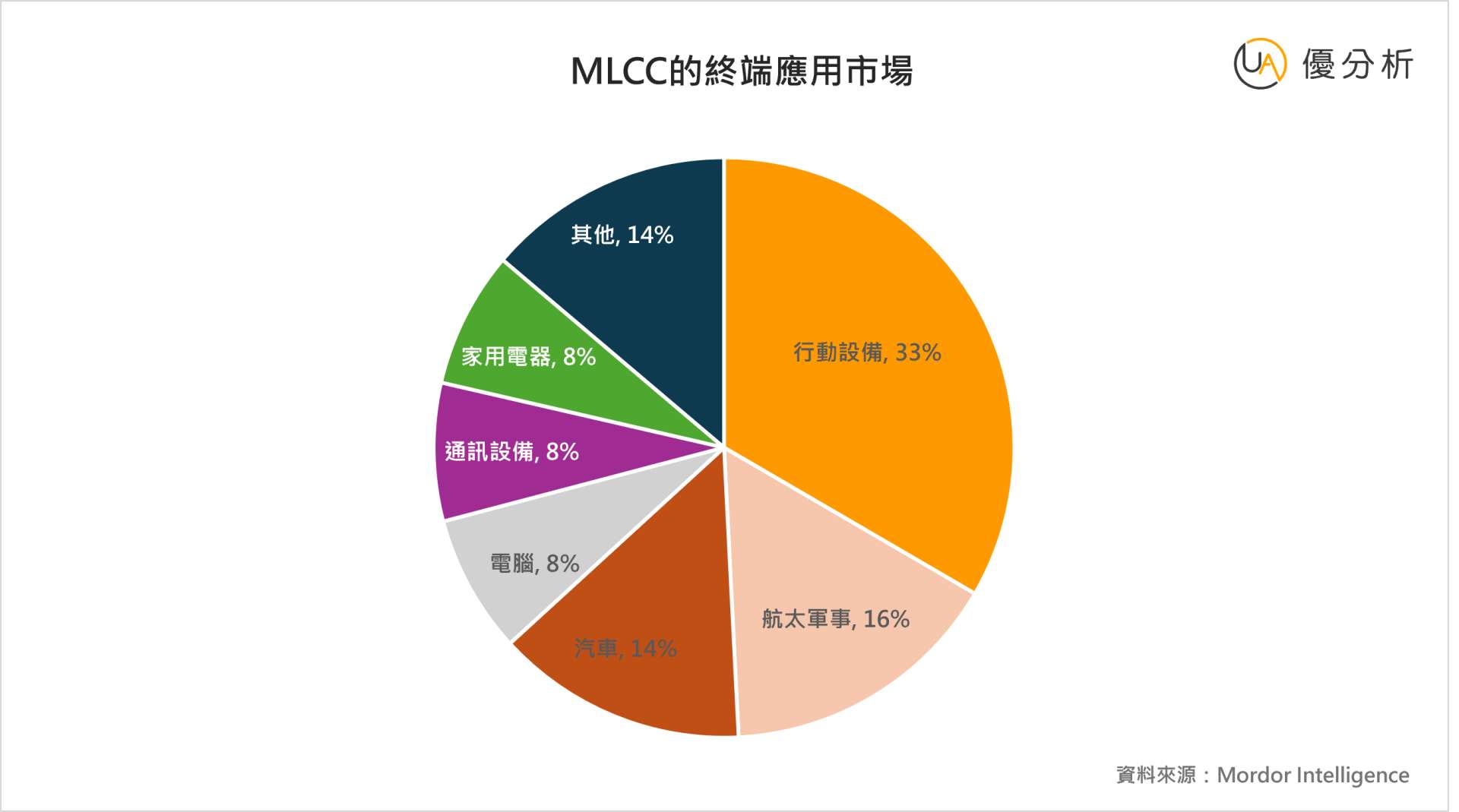

根據優分析先前的報導,IDC正式上調了2024全年智慧手機出貨量的預估,從原先的+4%調升至+5.8%。這項消息對於MLCC產業展望很有提升效果,因為MLCC的終端應用之中,就是以智慧手機用量為主要需求來源。

以用量來看,一台筆電大約會用到800顆的MLCC,一台電動車會用到1萬顆以上,網通基地站需要超過1.5萬顆,智慧手機用量雖然用量大約在900至1500顆之間,但因為全球銷量遠超過其他裝置,因此是MLCC的最大出海口,應用占比33.4%最高。

至於占比14%的電動車市場看起來終端銷售的市況越來越差,但是若以全球範圍來計算,今年銷量仍會有20%左右的年增率,對於MLCC業者來說還是一大推動力。

而必須要知道的是,日本廠商在電動車用的高壓高溫MLCC獨占鰲頭。根據2021 年的資料,日本廠商在全球車用 MLCC 市場占有率高達 86.1%,其中又以Murata為首,所以直接看Murata的財報與展望就八九不離十。

根據Murata最新法說會資料,電動車應用上一季在電動車領域的營收較去年同期成長15%。

綜合來看,MLCC在終端應用市場智慧手機與電動車的推升下,會從下半年之後訂單開始轉強,進入一個更明顯的增長期。

理由#3 出現新的長期驅動力=AI伺服器

Murata的伺服器相關產品銷售已經出現了顯著增長,上一季營收年增率達46%。其中,積層陶瓷電容器(MLCC)的需求增長尤為明顯,這主要歸因於數據中心和AI伺服器需求的提升。根據公司說法,AI伺服器中使用的MLCC數量是傳統伺服器的5至10倍。

更具體一點來看,以輝達的特定型號伺服器為例,搭載8個GPU的Hopper HGX AI伺服器中,MLCC的使用量增加了7到8倍,而GB200 NVL72機架解決方案中MLCC的使用量更是增加了百倍以上。這種需求增長的情形類似於一台筆記型電腦使用800顆MLCC的需求,突然變成一台電動車使用1萬顆MLCC的概念。

這對MLCC產業來說會是個重要推動力,未來隨著邊緣AI應用裝置的擴大,MLCC的需求量不僅將大幅增加,對其品質的要求也會隨之提升。由於日本和韓國幾乎壟斷了高階MLCC市場,但台灣廠商有機會憑藉台積電及下游組裝本土供應鏈的優勢,積極進軍該市場。

所以需要注重公司的技術能力與品質信賴度。

台、日、韓廠商比一比

以產能來說,日本廠商的 MLCC 產能仍然最大。村田製作所、太陽誘電、京瓷和 TDK 的 MLCC 月總產能約為 1,900 億至 2,300 億顆。若以台灣韓國日本與中國分開計算,則各國產能如下:

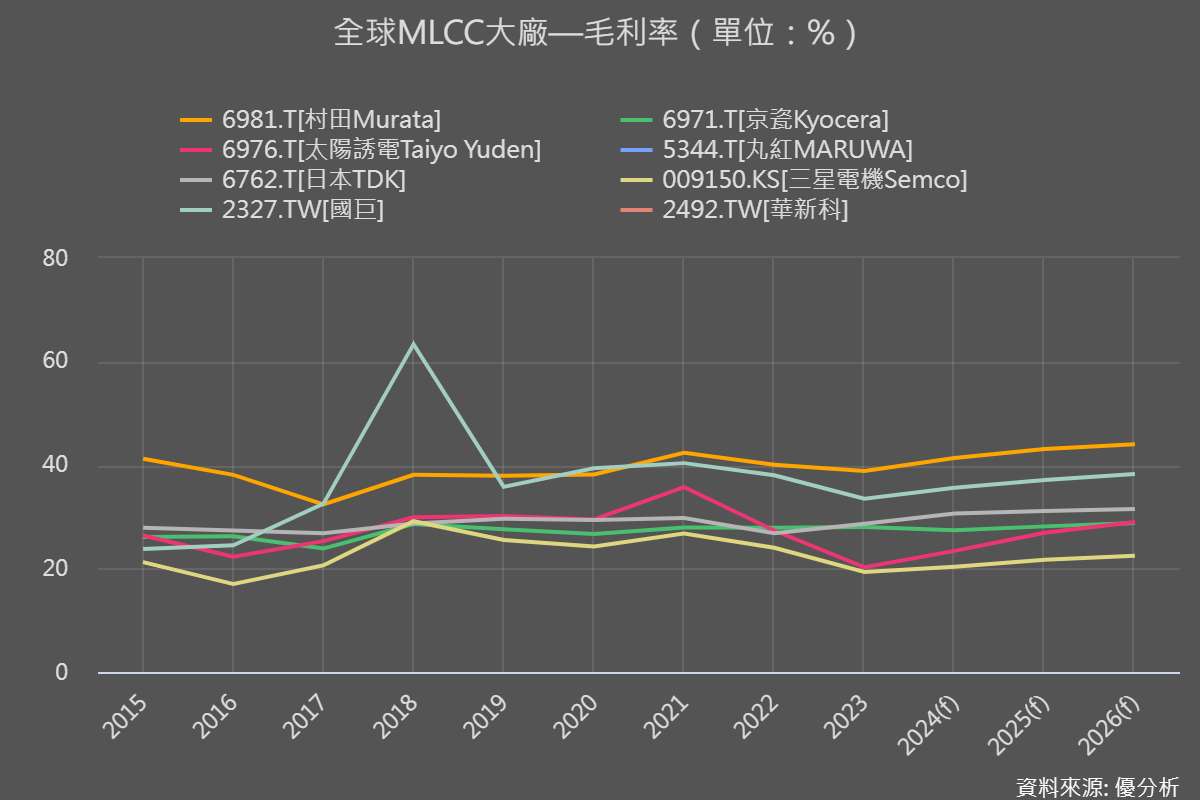

位於台灣的國巨(2327-TW)是全球第一大晶片電阻 (R Chip) 及鉭質電容 (Tantalum Capacitor) 製造商,第三大積層陶瓷電容 (MLCC) 及電感製造商。所從事的產品是否屬於高階型,我們可以從全球同業的毛利率來做比較,如下圖所示,雖然日本廠商佔據著高階MLCC產品線,但是台灣的國巨毛利率全球排名第二,在整個被動元件產業上的競爭力也不容小覷。