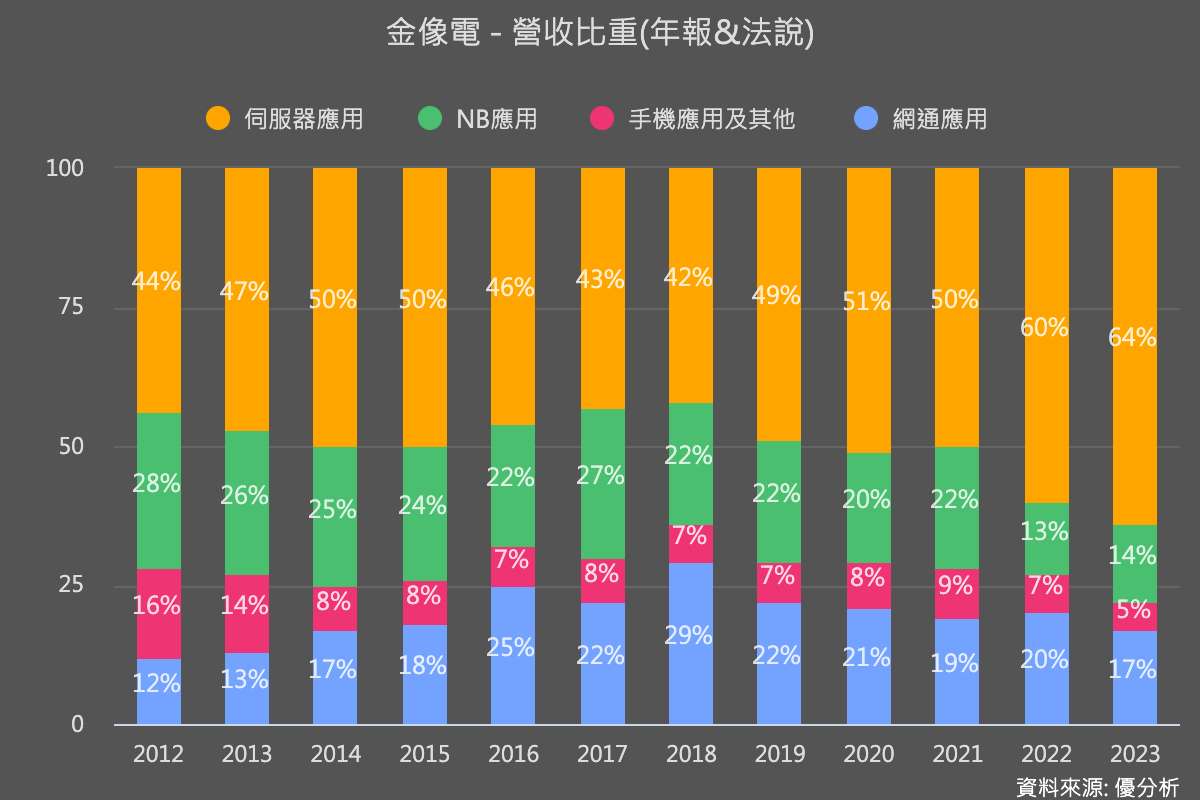

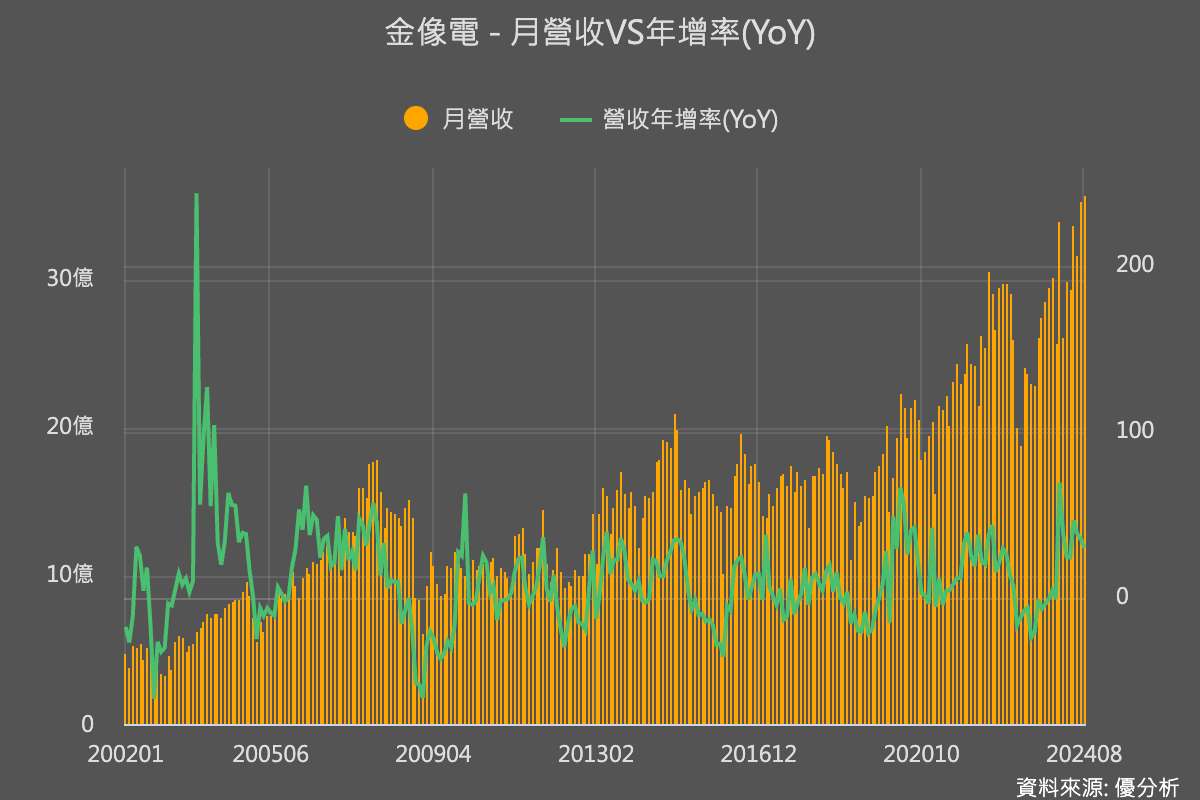

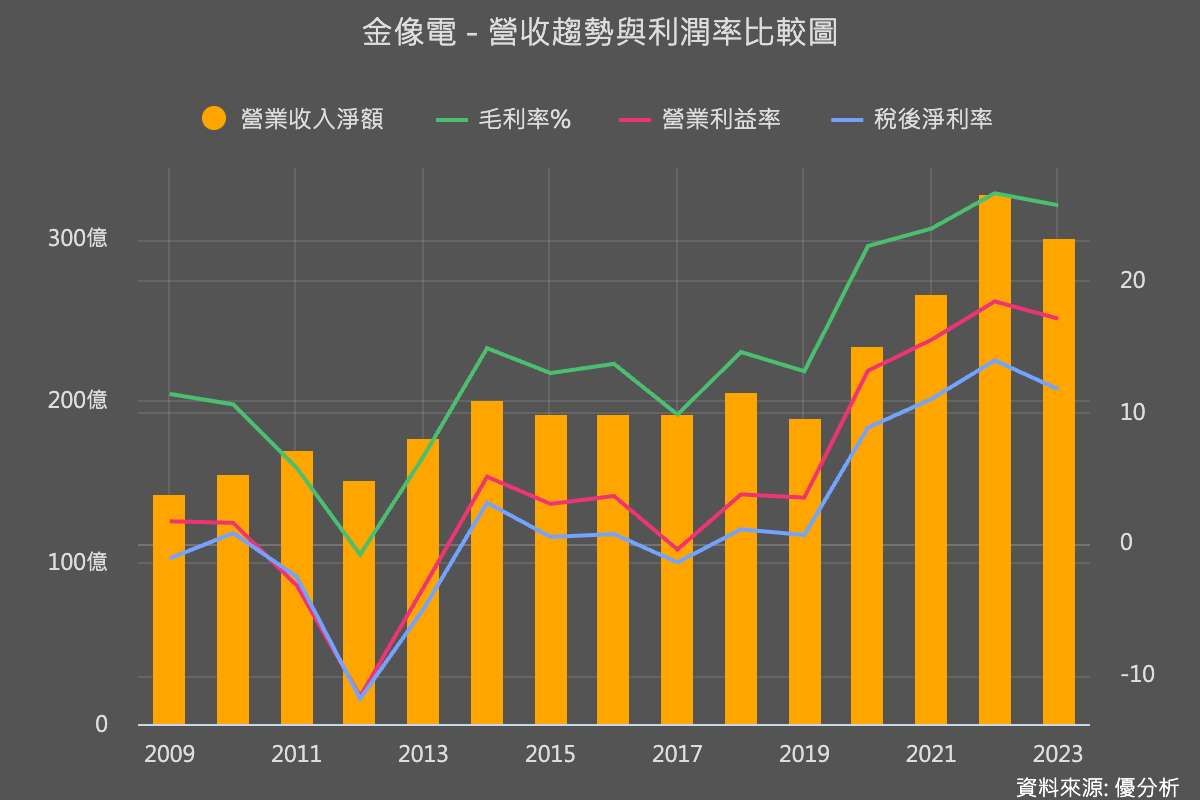

2024年9月16日(優分析產業數據中心) - 過去作為全球第二大筆記型電腦(NB)PCB製造商的金像電(2368-TW),隨著平板電腦逐漸取代筆電導致市場成長趨緩,積極轉型至高階伺服器和網通領域。2023年全年來自伺服器的營收比重已上升至64%,而今年上半年伺服器應用更攀升至營收的69%,如今公司正在享受高階產品轉型上的顯著成效,營收成長率傲視同業公司,8月份營收創下歷史新高達到35.72億元,年增29.9%,前八月累計營收年增37.29%。法人預計,第四季可望又比第三季再成長6.41%。

布局高階產品,800G交換機PCB成為新亮點

除了大家熟知的AI伺服器成長題材之外,金像電也開始小量出貨用於800G交換機的高層數PCB。這種PCB的層數高達38-48層,比400G交換機PCB多出約20層。由於層數越高,加工時間和產能耗用也隨之增加。根據供應鏈調查,800G產品的製程產能耗用比400G增加72%,因此單價更高。這對金像電來說是提升毛利率的機會,因為相同的生產程序能製造出單價更高的產品,並且將成本轉嫁給客戶,提升設備的應用價值。法人預計,從2024年第四季度開始,800G交換機產品將對營收產生更顯著的貢獻。

金像電在2023年擴充了16~17%的產能,隨著市場需求持續擴大,金像電在台灣和蘇州的生產基地於2024年第三季度再度達到滿載狀態。面對高階產品需求的快速增長,金像電計畫投資30-40億元在泰國興建新廠,專注於生產高階伺服器和網通產品。預計該新廠將於2025年下半年投產,屆時單月營收可望達到3億元,占當前營收約8%。泰國新廠的投產將有效緩解台灣及中國廠的產能不足問題,同時也能分散區域風險,幫助公司未來接單能力更強勢地拓展歐美市場。

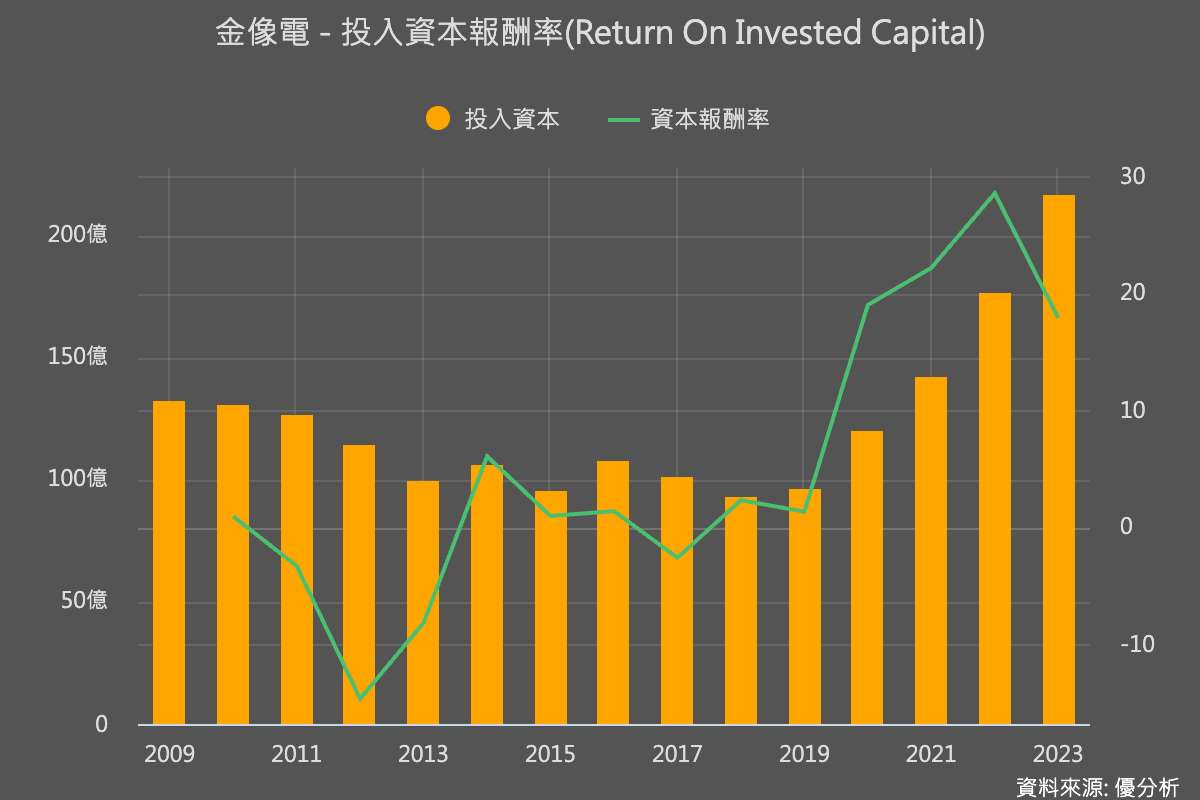

穩步擴張,資本管理效率媲美台積電

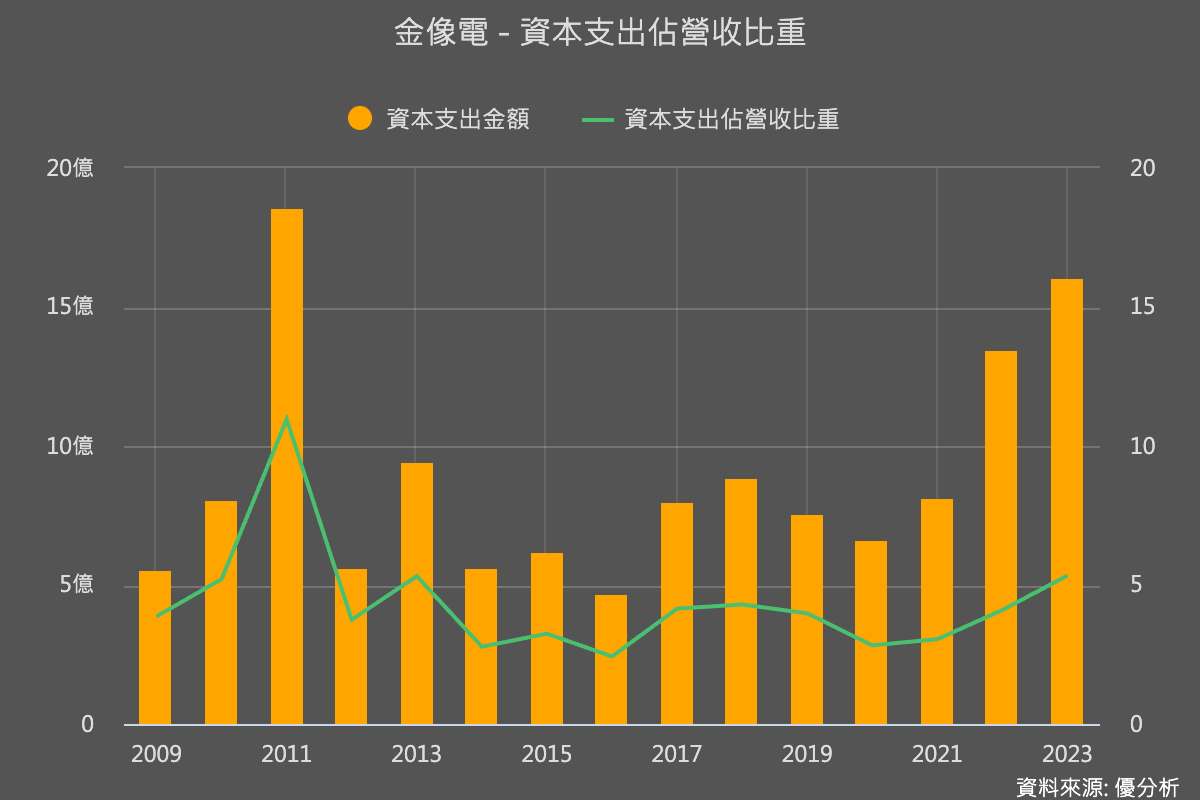

從過去的資本支出數據來看,金像電的擴充策略顯示出高效能和穩健的特點。該公司雖然持續增加資本支出,但資本支出佔營收比重始終維持在10%以下,這表明金像電的產能擴充計畫與市場需求高度匹配,避免了盲目擴張的風險。

金像電過去的產能擴充計畫都能有效帶動營收與獲利的增長,並且毛利率也隨之提升,顯示其擴張策略具有良好的效果。這種穩步擴張的步調使公司在市場需求變動時能夠保持靈活性,並最大化資本的使用效率。

更值得注意的是,金像電的投入資本報酬率(ROIC)自2019年以來顯著上升,目前維持在約17~20%的水準,快要接近台積電的ROIC等級。這一成績表明,金像電在資本管理上的效率優異,能夠以相對較少的資本投入產生比過去更高的回報。