存貨,就是公司現在先準備好,下一個月或者下一季要加工後賣給客戶的商品。

假如下一季的需求很好,那麼現在存貨準備越多的公司,下一季的成長率就會越高;反之,如果接下來需求很好卻沒有足夠的存貨可以賣,不只成長率偏低,更慘的是會失去客戶,也就是市佔率。

最近記憶體市場終端通路正在持續回補庫存,因為美光在 9 月底法說時表示手機、PC/NB、車用客戶的記憶體存貨已回到正常水位,而資料中心客戶存貨可望在 2024 年初回到正常。

昨天台積電也確立了PC與手機需求回溫的訊息,基本上從現在開始到年底甚至延伸到明年Q1,都有短期復甦題材,那麼記憶體價格就有撐。

所以往回一看台灣兩大記憶體模組廠威剛(3260-TW)與創見(2451-TW),財報上就有很大的差異。

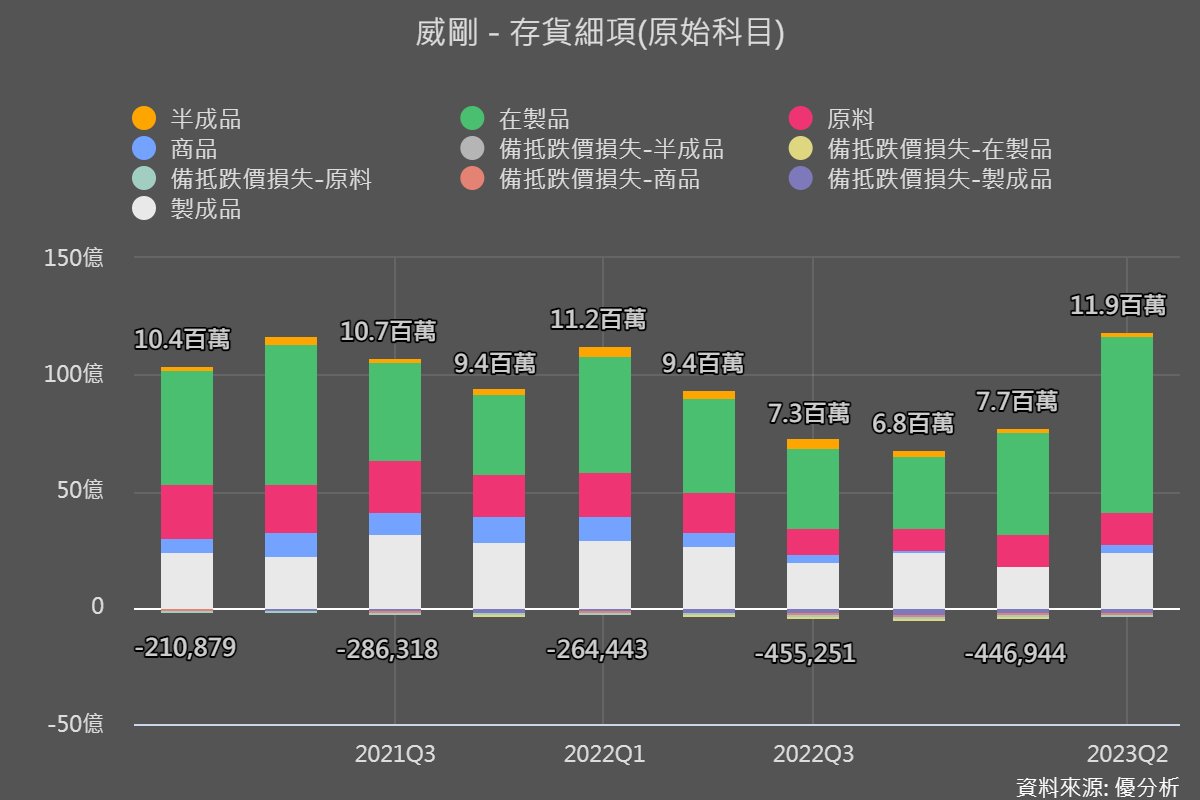

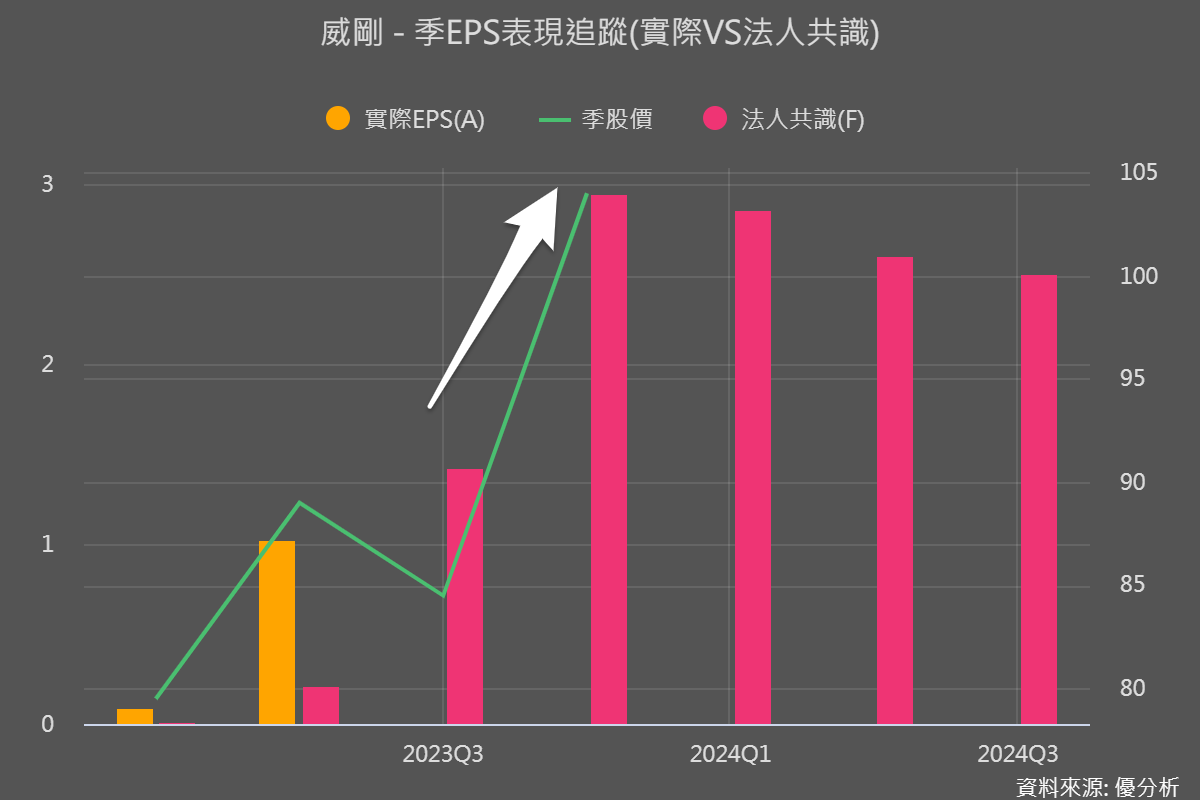

威剛(3260)看對景氣

威剛(3260-TW)在Q2產業低迷的時候看好未來景氣回溫需求。所以在記憶體價格上漲之前,Q2時就已經先買好低價的存貨。

你看威剛本來也是盡量降低庫存,不過到了Q2之後卻積極備貨,看好記憶體價格的復甦,結果真的看對了。

後來記憶體價格真的大幅上漲,已經準備好大量低價存貨的威剛,現在可以拿出來高價賣出,不僅有足夠的存量可以銷售給客戶,賣的價格也比成本高很多,這些都會反應到毛利率及淨利上。

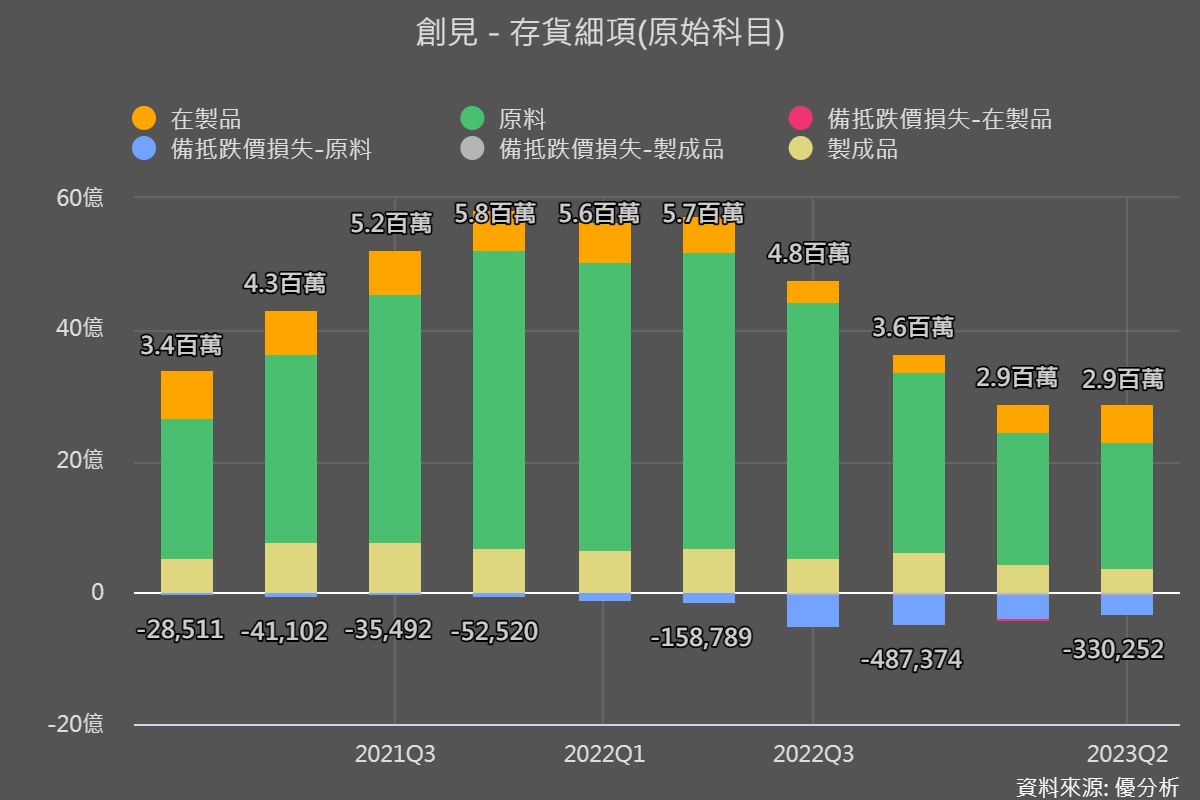

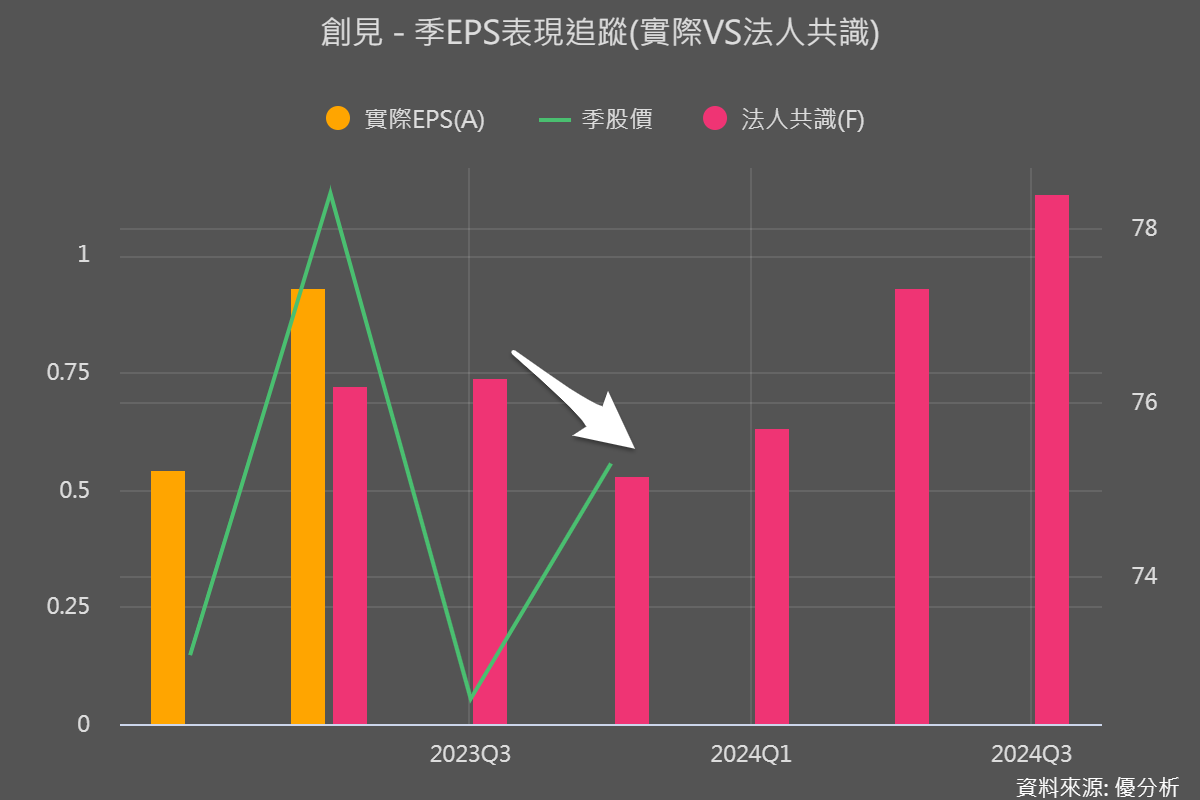

創見(2451)則看錯景氣

而創見(2451-TW)上半年時可能對下半年的景氣較為悲觀,一路把存貨降低,以因應下半年可能的變數。不過下半年記憶體價格卻大幅度復甦,等於看錯了。

結果回頭一看,當初創見在記憶體價格較高的時候所購買的存貨,一路賣在相對低的價格,現在記憶體銷量好了、價格漲了,卻沒有多少庫存量可賣高價,下半年的獲利展望就差了一截。等到Q3財報出來後,投資人應該會看到公司在Q3才積極回補存貨,比威剛晚了一季,所購買的成本均價就比威剛高。

這個情節就跟買股票一樣,看錯景氣復甦時程,短期報酬率會有差異,不過長期來講則無傷大雅。

因為這次的決策錯誤不會持續很久,等到這些存貨出售完畢完成一次循環後,下次的遊戲又會重新開始。