深耕台灣水資源處理近30年的惠民實業 (6971-TW),將於10月初正式掛牌上櫃。法人表示,惠民憑藉在手訂單近50億元,加上再生水與海水淡化等循環經濟布局,未來營運動能可期。

水資源處理市佔全台第一

惠民成立於1997年,2023年7月登錄興櫃,資本額3.5億元。公司已於9月10日舉辦上櫃前業績發表會,將成為2025年繼寶綠特-KY (6887-TW) 、兆聯 (6944-TW) 後,另一家登錄資本市場的環工產業代表。

公司主要業務涵蓋公共污水處理廠、再生水、海水淡化、淨水場,以及抽水站、滯洪池等水利工程,提供操作維護與工程承攬服務。目前全台已有逾49座廠站由其代操作,累計處理水量佔全國21%,市佔率居首。

在產業鏈整合上,惠民透過子公司與轉投資布局:

⏺ 萬美崙:負責大社石化工業區污水處理廠ROT案。

⏺ 萬嘉:提供污泥處理服務。

⏺ 惠連薄膜(持股51%):專注逆滲透膜清洗,廣泛應用於淨水與工業製程。

此布局讓惠民從工程、操作維護到廢棄物處理,具備全方位解決能力,強化在循環經濟與永續發展的競爭力。

財務表現與訂單能見度

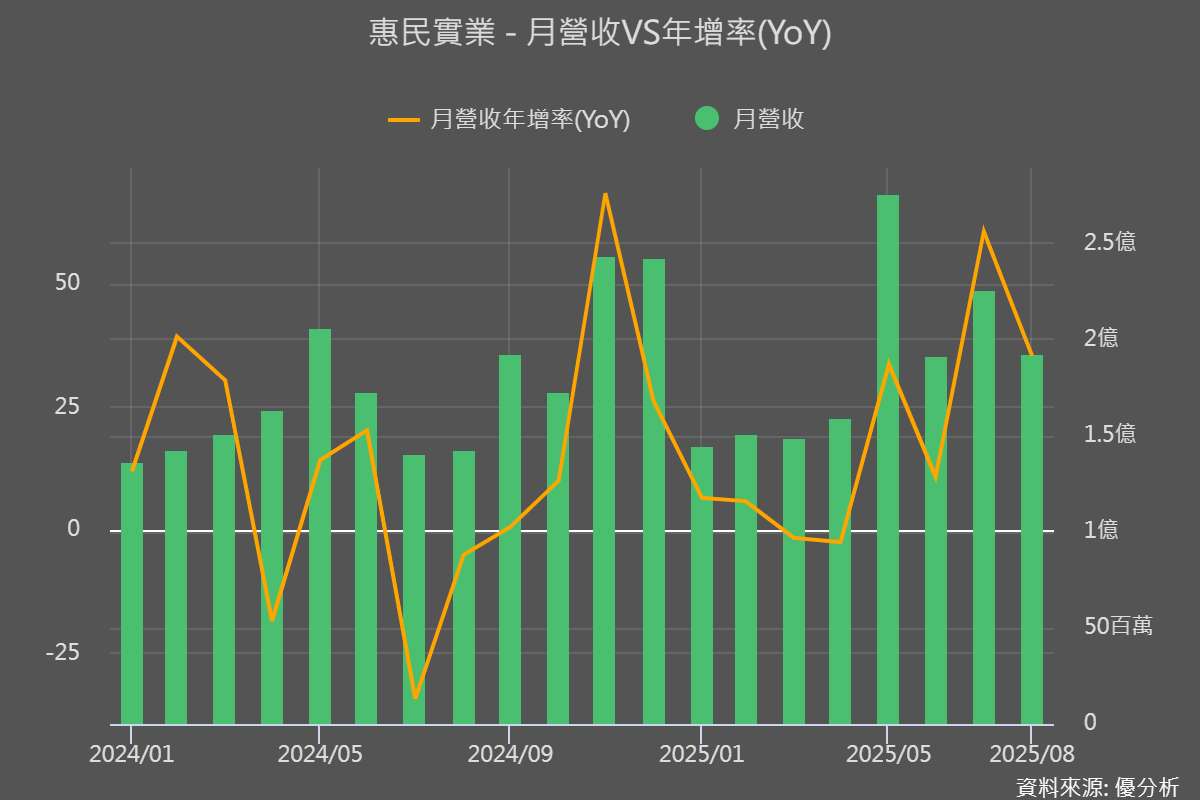

惠民2025年上半年營收達10.81億元,營業毛利9,985萬元,5月營收更創單月新高,月增73%,年增34%。在手訂單規模達近50億元,其中包含37億元代操作勞務合約與12億元機電工程合約,法人估計,明年營收有望挑戰雙位數成長。

公司自2021年至今案件續約率高達93%,多項工程案也持續完工認列,操作維護案形成長期穩定現金流。

(圖片來源:【月營收】優分析產業資料庫)

產業趨勢與展望

台灣因應極端氣候與缺水危機,政府推動「千億治水計畫」及再生水、海淡廠建設,帶動水資源處理需求快速增加。惠民除持續深耕政府標案外,也積極拓展高科技產業等民間客戶,營運來源逐步多元化。公司將結合專業工程與AIoT技術,持續發展智能化水工廠,並配合2050淨零排放政策,擴大循環經濟與綠能應用,提升長線競爭力。

不過,由於惠民高度依賴政府標案,且受限於採購議價機制,毛利率仍面臨壓力。此外,技術勞工短缺與成本上升,也是產業普遍挑戰。法人提醒,惠民未來在拓展民間市場與技術升級的同時,仍需克服人力與成本結構問題,才能維持長期競爭優勢。