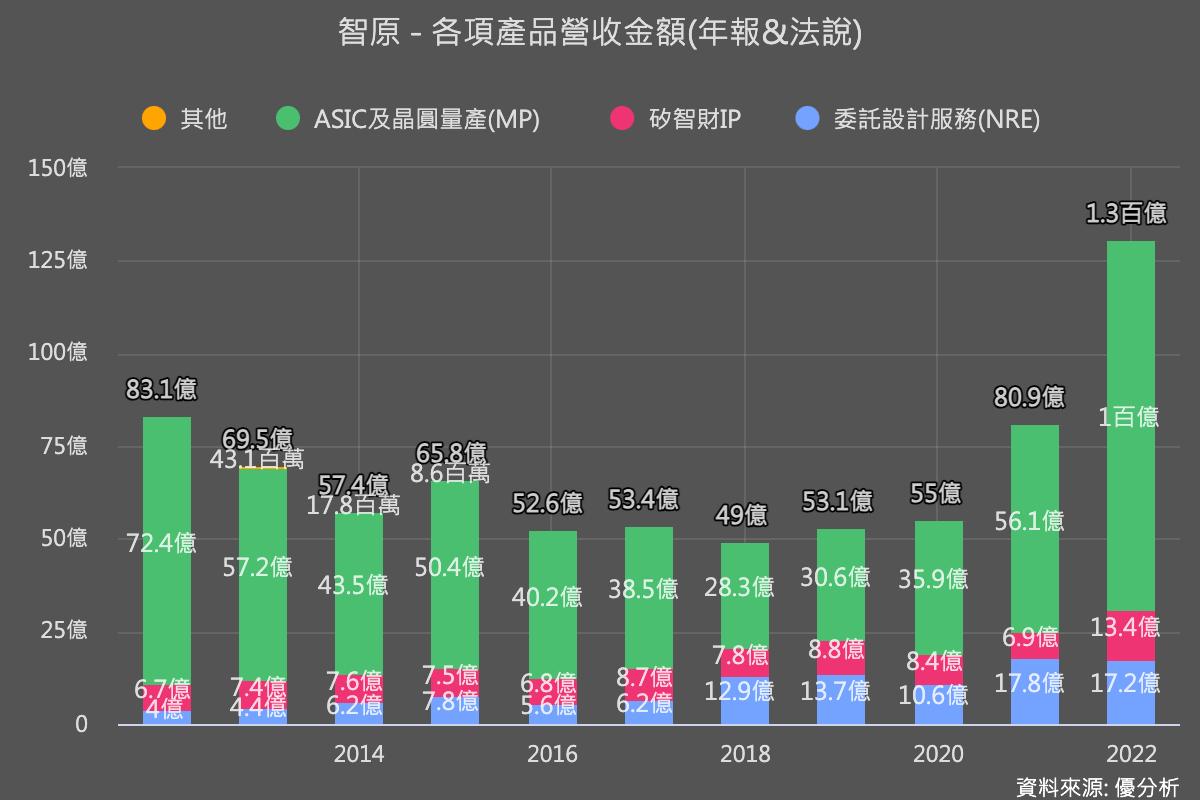

智原的收入來源

要了解智原的未來展望之前,我們先快速了解一下智原收入來源,才能理解未來成長機會所在。

智原是一家專注於ASIC的設計服務公司,因為擁有專利的設計圖IP,客戶委託它設計一些特殊用途晶片(ASIC),付一些委託設計費用(NRE)給智原,如果有IP專利的話當然也要計費。設計週期很長,不過等到設計完成後客戶覺得可以用,就會進入量產,此時又會委託智原幫忙聯絡代工廠(如聯電)去做量產的動作,最後再交貨給客戶。

所以智原的營收就有以下三種來源:

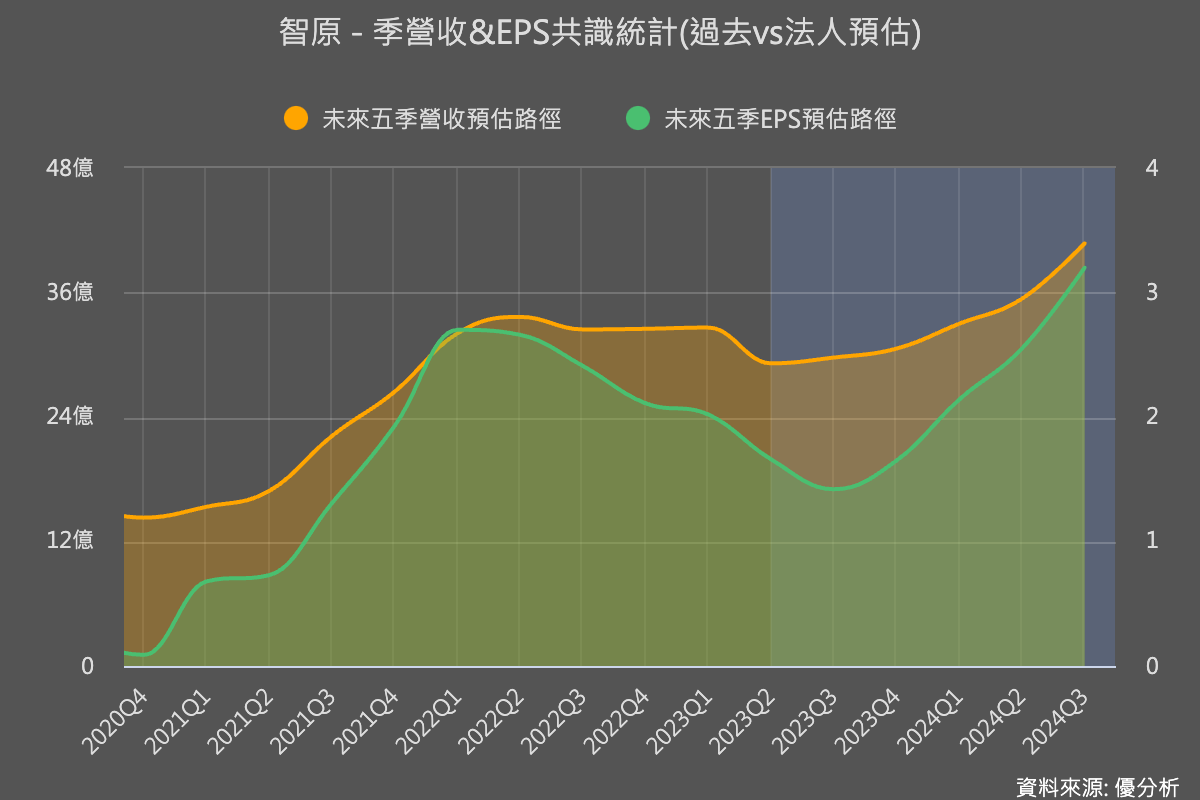

Q2財報回顧與市場反應

第二季營收為29.17億元,較前季下滑10.6%。此下滑主要受其三大產品線—IP、NRE、MP的同步減少所影響。雖然營收有所下降,但其毛利率仍維持在43.57%,只略減1.13百分點,且稅後淨利達到了4.14億元。考慮到產業的整體波動性,這樣的績效在市場上仍被認為是相對穩定的。

今年展望

智原(3035-TW)對於第三季度的展望比上半年相對樂觀一點,預估營收將有低個位數的季增長。三大產品線中IP授權、委託設計(NRE)會減少,但量產(MP)季增個位數,毛利率會減少1~2 個百分點,主要是因為高毛利的IP、NRE金額下降所導致。

一般來講,NRE有30~40%的毛利率,量產MP毛利率約10~20%,實際情況仍要視產品而定,不過基本的概念就是設計越複雜的產品項目會提升平均單價與毛利率,例如AI SoC或者一些先進製程的專案。

全年營收IP、NRE仍會比去年成長,而量產收入(MP)跟另一家同業創意(3443-TW)一樣,受到ASIC基期及客戶庫存調整所影響而衰退。

全年來看,公司預期今年營收大約會衰退10%以下(年減高個位數),顯示目前的市場環境對智原仍有一定的挑戰。

下圖為智原法說會上更新展望後,法人平均共識預估值,為優分析所統計。

長期成長動能

最引人注目的是智原在先進製程及先進封裝技術方面的發展。智原在先進製程領域,特別是FinFET方面,憑藉自有IP與SoC生產經驗,已有一款14nm的AI SoC受到市場歡迎,公司對於2.5D/3D先進封裝技術也充滿信心。

先來看到14nm FinFET部分,FinFET對智原來說已經不再是一個想像,而是具體發生的成長機會。目前FinFET佔公司NRE營收比重約5%,基期還很低。

而公司在Q2財報線上會議中證實,已經使用聯電(2303-TW)的14nm FinFET技術取得了一個14nm的AI SoC的專案。

這筆與AI相關的委託設計服務收入(NRE)可能在下半年就會認列,不過因為此產品設計周期長,要進入大量生產(MP)可能還需要1-2年的時間。

由於智原(3035)以MP量產收入為大宗,因此投資人不要過度期待在2024年就會有很明顯的AI ASIC量產營收貢獻,但對於市場來說,FinFET對智原來說是一次關鍵技術發展,對長期盈餘成長與否至關重要,能夠取得真實的訂單對股價當然是一大利多,這是本益比跑得特別快的原因。

接下來要密切關注未來是否還能有在FinFET的項目獲得NRE收入,這對股價會是重量級的利多,因為市場會預期當這些NRE專案進入實質量產後就能大量貢獻成長。

另外,智原在2.5D封裝提供中介層,並協助測試;在3D封裝方面,則與記憶體公司進行合作,專注於Wafer on Wafer技術和透過聯電設計生產和凸塊製作。此外,智原也進入TSV(穿孔技術)堆疊晶片的Design-Win(獲得客戶採用即將投產)階段,並與聯電合作於封測階段進行組裝。

除了FinFET與3D封裝技術給了智原一個更大的可耕耘市場(Total Addressable Market),並能提高單價與毛利率的機會以外,資料中心市場也出現了一些成長機會。

智原是ARM在台灣的唯一合作夥伴。隨著ARM在今年8月時公開其超大規模高效能運算(HPC)平台-Neoverse,智原在半導體領域的發展與競爭力得到了進一步加強。這項平台不僅涵蓋了HPC主晶片,還進一步拓展到V、N及E三大系列平台,讓智原可以利用ARM的架構來擴大其產品組合,同時在多個成長領域並進發展。

公司:成長機會來自典範移轉

從以上敘述可以發現,專注於ASIC 設計的智原在產業發展的推進下,未來成長機會大增,與過去平淡的獲利有著完全不一樣的光景,公司形容為第三次的典範移轉。

不過也因此股價跑得特別領先,長期成長機會已經在視野中,然而過高的本益比也可能導致股價劇烈波動,是投資人需要注意的地方。

產業知識:3D封裝技術旨在進一步增強AI中的HPC晶片的運算效能。此技術採用將HBM高頻寬記憶體與各種處理器如CPU、GPU、FPGA、NPU進行整合,並利用先進的TSV(矽穿孔)技術,將這些元件進行垂直堆疊,從而縮短它們之間的傳輸距離、提升資料的傳輸與計算速度,進而大幅提高HPC晶片的整體效能。此外,不僅封測廠如日月光、力成、Amkor等正在積極參與此技術領域,代工製造商如台積電、三星和美光,以及IDM廠如Intel,也都在3D封裝技術上持續進行研究與投資。