台灣的企業併購活動日趨活躍,但如何確定併購是否對公司有利呢?併購確實能帶來營運增長,但這也意味著需要支付一定的資本。因此,除了常見的損益表,資產負債表的營運效率也是一項不可忽視的指標。

所以我們提出了可以利用投入資本報酬率(ROIC)這項指標來判斷。這個指標主要是評估企業如何有效地使用其資本來產生利潤。

本篇文章要帶大家進一步理解ROIC的意義以及如何運用,之後再遇到有興趣併購事件,就可以自己先趕快判斷看看!

ROIC定義與與其他財務指標

●為何ROIC是重要指標?

投入資本報酬率(ROIC)是一個衡量公司如何使用其資本來產生利潤的指標。

假設你用一筆錢開一家咖啡店,ROIC就是告訴你,你花的錢能夠為你賺取多少回報。聽起來好像跟ROE差不多,我們接著來看公式。

●計算方法

ROIC = 稅後純益 / 投入的資本

稅後純益是公司在支付所有費用後賺到的錢,也就是扣掉營業成本、營業費用,以及該繳的稅。

而投入的資本是公司用來營運的錢,包括股東的錢(股東權益)和向銀行借來的錢(借來的錢又稱負債)。

●ROIC與ROE(股東權益報酬率)的區別

ROIC = 稅後純益 / 投入的資本(包括股東的資本和借款)

ROE公式= 稅後純益 / 股東權益

從公式中我們就能知道,ROE只考慮股東的錢,是衡量公司如何運用股東的資本來產生利潤的指標;而ROIC則考慮了公司「所有」的資本,股東的錢之外還算入營運負債(借來的錢)。

ROE之所以是一個很好用來衡量公司的指標,是因為ROE可以用較少的財報資訊,就顯示了公司使用每一單位股東的錢所賺取的利潤。

但是當兩家同樣在擴產的公司,一家是用自有資金、一家是靠借錢,如果只用ROE來看,靠借錢的公司因為不會計算到借錢的部分,所以ROE可能會比較高、就看不出真實的情況。但如果用ROIC的話,就能更準確地進行同業比較。

實際舉例來看:

一家公司的稅後純益(淨利潤)為100萬,而股東權益(股東權益=總資產−總負債)為500萬,其ROE為20%。但如果因為高負債,股東權益減少到250萬,即使淨利潤仍為100萬,ROE則增加到40%。

但如果一開始就將負債算入投入的資本中、即是以ROIC來比較,那兩家公司的負債結構發生變化,運用ROIC就能夠提供一個穩定的衡量公司獲利能力的指標。

●考慮其他相關指標

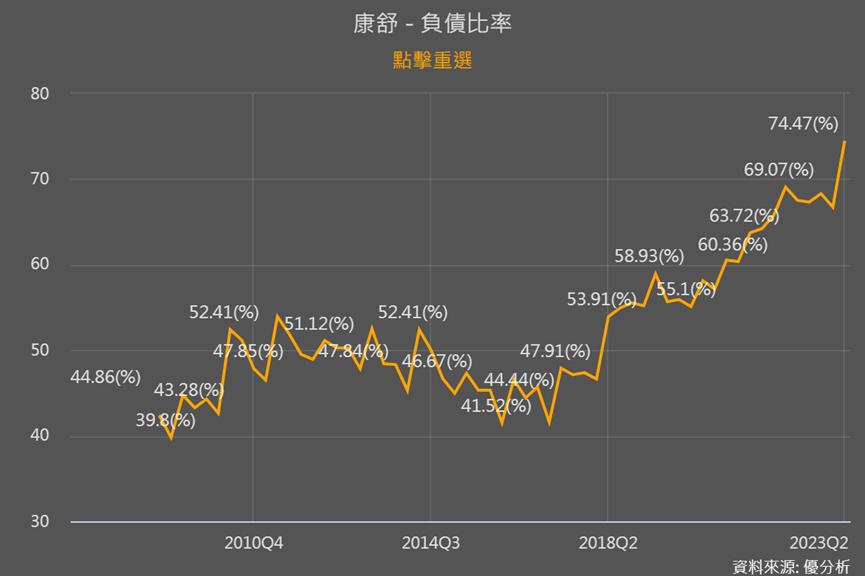

如果一家公司有高債務,即使其ROIC很高,也可能面臨較高的風險,尤其是在升息、高利率的大環境下。因此,還需要考慮其他財務指標,如負債比率。

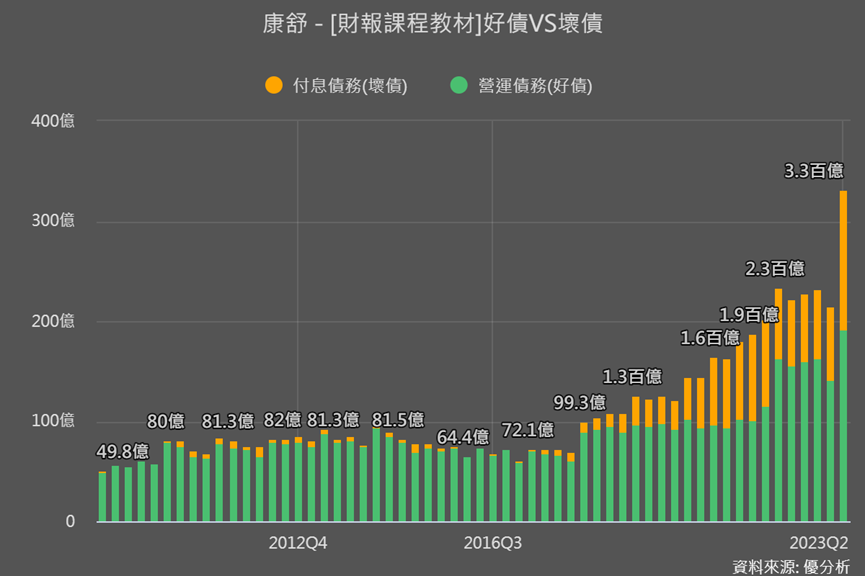

而負債比率又可以延伸,可以進一步觀察是好債占多數還是壞債占多數。如果負債比率提升,但好債的比重也隨之明顯提升,那情況也不算太壞。

ROIC的解讀

●高低ROIC意味著什麼?

高ROIC意味著公司能夠用較少的資本賺取較多的利潤,這可能是因為公司有獨特的產品、技術,優越的經營策略或強大的品牌。

低ROIC可能意味著公司面臨激烈的競爭、產業不太好賺,或者公司的經營策略需要改進。

而高低ROIC可以有什麼基準?我們同樣以8-10%為一個標準,因為投資ETF的年化報酬率就是8-10%,所以一家公司的ROIC若低於此標準,會偏向不合格,而20%以上的則是很不錯的公司。

●比較ROIC

可以與同產業的其他公司進行比較。如果一家公司的ROIC高於行業平均水平,這可能意味著該公司在使用其資本方面比同行業的其他公司更為有效率。

與自己過去的ROIC進行比較。如果一家公司的ROIC持續上升,這可能意味著其經營效率正在改善。

這邊我們將上述兩點綜合延伸補充一下,如果ROIC在20%以上高水準的公司,即使ROIC有點下滑趨勢,但還在20%上下的高水位,不需要一下子就判定其經營情況越來越差。

同樣的,如果一家公司ROIC一直都在10%以下,即使有些微提升的趨勢,但仍未超過10%、表示其仍處在難賺的產業,這兩種狀況都值得後續持續追蹤,或進行營運的質化研究。

另外,還要考慮到ROIC的持續性。一個忽然升高ROIC可能是由於一次性的收入或資本減少,所以ROIC要以一段時間內是否穩定來看。

●實際案例比較

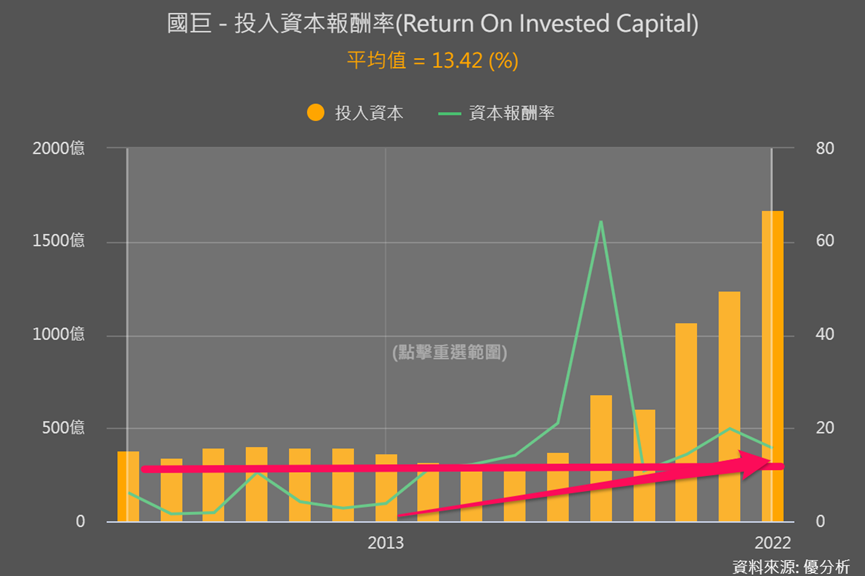

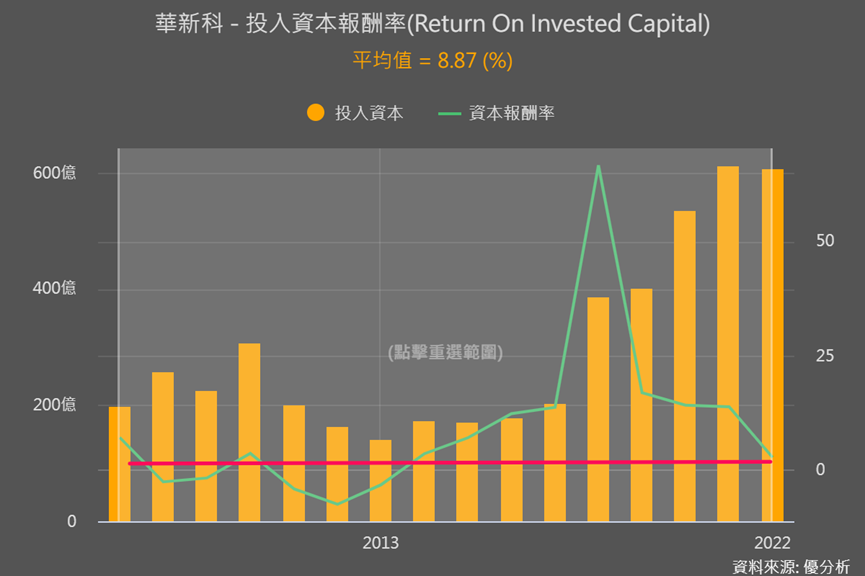

拿國巨(2327-TW)和華新科(2492-TW)兩家被動元件廠來比較看看,可以發現被動元件除了2018年缺貨漲價潮之外,其他時間的平均ROIC也都有優於剛剛我們說的8-10%,尤其是國巨的平均更在約13%,顯示其經營效率的確優於同業。

且國巨近年更頻繁發起大規模的跨國併購案,帶動ROIC略高於過往。

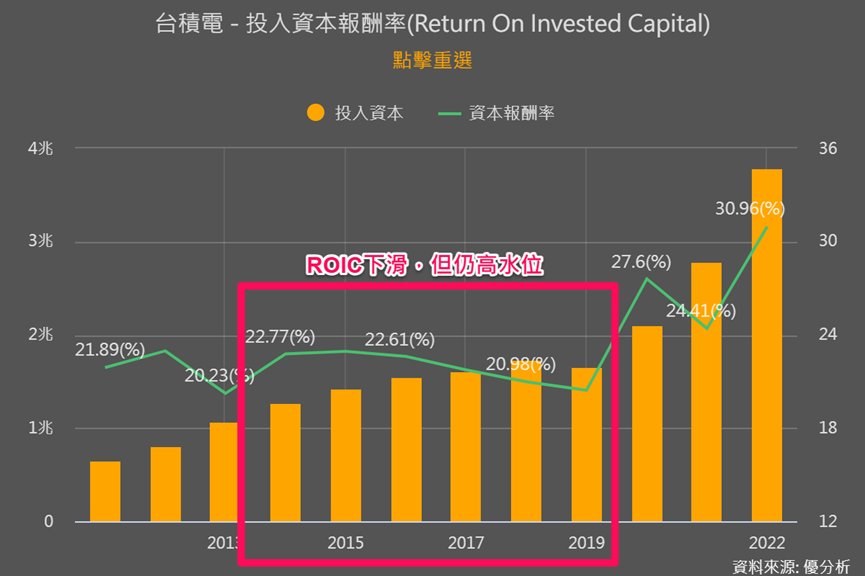

但是還是要注意到,2022年後隨著投入的資本不斷墊高,國巨資本報酬率仍持續下降。這也有因為營運受到2022下半年景氣急轉直下、終端消費力道還未回升的影響,庫存去化完、需求復甦帶起新的循環後,ROIC觀察能否有明顯的上升。

ROIC可幫助併購消息出來時,當下初步評斷

當一家公司(我們稱為母公司)計劃併購另一家公司(稱為目標公司)時,如果母公司的ROIC較低,但目標公司的ROIC較高,這可能意味著併購可以提高整體的經營效率。

所以我們就可以運用現有(有限)的數據資料,大致的比較一下兩家公司的ROIC(投入資本報酬率)。

直接看看哪家公司的ROIC較高,這可以提供一個初步的了解,誰的經營效率較高?目標公司能否帶動母公司的經營效率轉佳?

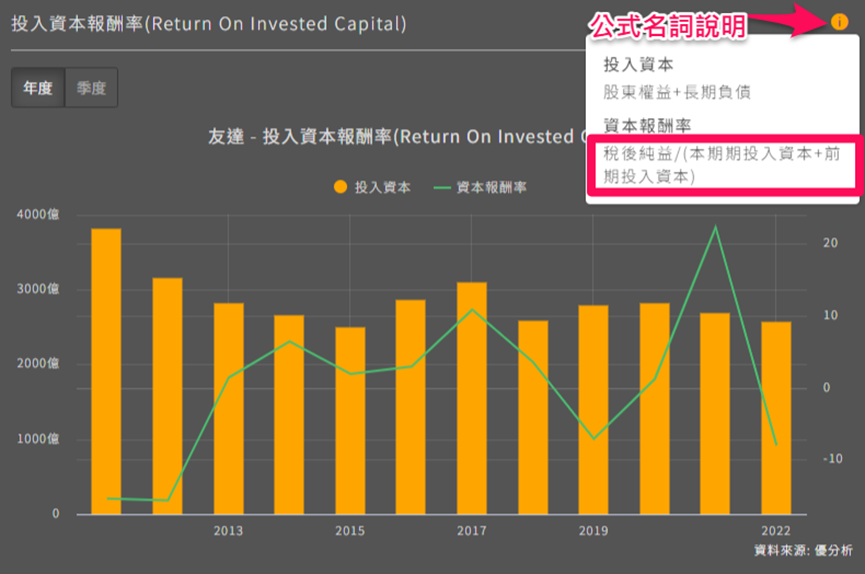

比如之前我們提到過的友達(2409-TW)。

延伸閱讀:為何說友達(2409)斥資204億購併一家營益率2.6%的公司,是明智之舉?答案就在這數據和這層思考中!

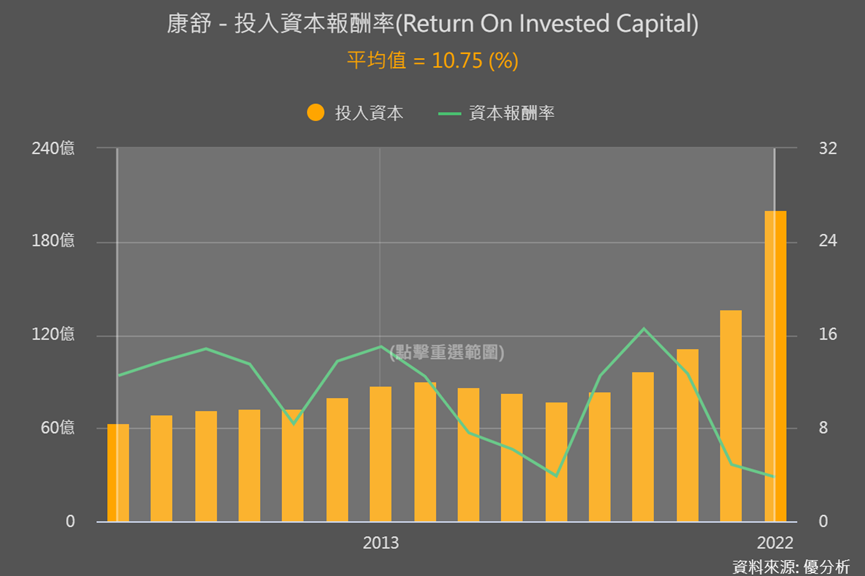

如果用康舒(6282-TW)的案例來看。

康舒靠增資與借貸153億台幣現金(5.05億美元)用來購買ABB,這5.05億美元就是康舒投入的資本。過去ABB該部門一年可賺取0.54億美元的EBITDA(稅前息前折舊攤銷前獲利)。因此,康舒投入ABB的資本報酬率是10.7%,相比康舒過往平均ROIC 10.75%,可以看到差異並不大。

再搭配之前文章提的,對於有興趣的併購公司,要追蹤「月營收追蹤數據模組」,還有每季財報公布後追蹤公司的獲利率是否符合法人的期待,以及很重要的,公司的ROIC有沒有如預期上升。

延伸閱讀:【如何評估併購後的高成長率】年增57.33%,康舒(6282)前8月營收其實是低於預期

康舒8月營收雖然因為併購的事業體列入合併財報而大幅成長,但就法人預估來看、其實是低於預期的。

結論

整體來說,當碰到有興趣的公司正進行併購,我們無論是一開始還是後續追蹤,都可以善用資本報酬率(ROIC)這項指標來判斷,再搭配其他的一些數據,我們就會對併購案好不好、有更明確的認識:

1. 比較母公司和目標公司兩家的ROIC,評估母公司ROIC是否能被明顯向上帶動

2 考慮公司的現金流和負債狀況

3. 追蹤併入財報後的營收與獲利,是否有符合法人期待

4. 追蹤母公司的ROIC是否有在併購後逐漸提升