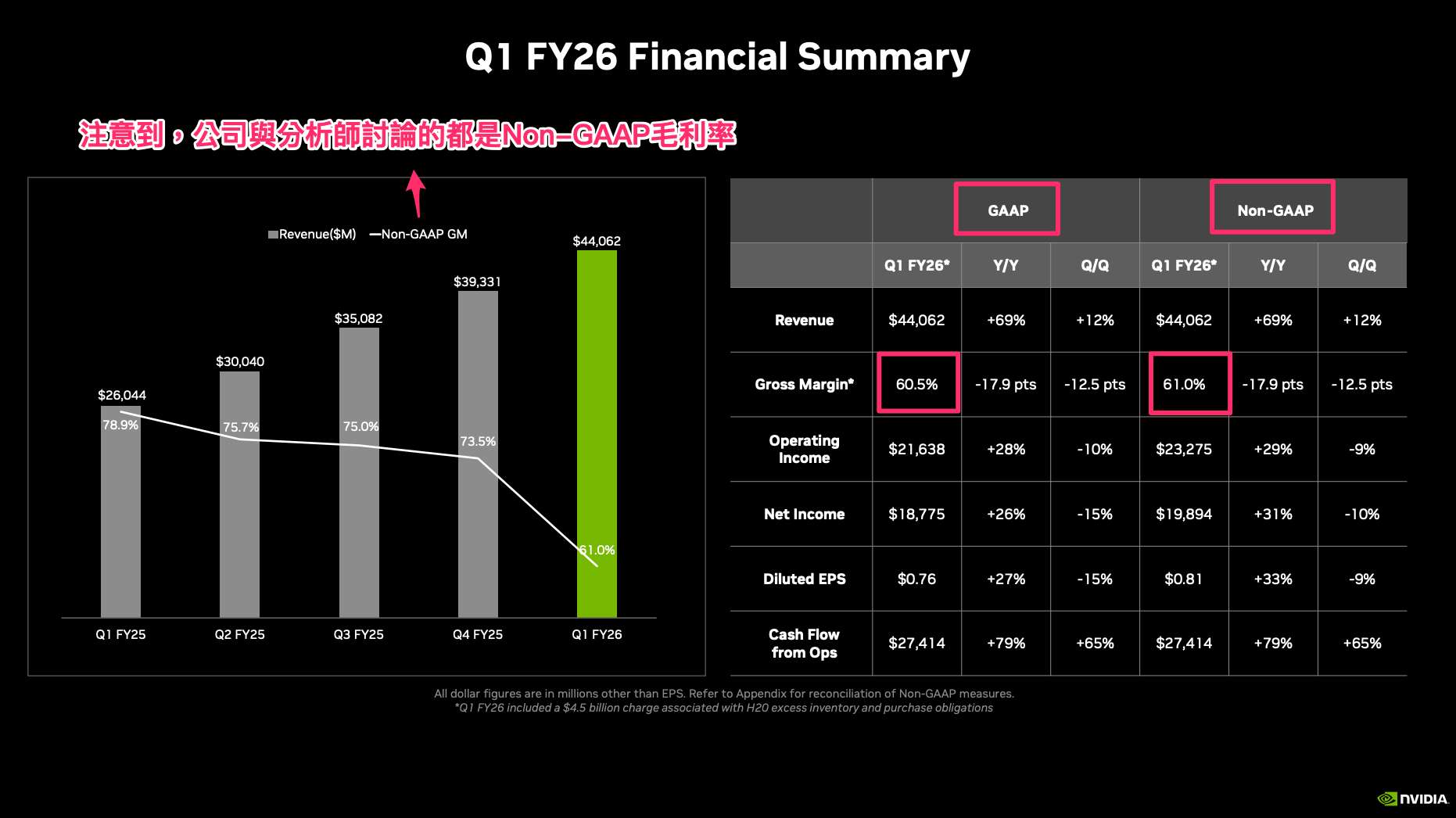

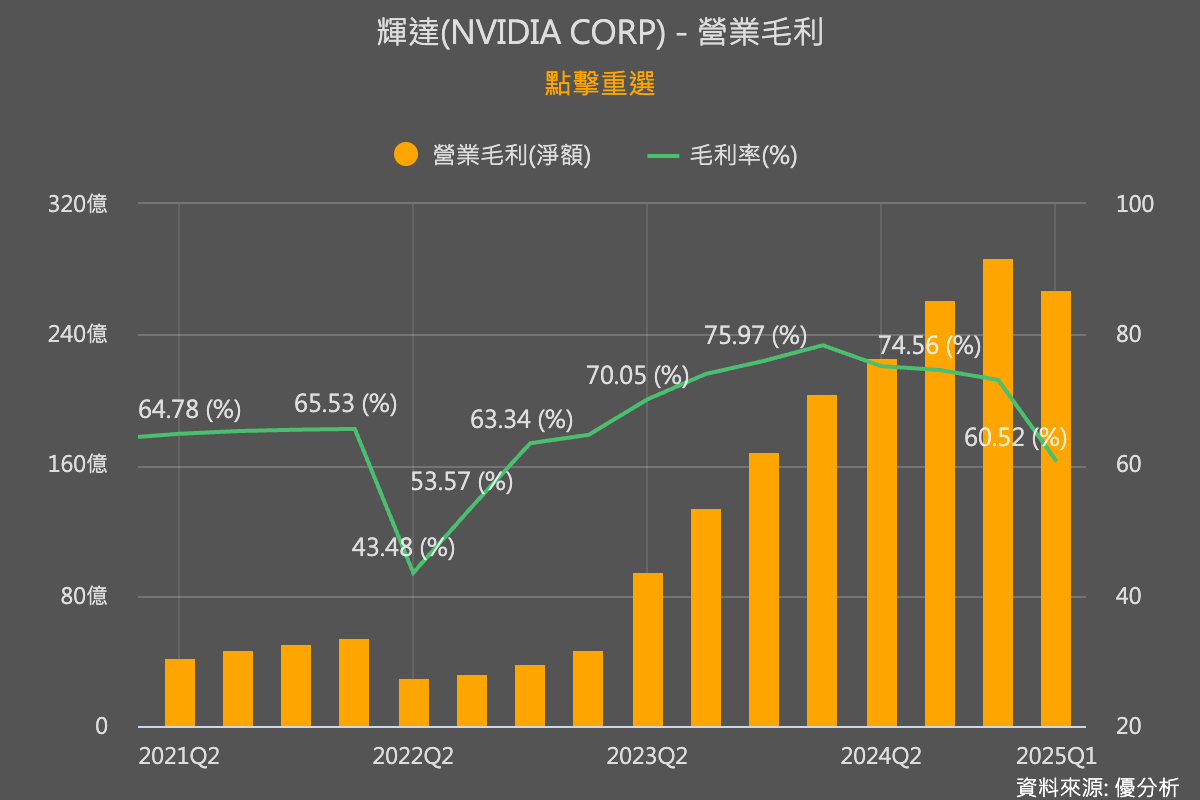

下圖是輝達最新一季的財報數字,注意到會有兩種財報數字:GAAP與Non-GAAP,營收可能沒什麼差,但毛利率就有點差距,GAAP毛利率為60.5%,Non-GAAP毛利率為61%。

所以在優分析官方的損益表中,也是屬於GAAP的數據(如下圖),完整的Non-GAAP數據不容易取得。因為Non-GAAP數據需要有龐大的團隊來維護,個別針對每一支股票去填寫才有辦法呈現給你看,所以只有法人在用的那種高級終端機(例如Bloomberg、標普S&P、Thomson Reuters、Factset等)才會有這些比較完整的歷史數據可參考。

也正因為如此,我們才需要引進具有國際公信力的 IBES 預估數據,由路孚特(Refinitiv,前稱湯森路透)所提供。有仔細看財報的人都知道,國外分析師或者新聞在討論美國個股的時候,他們講的都是這些Non-GAAP的數字,比較沒人在討論GAAP的數字,當你在比較是否優於預期的時候,大家談的也都是Non-GAAP的預估,為什麼?

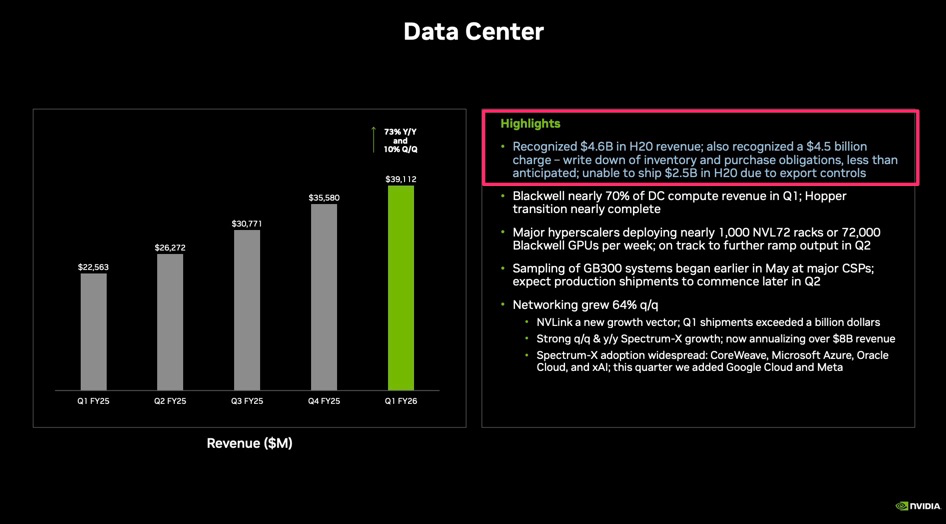

這是因為公司給你看的Non-GAAP數字,會排除掉一次性的收益或損失,例如輝達,他在簡報中有解釋,Non-GAAP的毛利率較高是因為它排除掉一些庫存的減計(如下圖簡報),如果不排除這些一次性的東西,會讓你無法跟前一期比較,看出真實的營運狀況,所以公司會想提供Non-GAAP的數據給你參考。

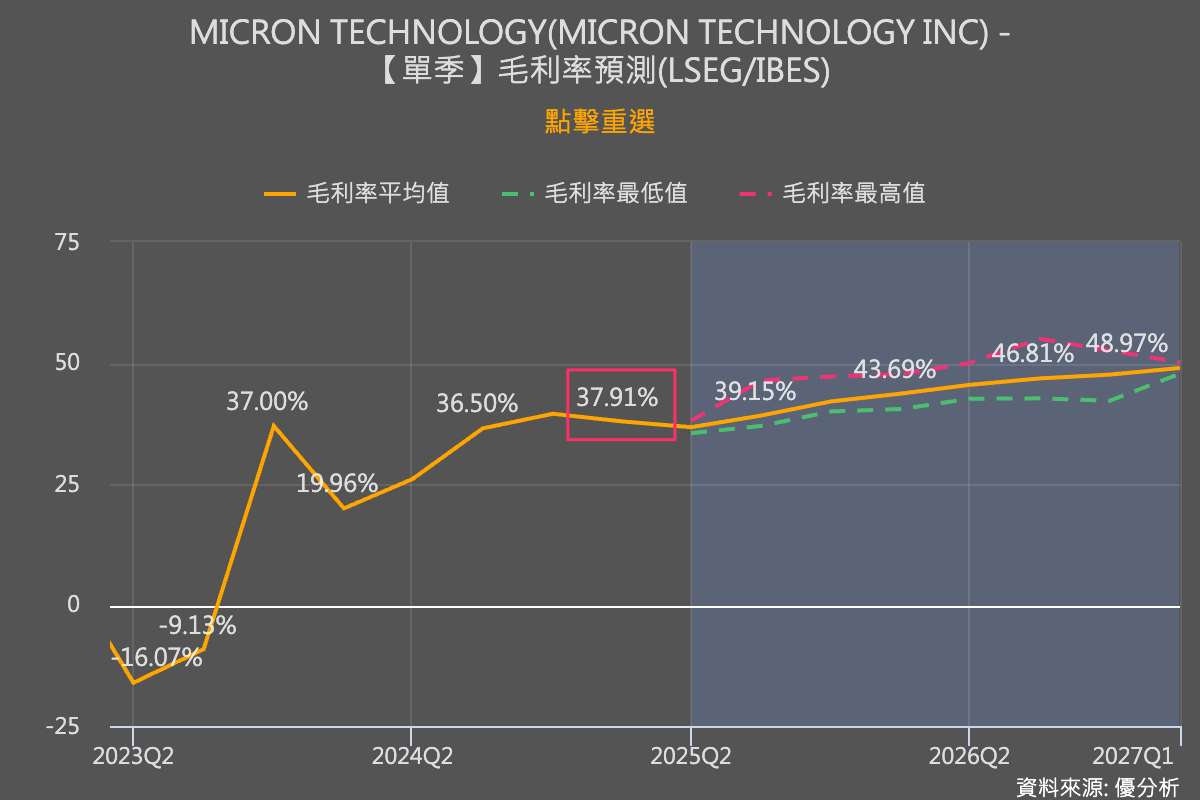

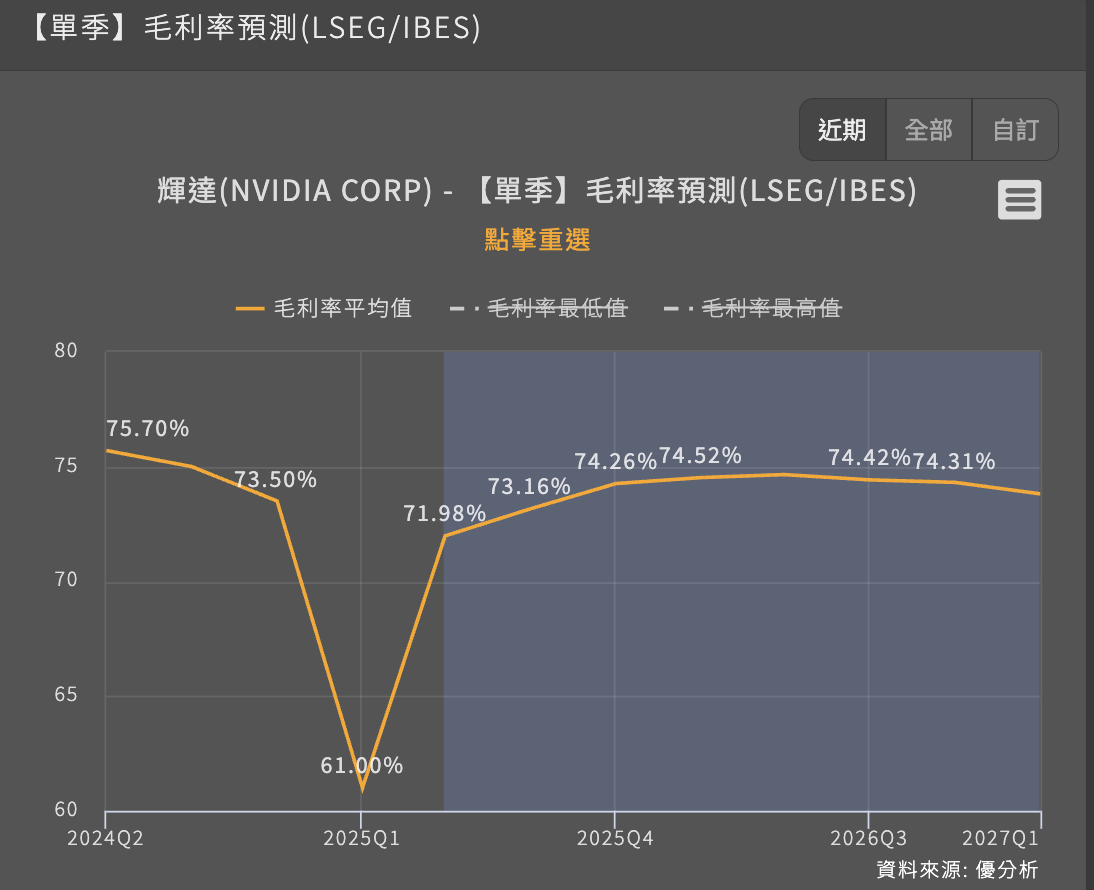

優分析的使用者們,如果你想查看公司的Non-GAAP數字,請直接參考「IBES預估」的這個頁面。在這頁面中所看到的,都是以Non-GAAP為基礎的數字,以輝達為例,在IBES預估頁面下所看到的都是Non-GAAP,如下圖,這些輝達的歷史毛利率就都是Non-GAAP數字。

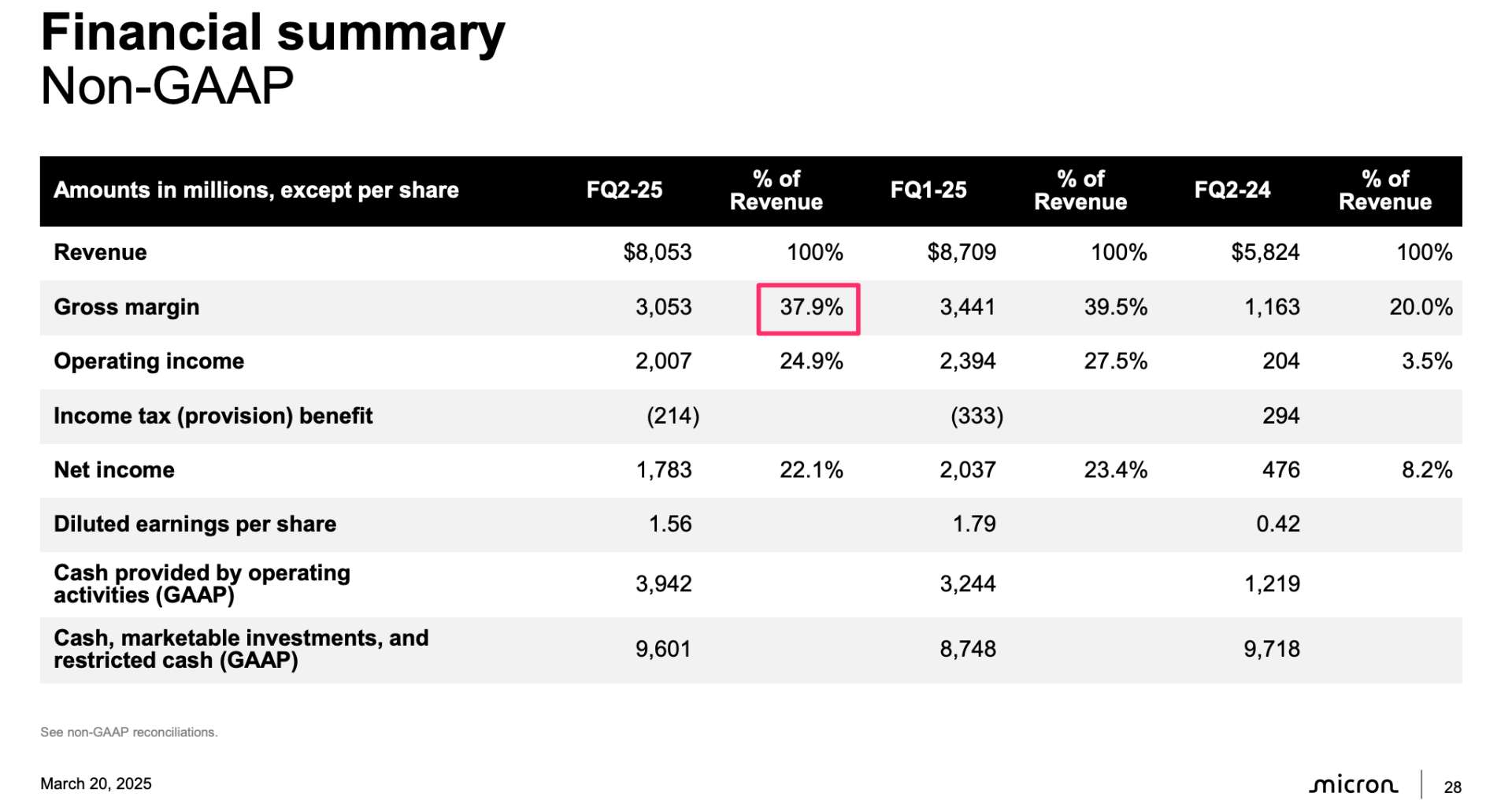

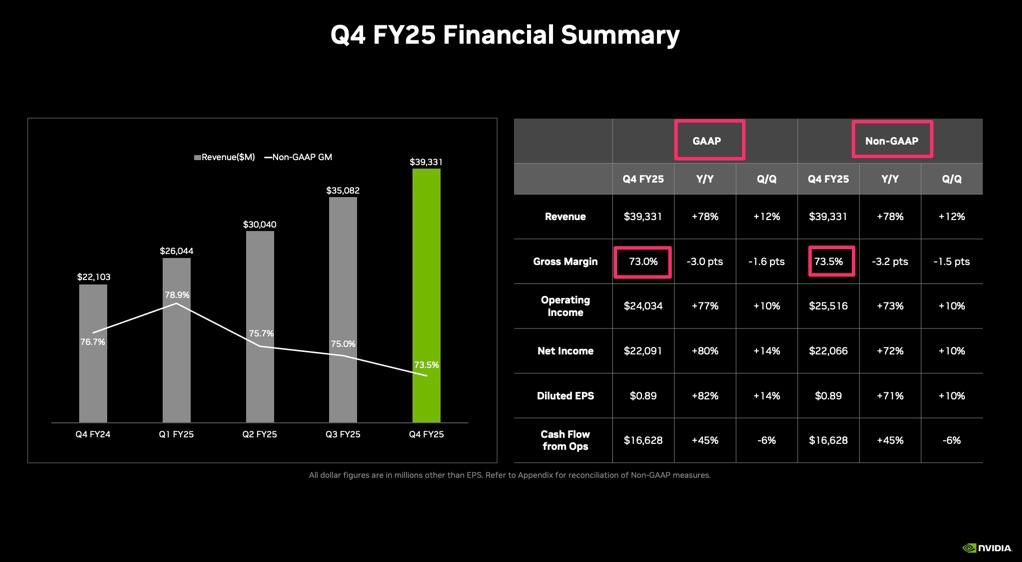

這應該很棒吧!因為這樣一來你就比較能看出輝達實際的營運情況變動,因為它排除掉一次性因素,讓你可以做歷史比較。以下我們再把輝達上一季的簡報再給你看一次(下圖),其上一季的Non-GAAP數字就是73.5%(上圖),而不是你在損益表中看到的73%。

所以優分析的朋友們,不是IBES歷史數據錯誤喔,這些 Non-GAAP 數據一般在免費的公開資訊平台中難以取得,因此成為法人與專業分析師偏好的參考依據。

那麼,GAAP的損益表難道真的一無是處嗎?

倒也不是,當你想要跟其他公司比較時,用GAAP這種比較「統一標準」的數據去做多股比較,還是比較恰當的。而且,也不是每家公司都有自己算出Non-GAAP給你看,所以有一些侷限。

所以記住,在看美股時,如果你想要分析的是單一個股的歷史與未來表現,請直接參考「IBES預估」的數字,因為它都是排除掉一次性損益後的Non-GAAP數字。但除此之外,你看到的數字都屬於GAAP。

使用情境如下

如果你只想分析「單一公司」,直接看Non-GAAP會比較恰當,能讓你真實比較出現在、過去與未來的變動情況,因為IBES包含了過去、現在與未來Non-GAAP數據的預測。

但如果你的分析情境是想要「多支股票」一起比較,那麼採用統一標準的GAAP會比較恰當,當你鎖定了某一檔個股後,再去分析它的Non-GAAP數字,這就是美股的分析流程。

很麻煩嗎?透明度高的缺點就是需要你去多看幾組數據,這是優點還是缺點見仁見智。

你看像台股,每支股票的財報算法幾乎都是同樣標準(IFRS),看起來很容易比較與理解,但有在看的人都知道這種做法的缺點就是,每家公司的營運細節都不一樣,導致你要翻開很多份研究報告去了解原因後,才能知道實際情況到底如何。

由於美股的資訊透明度高,所以能讓你更容易看出內情,唯一的缺點就是麻煩了點,需要你多看另一組數據來確認,但在優分析的幫助下,這個流程應該已經算是相當簡易且透明了。

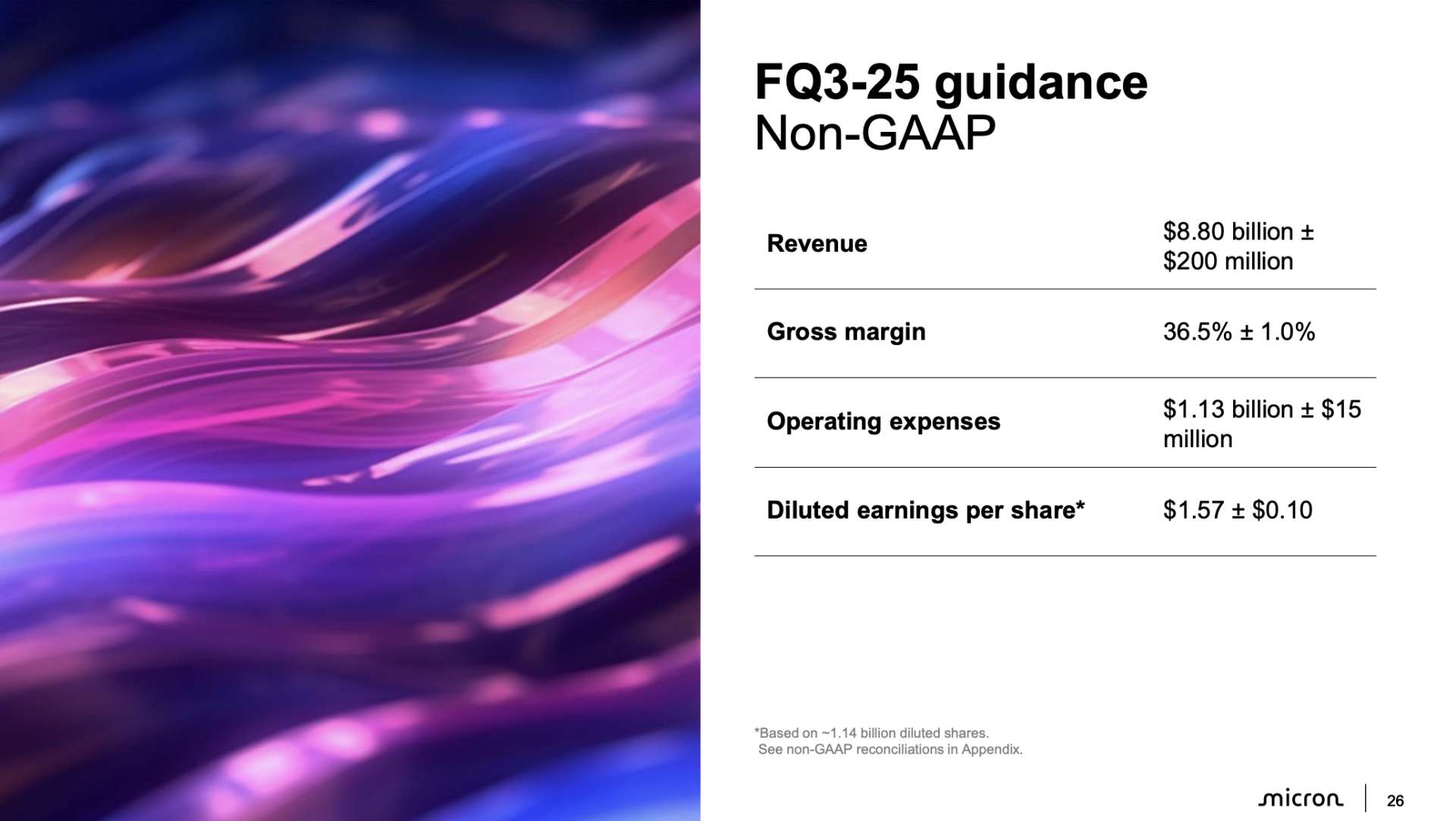

美光的Non-GAAP指引

有給Non-GAAP數字的公司,通常在給指引(Guidance)的時候也是給Non-GAAP數字。例如,美光Micron(MU-US)本週即將公布財報,而你如果回顧上一季的財報簡報會內容,就會發現公司提供的是 Non-GAAP 的毛利率指引,而不是 GAAP 數字。

這時你就要思考:既然公司給的是 Non-GAAP 指引,那你在評估財報表現時,是不是也應該用 Non-GAAP 的歷史毛利率來做比較,才有意義?

如果你拿這個 Non-GAAP 的未來預測去對照上一季的 GAAP 毛利率,不但無法準確看出趨勢,反而會因為兩種會計口徑不同而造成誤判。