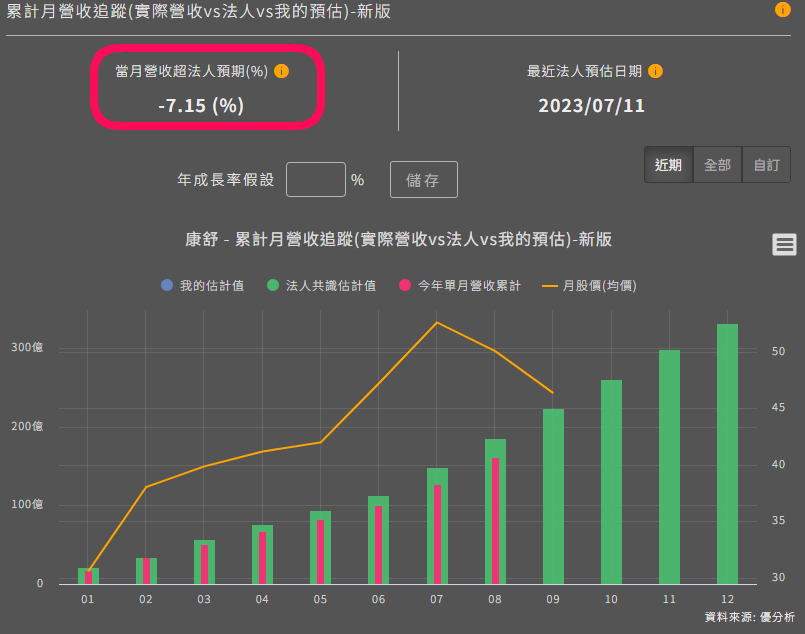

康舒(6282-TW)8月營收33.86億新台幣,較上月增26.42%且較去年同月成長57.32%,但仍低於市場平均預估水準。

這主要是因為ABB Power在7月進行了庫存盤點,因此沒有對外出貨。不過,康舒的主力產品線「消費電源」需求已見到回升,再加上智慧電表和電動車的穩定成長,都促使了這一個正向的業績表現。

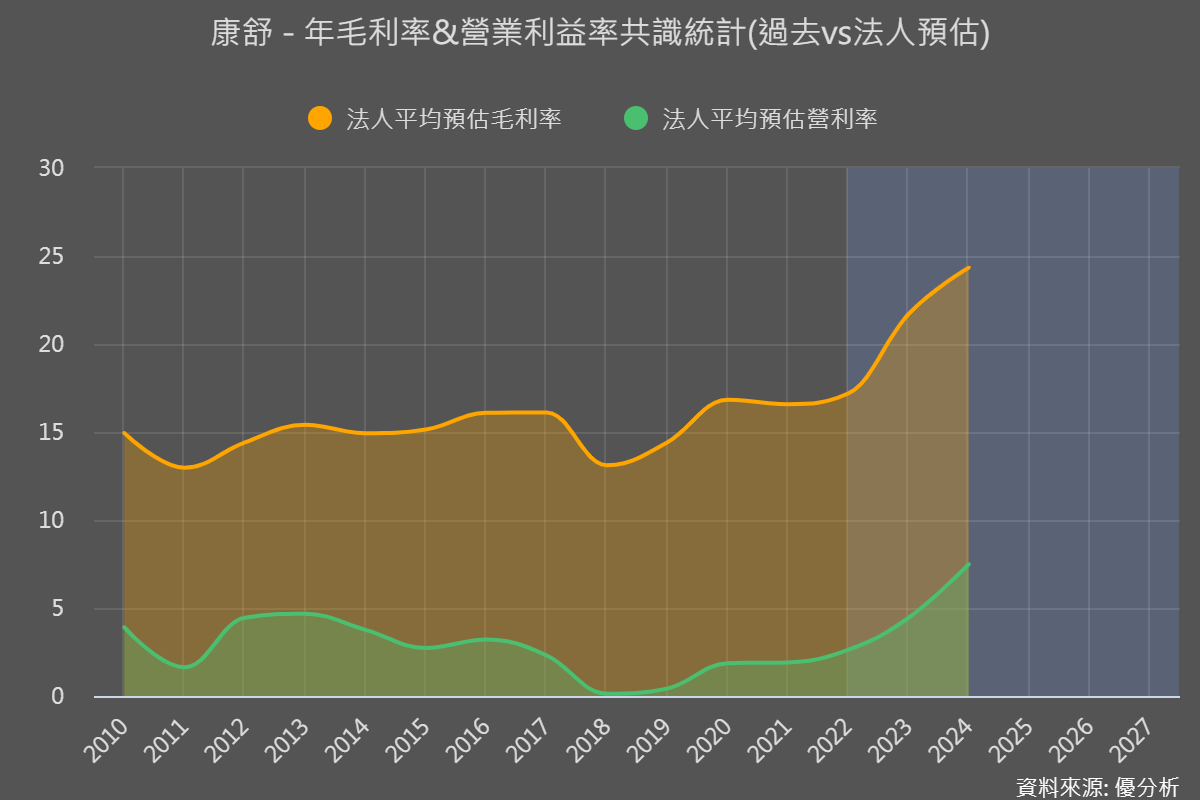

在與ABB Power合併之後,康舒已成為電源解決方案的主要領導者之一,並且進一步搶佔了北美的電信和全球伺服器市場份額。

由於ABB Power的獲利率與財務績效都優於同業,法人普遍認為這將為康舒的整體獲利率與經營效率帶來提升。

不過也因此,自從併購後康舒的股價淨值比也上升了不少,顯示市場已經預期了未來合併後會產生的綜效。

但是最終還是要觀察綜效有多大,單純只是有綜效並不夠,如果"不夠大"的話,還是無法合理化它現在2.2~3倍的股價淨值比。

併購案件理論上肯定能帶來客戶互補、技術互補、市場互補的效果,不過併購方通常也必須以"昂貴"的價格來購買,否則好的東西誰要便宜賣,這是為何過去的併購案通常都雷聲大雨點小的原因,因為買方不一定會佔到便宜,若無法產生足夠的綜效,損害到的還是股東的資金成本。

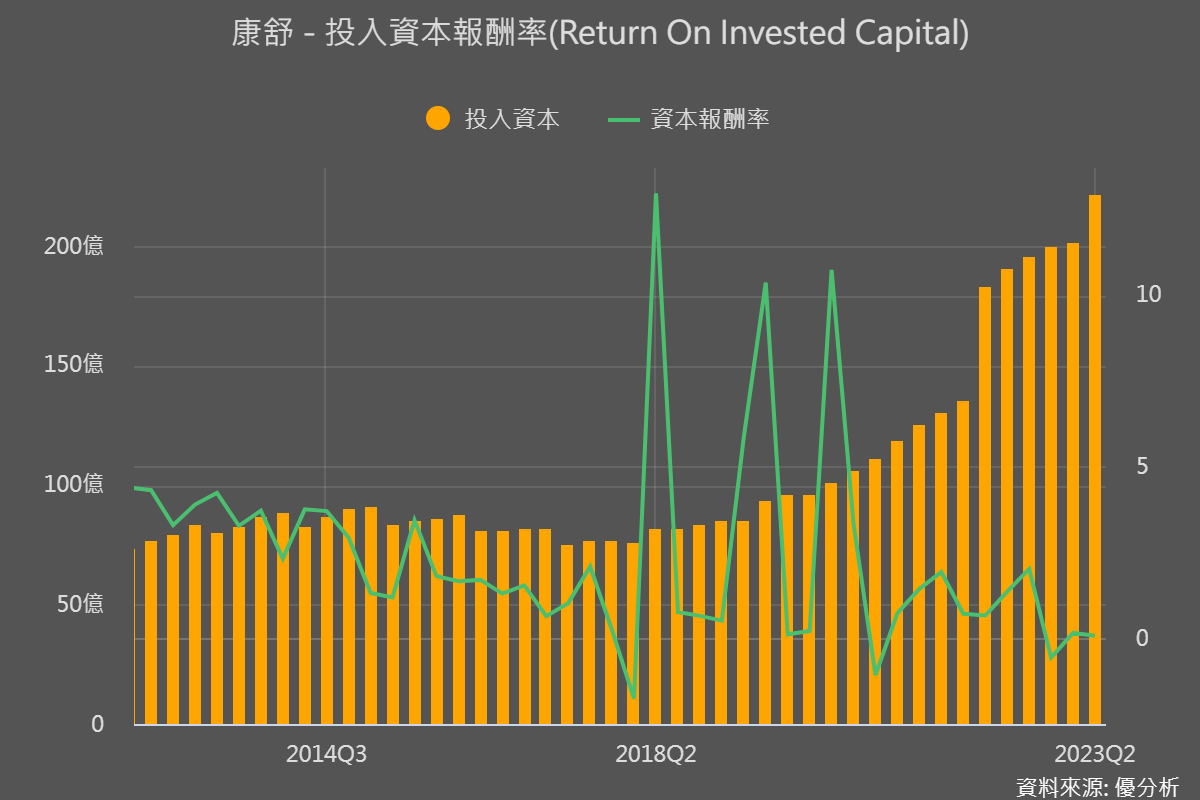

因此投資人可關注這個指標:「投入資本報酬率」來做後續觀察。

併購一定能產生營收與獲利的增長,因為這只是數學與會計的魔術,真正重要的是公司花了這筆資金之後,有沒有賺到足夠的報酬率。

舉例來說,當你併購了一家工廠,營收與獲利都會開始灌進來,EPS當然會是增加的,不過投資者真正的觀察重點在於資金運用效率,你花了多少錢,獲得多少收益。即使收益是增加的,但如果"相對於"你投入的資本來說,這個資本報酬率還是偏低的,換句話說收益不夠多的話,評價的上升就是暫時的假象。

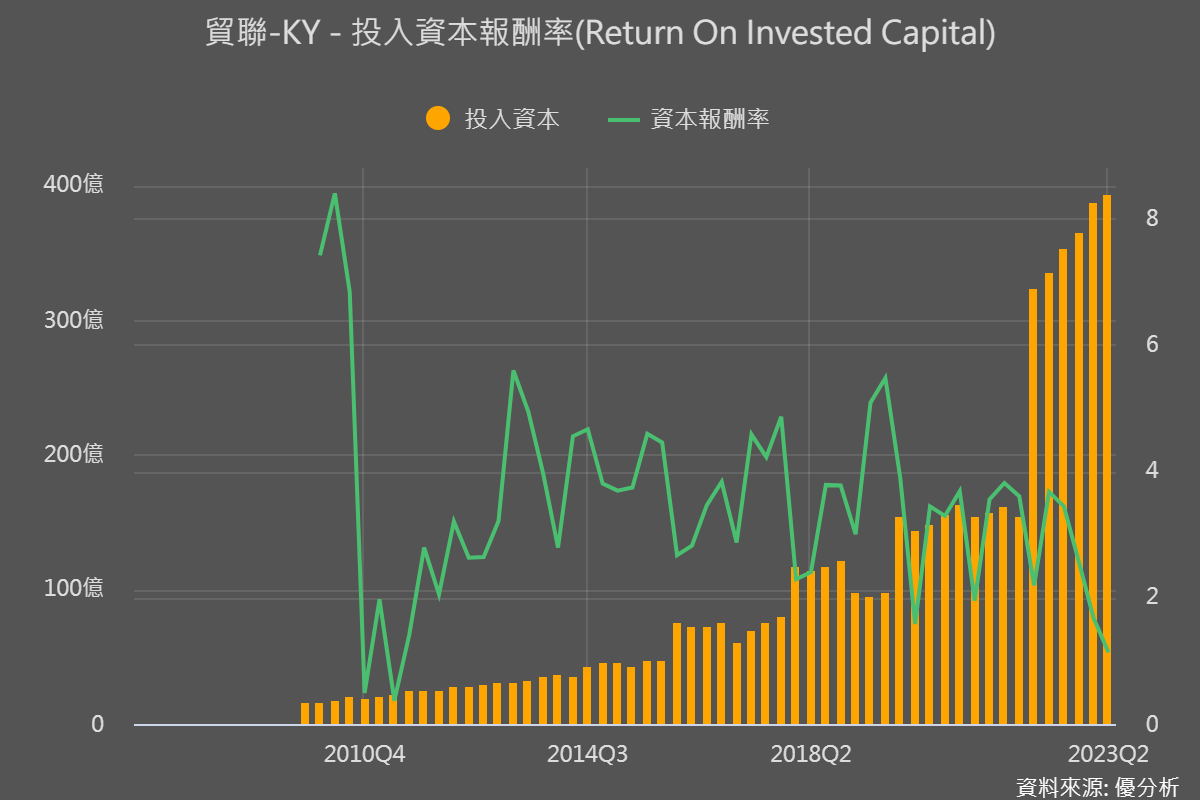

這幾年最明顯的例子就是貿聯KY(3665),不斷從併購中取得營運增長,不過把資本拿去買別人的工廠,並不會增加你的營運效率。只是一物換一物。一開始市場都會對併購後的增長率抱持期待,淨值比會上升。不過隨著時間過去,市場慢慢發現公司併購後的資本報酬率並不高的話,淨值比反而越來越低。

如下面兩張數據圖表,貿聯投入的資本越來越大,不過換來的收益成長並不夠,導致淨值比越來越低。

回到康舒的案例,併購之後公司的投入資本也是越來越大,將來獲利增長是必須的,若沒有不就慘了。因此對於併購後的高成長率,其實還是要停看聽,檢視一下有沒有符合法人預期的成長,若沒有的話,就要小心可能是一個負面案例。

當然,景氣好壞是另一個影響公司獲利的因子,不過這個變數其實法人都有預期到,會把這個影響估算在下一季的展望中,所以除了要追蹤剛剛說的「月營收追蹤數據模組」以外,每季財報公布還要追蹤公司的獲利率是否符合法人的"樂觀期待",然後再看一下公司的投入資本報酬率有沒有如預期上升,如果屢次不如預期,不能一直都怪到景氣身上,這時候可能就是需要你重新評估併購效果的最好時機。

參考影片