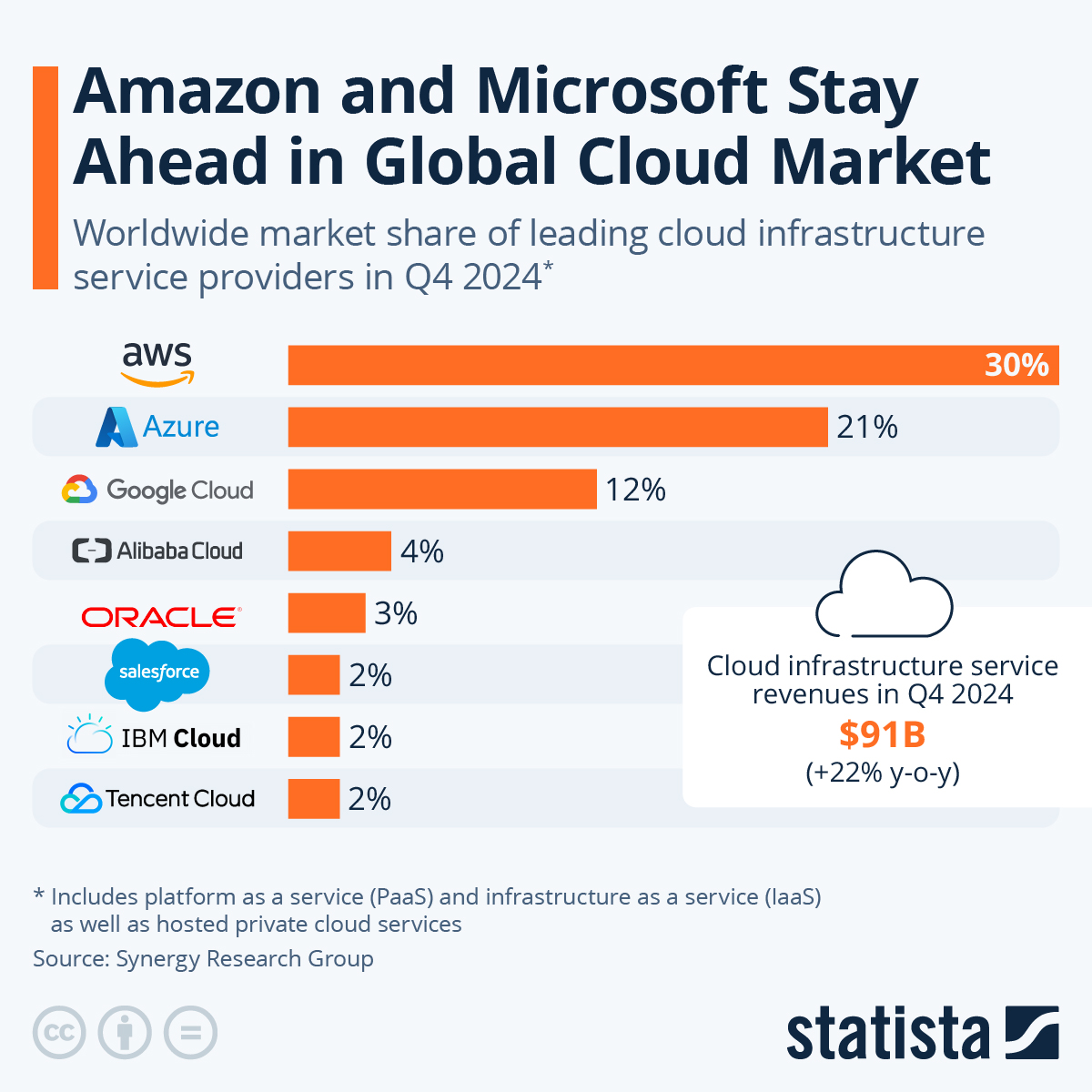

根據Synergy Research Group的估計,亞馬遜在2023年第四季度的全球雲基礎設施市場份額為31%,較一年前的33%略有下降。與此同時,亞馬遜的主要競爭對手微軟逐漸接近,其市場份額在2023年第四季度達到了創紀錄的24%。加上谷歌的11%市場份額,“三巨頭”現在占據了不斷增長的雲市場三分之二的份額,而其他競爭者的市場份額則停留在個位數。

而這個改變很可能源自於:AI人工智能技術的興起。

儘管市場規模已經龐大,雲端市場的成長率竟越來越強

在2023年第四季度,全球雲基礎設施服務支出較2022年第四季度增長了120億美元,當季的總支出達到737億美元,年增率高達20%之多。

這裡要注意的可能不只是「成長率」,而是要連同「支出規模」一起看。

觀察2023年全年,全球企業在雲基礎設施服務上的總支出達到了2,700億美元。整個2023年,這個區塊的總支出增長了19%,而第四季度的年增長率達到了20%。

同樣令人印象深刻的是,從第三季度到第四季度,支出增長了56億美元,季增8.2%,這個市場在規模已經這麼大了之後,還出現了近年最高的季度增長率。

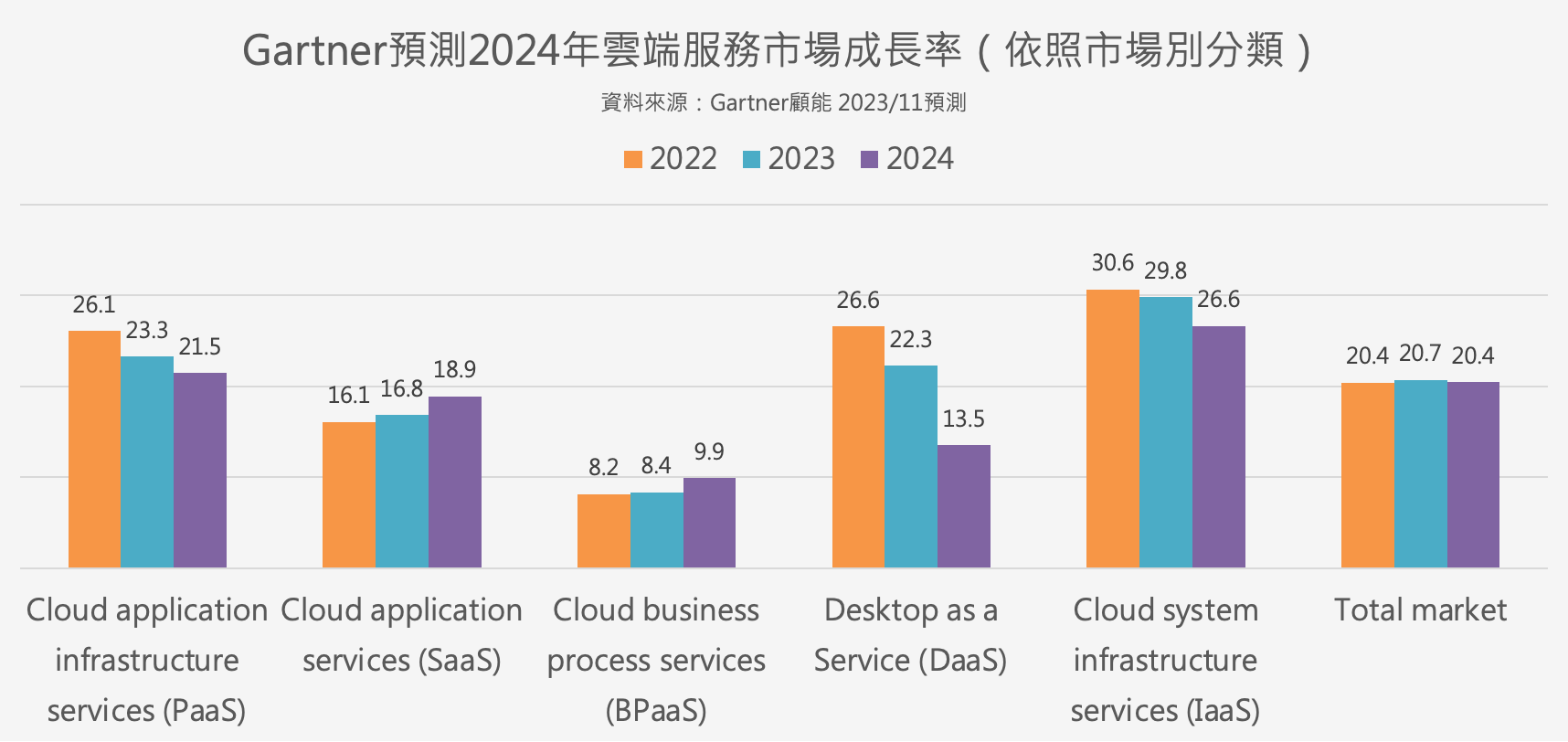

根據另一家研究機構Gartner統計預估,展望2024年雲端服務(全市場)仍有高達20%的成長性。

這些數據令人吃驚的地方是:雲端服務市場的規模已經如此之大,成長速度竟然還高達19~20%。

以這樣的規模、這樣的成長率,自然有辦法帶動全球股市。這時候應該完全可以理解:為何所有資金都往這個產業區塊移動。

全球對於AI以及資料中心的投資熱潮,從數據上來看,其實”已經“建立在紮實的基礎上,並不是一個想像出來的題材。

其中受惠最大的,大概是微軟這家公司,我們從微軟在去年第四季財報中所展現出來的成長性(以及獲利率),可以更進一步證明AI所帶來的改變也不是憑空想像。

因為微軟已經真實受惠其中,這前後的改變,就是AI技術的崛起。

微軟,產業數據中的亮點

想知道微軟在AI技術出現之後有多大的改變,可以看看這幾個數據:

-

五年前Azure的規模僅為AWS的一半。現在,分析師估計其規模約為AWS的四分之三。

-

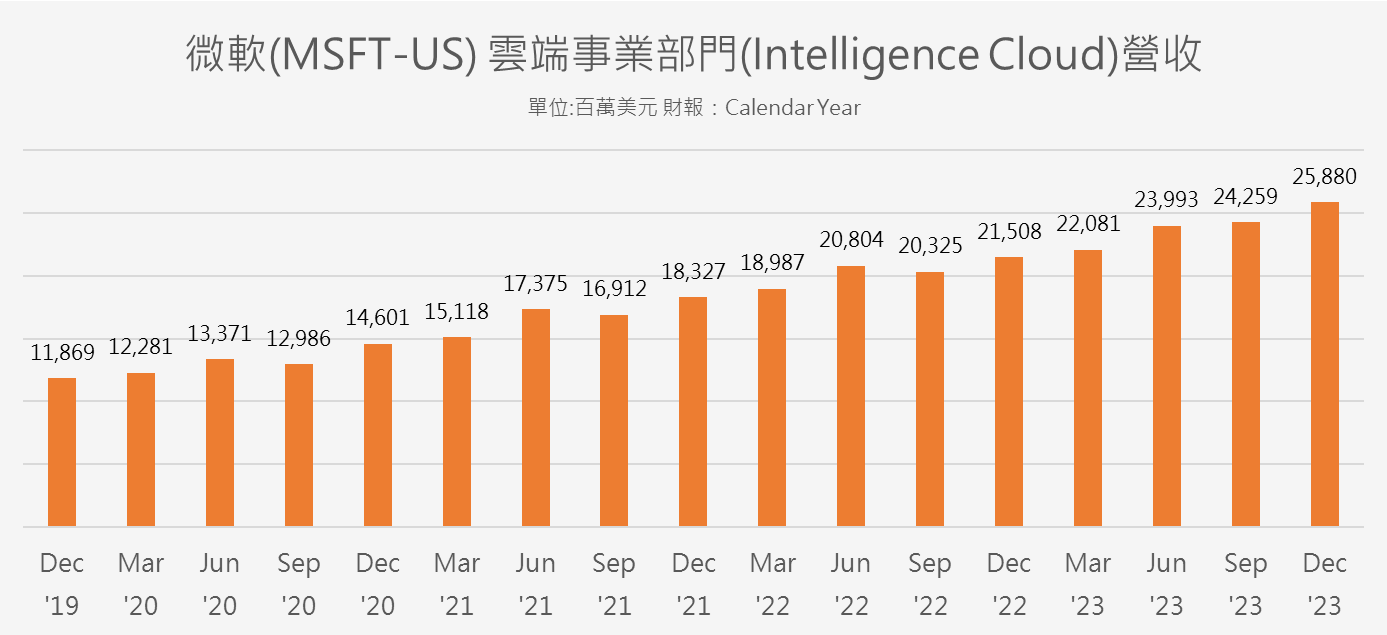

Azure在該季度的收入增長了30%,整體智慧雲部門(內含Azure收入)年增20%,相比之下AWS的年增長率為13%。

- 包含Azure的智慧雲部門(Intelligence Cloud)產生了微軟總營運利潤的46%,較2016年的約27%顯著地上升。

註:該部門包括商業Office訂閱、LinkedIn的商業部分以及Dynamics 365企業軟件和Azure。

從微軟目前從資料中心上已經能取得的利潤來看,這股投資熱潮也不是建立在虛幻的假設上,與2000年的科技泡沫的景況完全不同。

而微軟近期的動能,當然就是來自AI人工智慧的應用。

如果說,Azure部門營收因為AI的技術所以才可以年增30%,那麼AI所帶來的改變也並非“未來式”,而是”現在進行式“。

微軟一直在其數據中心增加圖形處理單元(GPUs),以便客戶可以在Azure上運行AI模型。這包括GPT-4,一種大型語言模型,使得文本對話可以通過OpenAI的ChatGPT聊天機器人進行。許多企業已經將類似的生成式AI能力添加到他們的產品中。

微軟CEO Satya Nadella在公司的財報電話會議上告訴分析師:“我們現在有53,000個Azure AI客戶。”而這個數字在一年多前可能是零,改變之大。

資本支出規模也很龐大

AWS花了數月時間推出能與GPT-4競爭的模型。該公司現在除了提供自己的模型外,還提供了其他一些模型,包括Amazon支持的Anthropic的模型。在公司的第四季度財報電話會議上,Amazon CEO Andy Jassy表示,AWS提供了“最廣泛的Nvidia晶片運算應用集合”,包括Airbnb和Snap等客戶正在使用其自家的AI處理器。

Jassy還表示,預計生成式AI將在未來幾年為Amazon帶來數百億美元的收入,相當於一兆台幣以上的新增收入規模。

目前,AWS的市佔率領先,還是為亞馬遜帶來了一些優勢,比如說未來能投入的量能。

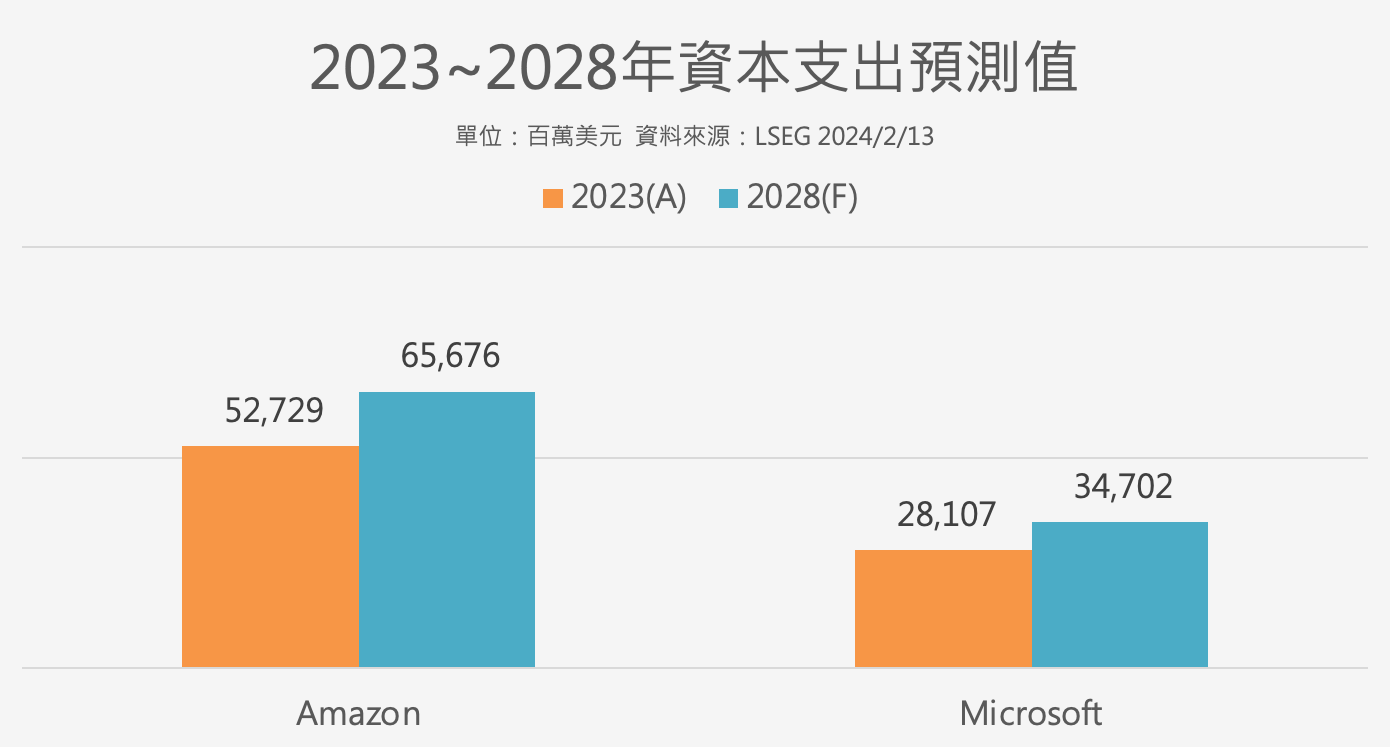

微軟2023年的資本支出為281億美元,而Amazon為527億美元。根據LSEG數據統計華爾街分析師預估值,到了2028年,微軟的資本支出將增加至347億美元,CAGR=4.3%。而Amazon則會增長到657億美元,CAGR=4.5%。

雖然這些金額不是全部只投入於資料中心的建設,不過還是可以看出這個規模有多大,規模已經很大還能以高於全球GDP的增速成長至少五年,當然會是全球分析師關注的區塊。

這還是目前的預期,未來假如兩家公司決定在資本支出上做競賽,整個可銷售市場(Total Addressable Market)擴大,受惠的當然還是整個供應鏈,但是能受惠多少,則看各家本事。

優分析這篇文章幫大家更新了2023Q4的雲端市場產業數據,藉由解讀這兩家公司的營收規模、成長率、以及未來的資本支出規模,相信讀者能對於AI所帶來的改變會有更即時的了解。

從這些數據也可以了解到,如果這個成長區塊(AI與資料中心)的成長不如預期,結果很有可能是“全倒”。這也證明了一件事,即使你沒有投資AI相關個股,可能也需要十分注意這個產業的動態。