2025年5月23日(優分析產業數據中心)

隨著歐洲央行(ECB)幾乎確定將在6月再度降息,市場的目光已經越過這項「已定之局」,開始關注接下來的走勢。曾經高燒不退的通膨已大致獲得控制,然而,一場關於未來的辯論正在法蘭克福悄然展開──這輪貨幣寬鬆,是否已接近尾聲?

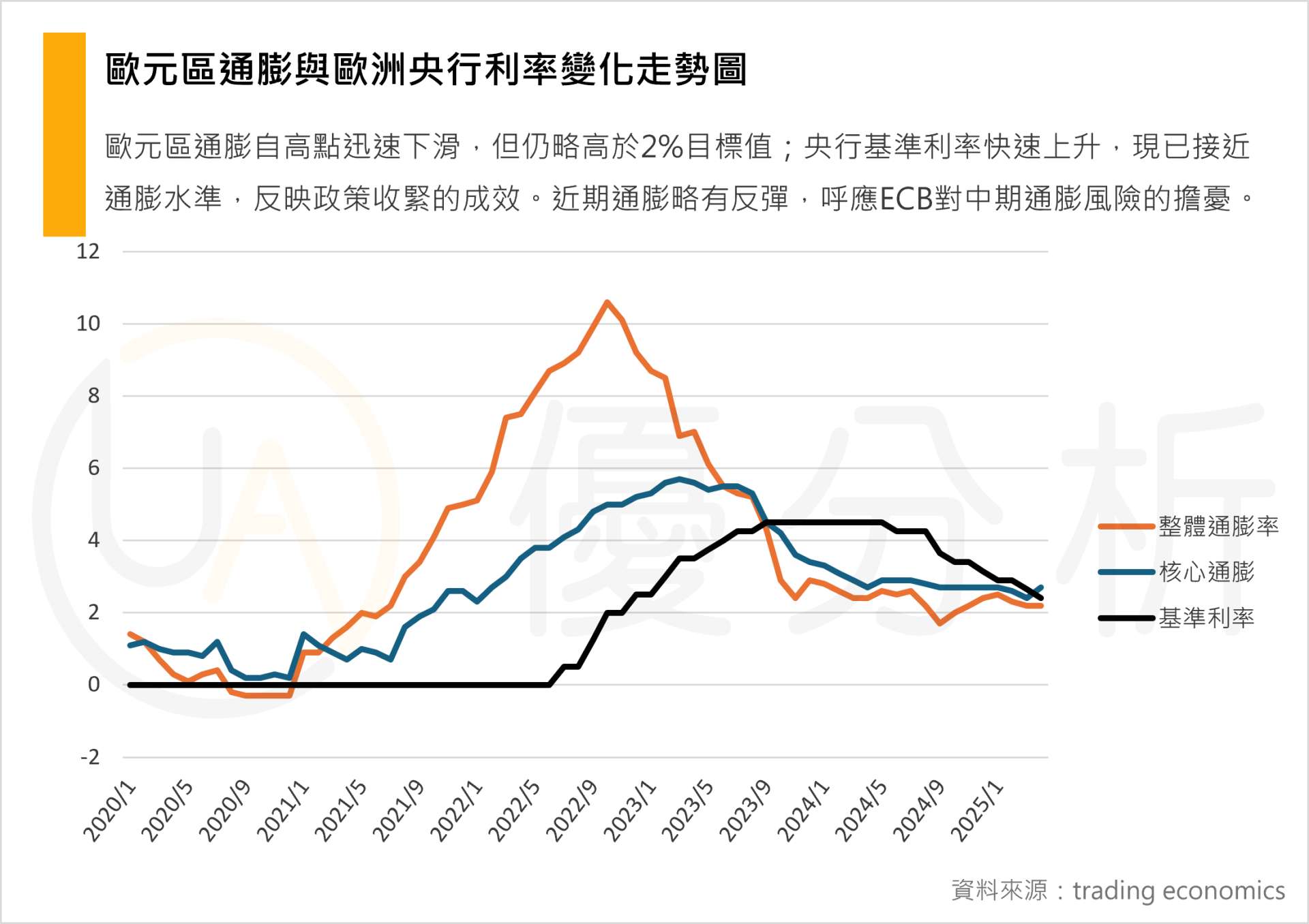

降息七次的代價與紅利

過去一年,歐洲央行在八次會議中降息七次,以應對一度突破10%的消費者物價指數(CPI)年增率。這波降息為歐元區帶來短暫喘息,企業融資壓力減輕,家庭支出回溫,投資信心回升。

但也逐漸暴露出兩個風險:第一,通膨可能過度下滑,進入「通縮陷阱」;第二,長期結構因素將再度推升價格壓力。

鷹鴿交鋒:為什麼7月可能不再降息?

儘管6月降息幾乎毫無懸念,但7月之後的政策動向則出現明顯分歧。

歐洲央行理事會成員Isabel Schnabel提出警告,貿易壁壘可能在短期內壓低價格,但中期來看卻可能因提高生產成本而成為通膨推手。她表示:「即使歐盟不報復美國關稅,高昂的生產成本仍將透過全球供應鏈傳導,最終抵消需求下滑所帶來的通縮壓力。」

同樣地,荷蘭央行總裁Klaas Knot也強調,供給面衝擊可能在中期內再度拉高物價。他認為:「短期負面需求衝擊會壓低物價,但供應面問題將在中長期顯現。」

這些論點反映出歐洲央行內部對未來物價走勢的深度分歧,也正是「暫停降息」主張日益獲得支持的原因之一。

市場預期與政策進退兩難

市場已開始反映這樣的可能性。期貨價格顯示,多數投資人預期6月之後僅會再降一次息,終點利率落在1.75%左右。

法國、芬蘭、比利時等多位理事已釋出鴿派訊號,但更大的問題在於:若年底通膨因能源價格走低、歐元走強而短暫跌破2%,ECB是否能承受繼續寬鬆的壓力?

畢竟貨幣政策影響物價的時滯長達12至18個月。若貿然追求即時通膨目標,恐讓政策再次誤判方向。

結語:暫停≠終止,政策路徑仍未明朗

即使ECB在7月暫停降息,這並不代表貨幣寬鬆已結束。從地緣政治、結構性成本、勞動市場到人口結構,歐洲仍處於風險交織的過渡期。暫停,只是央行給自己更多觀察與調整空間。

下一步,將考驗歐洲央行是否能「看穿」短期數據波動,堅守中期物價穩定的任務。同樣也考驗我們每一位投資人──是否已為一個更加波動的全球市場做好準備。