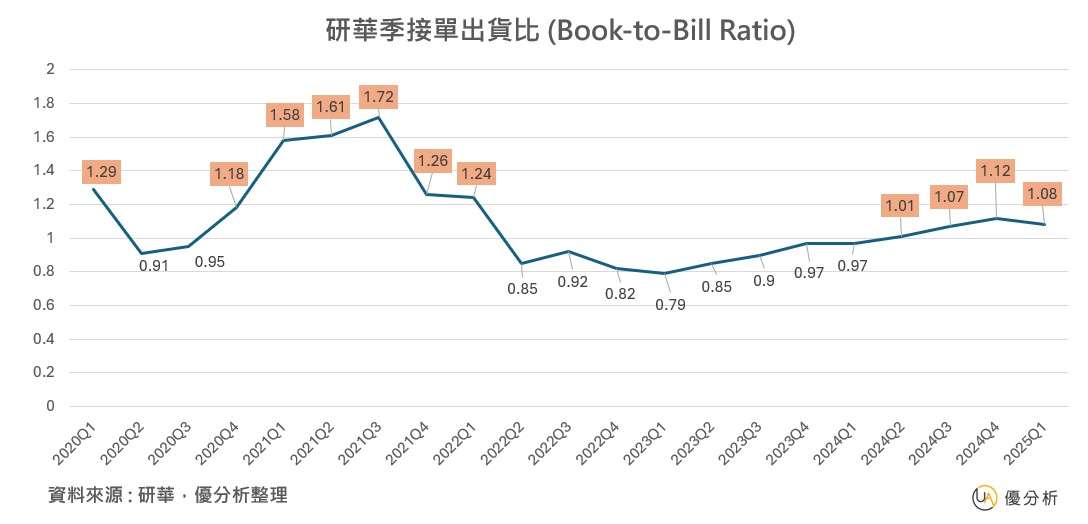

市場觀察,2025Q2工業電腦領域的需求仍然存在增長潛力。特別是在半導體設備、交通、醫療保健和能源項目方面,這些領域的需求持續增長,然而,汽車、機械製造、自動化項目等核心行業的投資情緒仍較低迷。觀察IPC產業風向球,研華(2395-TW) 2025Q1財報,研華營收達173.51億元,季增6%、年增25%,毛利率40.5%,營益率16.9%,營運表現回升,接單出貨比為1.08,三大區域BB值均大於1。(BB Ratio比率大於1,這通常被看作是公司未來收入增長的正面指標。它表明公司有足夠的新訂單來支持未來的業績。)

地區與事業群營收同步成長,長期營收動能回正軌

觀察各地區同期營收表現,主要三大市場,北美地區成長23%、歐洲地區成長25%、中國地區成長11%、其他亞洲及新興市場成長18%。

各事業群表現,物聯網自動化事業群,年增20%,受惠北美及中國能源專案表現佳;智能系統事業群,年增27%,受惠台灣半島體與交通專案表現突出,以及ME&A市場網安設備成長強勁;嵌入式事業群,年增11%,受惠北美、日本及歐洲設備出貨佳,及歐洲遊戲裝置表現佳;智能服務事業群,年增41%,受惠醫療專案、餐旅及交通檢測設備表現佳。

整體來看,隨著2024年庫存去化階段結束,客戶從下單保守,開始呈現穩健復甦的態勢,從短期近3個月,累計營收年增率的高強度拉抬下,長期近12個月的營收年增率,也在3月時轉為正數3.59%。觀察前次長期成長循環數據,正成長維持長達一年以上的時間。

(資料來源:優分析產業資料庫)

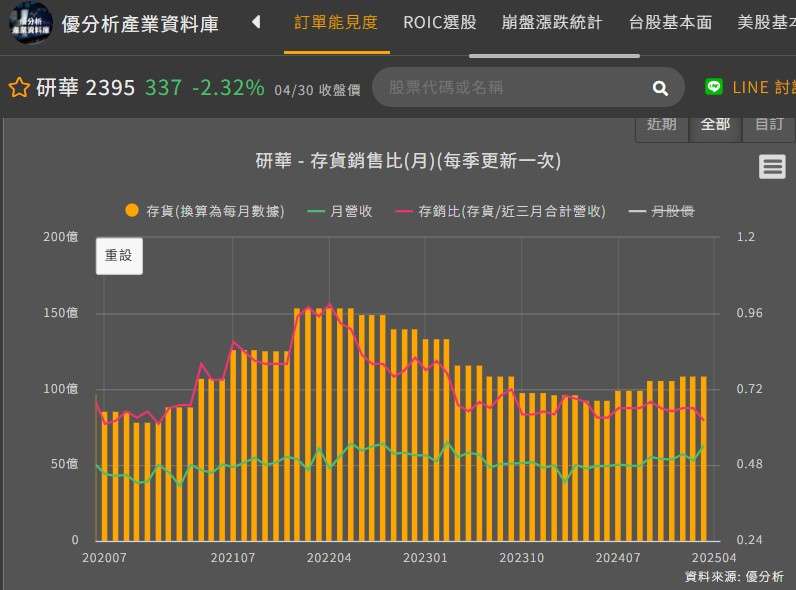

庫存去化結束,補庫存行情啟動,市場回溫明顯

進一步從存貨來觀察,自2024Q2庫存落底後,開始進入新一輪的補庫存階段,整體市場回溫趨勢明顯,加上存銷比持續下行,2025Q1接單動能明顯回溫,北美、歐洲等主要市場庫存水位偏低,預期2025年全年將呈現穩健復甦態勢。

(資料來源:優分析產業資料庫)

短期存貨沒有太大問題,那長期存貨循環呢 ?

根據優分析產業資料庫,供應鏈調查2025年存貨並不會有太大的拉升,短期內關稅政策瞬息萬變,90天豁免期後,2025H2仍要觀察市況。不過2026-2027年存貨預期會有明顯的拉升,不同於2021-2022年的存貨情形,未來存銷比和存貨週轉天數將更為健康,有利推動長期成長。

(資料來源:優分析產業資料庫)

關稅影響短期不確定性上升,但長期毛利率維持高水準

從毛利率觀察,2025Q1毛利率為40.5%,Q1下滑來自於併購Aures初期尚未獲利,毛利率略季減,不過隨著2025年高附加價值Edge AI(軟體整合解決方案)專案提升,有望抵銷負面影響。展望2025Q2毛利率預估為39至41%區間,營益率為16至18%,相比今年首季表現,有機會進一步成長。

關稅方面,研華原本規劃調漲輸往美國產品的價格,但現在進入高額對等關稅90天豁免期,研華已暫緩漲價計畫。在北美訂單,根據交易條件的不同,約40%由客戶負擔關稅,另外60%由研華先代墊關稅再轉嫁給客戶。目前沒有任何一家北美客戶要求由研華負擔關稅,預設以客戶負擔為主,研華可能負擔部分。根據優分析產業資料庫,儘管關稅政策短期內仍不明朗,但IBES預估研華長期毛利率,仍能保持40 – 42%水準。

(資料來源:優分析產業資料庫)

優分析產業研究觀察室/ JOE

研華為工業電腦產業風向球,二個觀點值得我們思考。

其一,關稅方面,研華具備較良好的議價能力,關稅衝擊主要由,客戶負擔為主,且研華具備產品漲價能力,長期來看,毛利率所受到的衝擊影響不大,這表示獲利能力仍能維持高水準的表現。

其二,存貨方面,過去2021-2022年,因供應鏈問題,造就存貨大幅上升的情況,也在2024年庫存去化完成,2025年3月開始,見到長期營收年增率轉正的趨勢,說明補庫存行情啟動,唯關稅存在短期的不確定性,但長期而言,2026-2027年庫存持續上行,並伴隨著強勁的營收成長,市場預期長期存銷比有望持續下行,這可以說是一大利多。

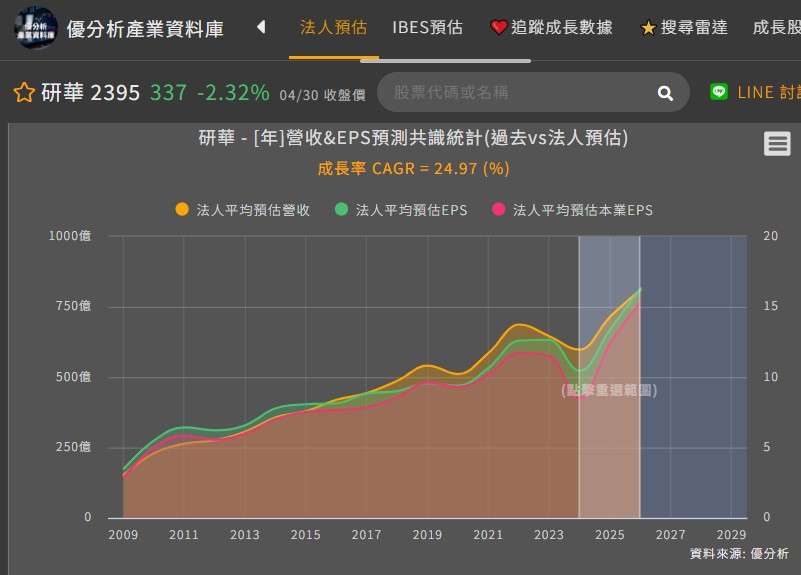

整體而言,關稅造就了短期衝擊,但長期IPC產業,仍受到自動化、智慧製造、物聯網等產業升級趨勢帶動。根據優分析產業資料庫,法人平均預估EPS 2024-2026年,CAGR為24.97%。

(資料來源:優分析產業資料庫)

重大訊息 : 優分析增設了 優分析|產業研究觀察室 點擊<我要加入>。

大家好,我是JOE,我的研究領域專注於重電、再生能源、IPC產業、車用電子,如果你喜歡我的文章,或對這些產業有興趣的,歡迎加入LINE群。本群由優分析產業研究部經營,不僅會分享投資邏輯,也會分享產業觀察和模組應用,歡迎大家友善討論。