施耐德電機(Schneider Electric)以6.86億歐元(相當210億台幣)價格,將旗下高階感測器事業體「Telemecanique Sensors」出售給台灣被動元件大廠國巨(2327)。

該公司去年營收約2.8億歐元,國巨所收購的價格相當於2.5倍的市值營收比(PSR),用2.5元的價格購買該事業體每1元營收。

收購資金來源以國巨目前帳上357億現金部位為主,預計將於明年上半年收購完成,2023下半年開始併入財報。

簡單介紹Telemecanique Sensors

1924年就成立的公司,1988年加入施耐德電機集團,現為全球工業感測器供應商。

根據該公司資訊,營收主要來自北美與歐洲,幾乎100%都是同行的高階產品線。

此次併購將讓國巨合併營收在工業應用領域的比重達到40%以上。

對國巨的影響

假設情況不變的話,國巨用手上剩餘的現金換得大約8~9%的營收(2021年),但是主要貢獻會在提升毛利率,符合這家公司近年一貫的經營策略:提升高階產品比重,來降低被動元件的景氣循環。

所以,這個併購案肯定不是最後一筆,將來還會有。

國巨去年賺了46.46元EPS,但是股息卻只配了10元,盈餘配發率低到只有22%,如今又把手上現金用來收購,明年配息也沒什麼好期待的。

雖然國巨集團聽起來很穩,可能會吸引一些投資人,但是假如你很在意配息高低的話,這檔股票就不要考慮了。

因為根據公司經營策略,將來併購案肯定還會不斷出現,所以即使公司有賺錢,仍需要保留現金來併購。

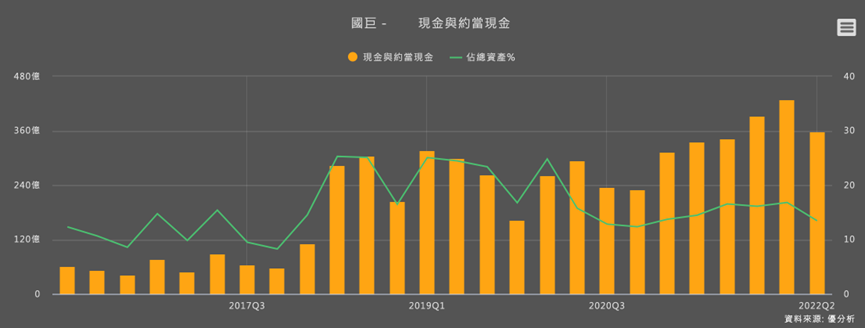

你看這幾年國巨經營策略奏效後,公司帳上現金是有增加很多,但是公司仍傾向保留現金而不是大方配息,這個情況短期內仍不會改變。

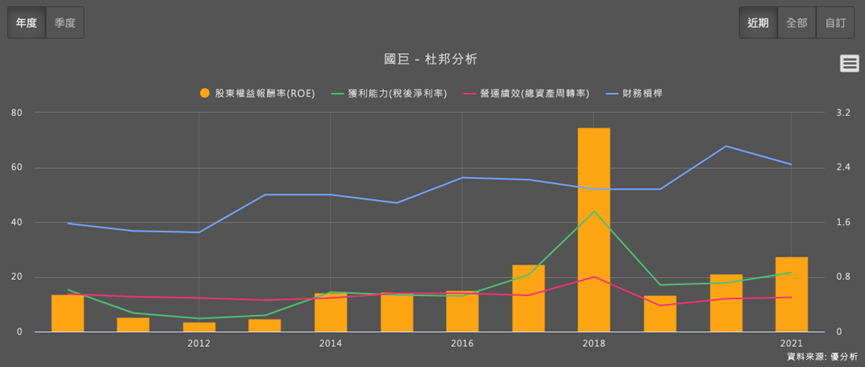

ROE杜邦分析一下

像是這種集團,很多都是靠併購來成長,再透過一些營運調整手段,來實現整體獲利增長。

這其中牽涉了很多資金財務操作,要知道公司調整的好不好,ROE的杜邦分析可以看出一些洞見。

2018年被動元件漲價忽略不看的話,國巨的整體ROE(柱狀圖)確實是有在上升的,去年度ROE有27%之高,接近台積電的30%。

一家公司的ROE變動,可以拆解成以上三個指標,是影響ROE往上走還是往下走的因子。

國巨的ROE杜邦分析圖,推動公司ROE走高的三個因子,幾乎每個都有貢獻:

- 淨利率

- 資產週轉率

- 財務槓桿

舉例來說:

- 2019年ROE=13.35%

- 2021年ROE=27.34%

- 三年中,ROE提升了14個百分點,非常顯著

以淨利率為例:

- 2019年稅後淨利率=17.07%

- 2021年稅後淨利率=21.54%

現在加入了更高階的產品線,對淨利率的幫助不小,而且又只用到手上現金,而不用外資籌資(例如增資)的話,這個併購事件應該可以正面解讀。

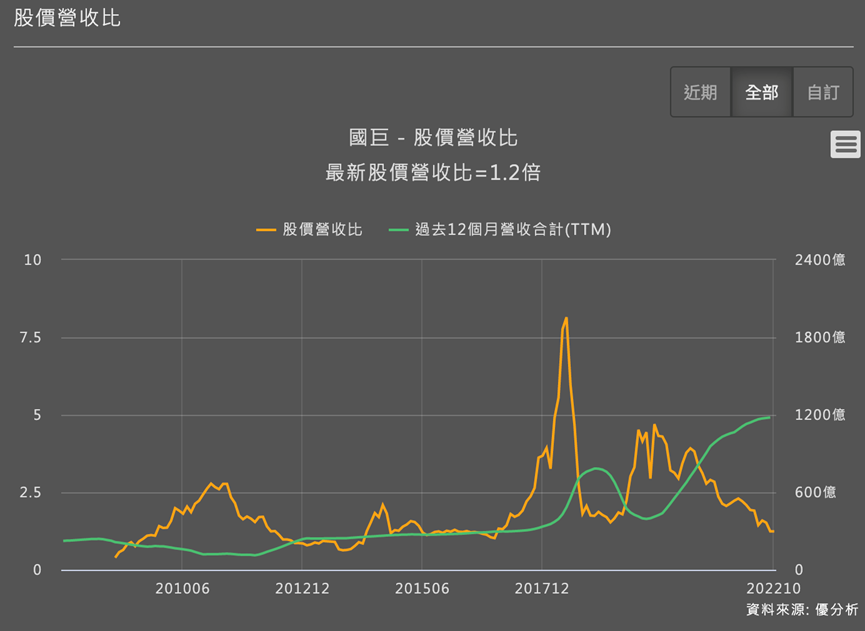

PSR=股價營收比(又稱市值營收比)

以國巨目前本身的股價營收比約1.2倍來看,已經接近歷史谷底,假設沒有出現極端景氣情況的話,以PSR來看目前的評價是偏低的,已經回到2018年被動元件大漲價之前的水準。

公司獲利率越低的,股價營收比(PSR)也通常越低。

但是以國巨的例子來看,目前淨利率平均水準比當時都還要高,從營收規模的角度想,現在的這個PSR是相對更低的。

併購之後假若還會提升未來淨利率水準的話,股價應該會偏向正面解讀此事件。