對於鏡頭產業來說,「規格升級」才是該行業的獲利驅動因子,雖然手機銷量展望不強,但是今年的鏡頭產業還是很值得關注。

大立光昨天召開法說會公布獲利,2022年第四季營業收入表現優異,營業收入達到新台幣179億元,比上季增加31.21%,比去年增加24%。營業利益來到79億元,比上季增加104%,比去年同期增加17%。

這組數據呼應了開頭時的論點,儘管下半年手機銷售量低迷,光是靠鏡頭規格的升級就足以提升公司的營運水平。

根據公司說法,主要是因為受到更多新機型推出和高端需求增長的推動。

而且更值得關注的地方是,市場也可能也低估了規格升級之後對大立光的營運提升效果。

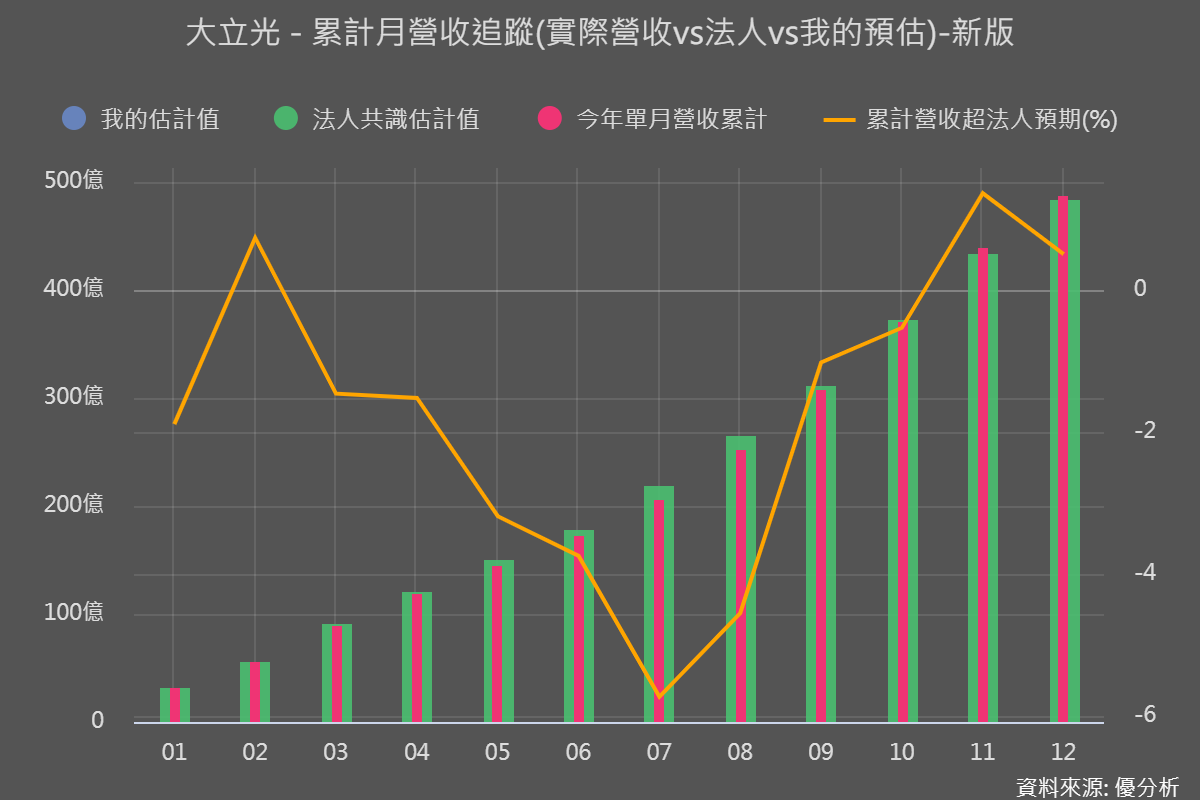

在優分析「追蹤成長數據」數據模組中,有一系列可以具體比較「真實財報 VS 市場預期」的數據圖組。

從月營收開始看起,可以發現大立光(3008-TW)從去年11月之後,月營收就開始有超乎市場預期的表現,在銷量並沒有很強的情況下,能夠有優於預期的營收,與ASP(平均出貨單價)提高有較直接的關係。

如果ASP能夠比市場預期來的高,那麼毛利率就具有上修空間,大立光第四季真實毛利率公布為52.78%,竟然比市場預期的44.53%來的高出那麼多(見下圖),可見市場低估的幅度可能頗高。並且,大立光前三季毛利率都低於50%,第四季卻一舉上升到52.78%,產品組合優化對於公司獲利的影響程度可見一斑。

如此一來,在今年(2024)各大手機廠都有意願升級鏡頭規格來刺激銷量的背景下,大立光(3008-TW)未來的毛利率在原本的悲觀預期下(見下圖),可能出現了不小的上修空間。

管理階層預計2024年第一季的毛利率將保持在約50%左右。在淡季能有這樣的展望,可能與Huawei P70系列於將於第一季末推出有關,有助於維持產能利用率和產品組合的優勢。

2024年,公司指出會有更多高端項目及玻璃應用增加,管理階層指出,一些客戶對2024年高端市場的前景更加樂觀。內部對焦(IF)和混合鏡頭將是2024年高端市場的主要升級趨勢。大立光已經看到超過一個主相機應用混合鏡頭(玻璃+塑膠鏡頭)的設計項目,公司正在考慮是否直接供應更多玻璃來提升毛利率。

除了大立光(3008-TW)以外,市場也可能轉為關注同樣受惠於鏡頭升級的第二家供應商玉晶光(3406-TW),若能同樣出現優於預期的營運表現,整體產業趨勢就會更加確定。