2024年12月23日 (優分析產業數據中心)

Cintas於上週四(19日)調高全年盈利預測,此前其第二季度的盈利超出預期,主要受惠於費用下降以及對制服租賃和清潔用品等產品的穩定需求。

多元業務推動營收增長

Cintas提供多種服務與產品,包括制服清洗、安全培訓課程及滅火器檢查等,並透過交叉銷售策略推動營收增長。

Cintas的季度營收受美國就業市場增長的推動。根據美國勞工部的資料,11月失業率上升至4.2%,顯示勞動力市場出現放緩跡象。

毛利率提升受能源成本降低驅動

截至11月30日的第二季度,Cintas的毛利率提高了180個基點,達到49.8%。這主要歸功於能源成本的下降,包括汽油和天然氣支出的減少。

Cintas主要從事制服租賃業務,但能源成本對其運營至關重要。公司需要使用大量車輛來運送制服及其他產品,這使燃料成本(如汽油和柴油)成為主要支出之一。此外,其大型清洗設施依賴天然氣和電力來運行工業洗衣機、烘乾機及其他設備,而能源價格波動會直接影響運營成本。

年度銷售與盈利預測更新

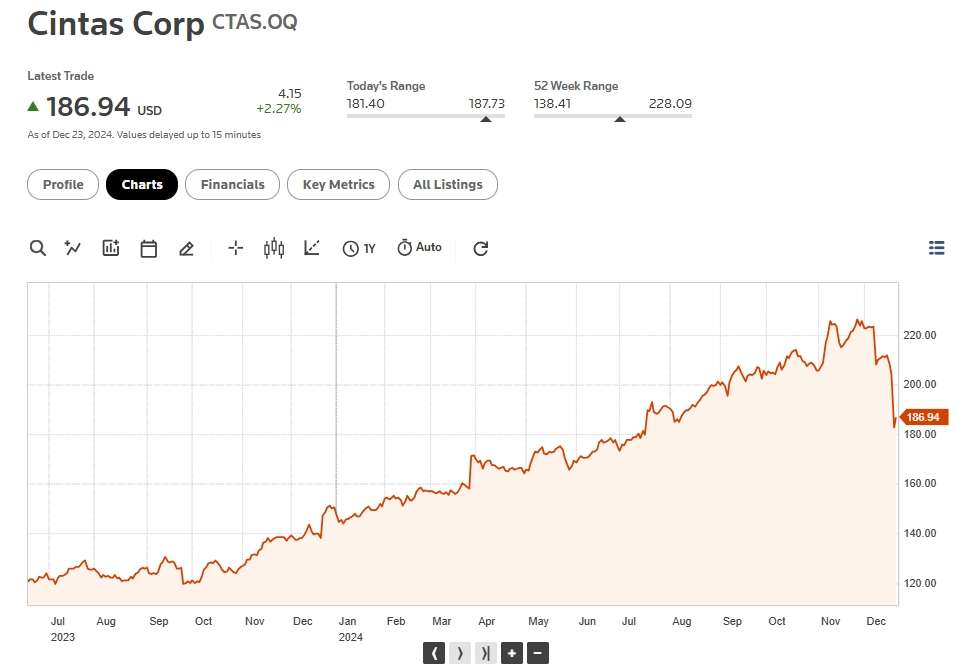

儘管今年股價已上漲近36%,但由於公司僅小幅調升年度銷售預測的下限,週四早盤股價下跌了7%。

📍年度銷售額:Cintas預計年度銷售額將在102.6億至103.2億美元之間,略高於此前預測的102.2億至103.2億美元。

📍季度銷售額:本季度銷售額達到25.6億美元,符合市場預期。

📍年度每股盈利:公司預測全年每股盈利在4.28至4.34美元之間,高於此前的4.17至4.25美元預測。

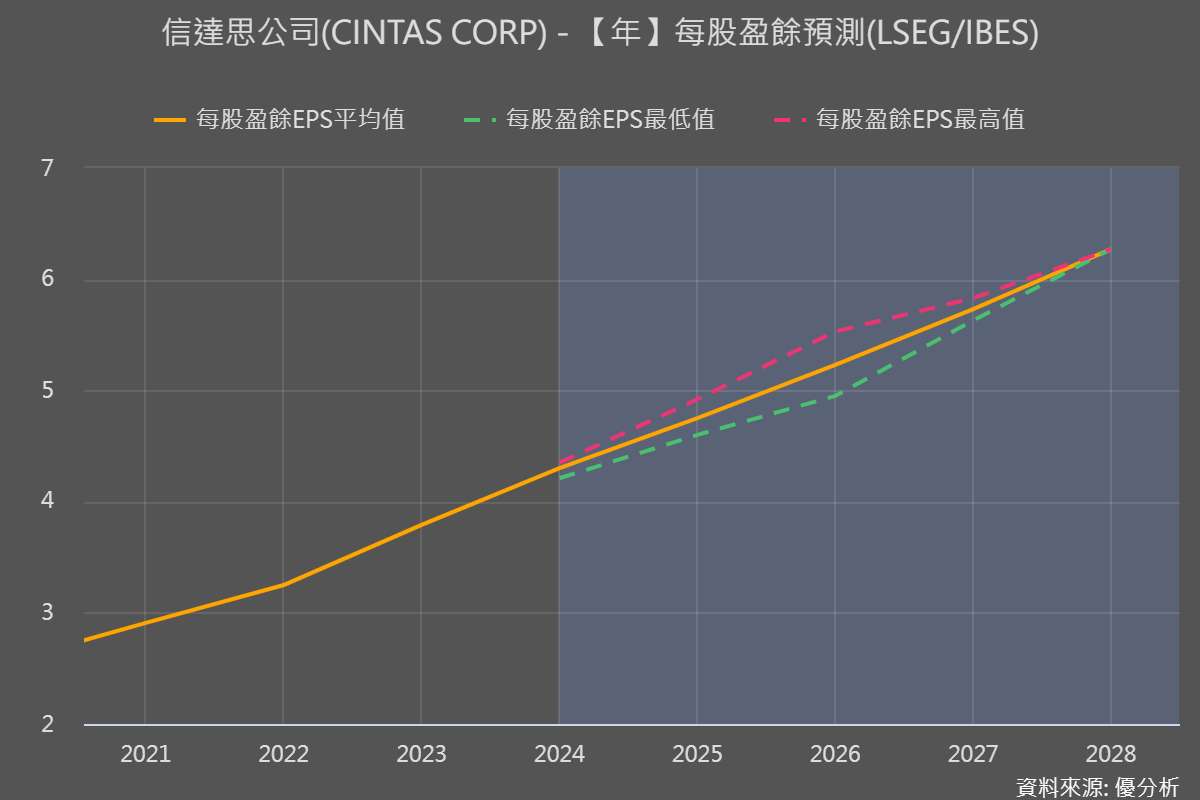

根據FactSet最新調查,17位分析師對信達思(CTAS-US)2025年的每股盈餘(EPS)進行預測,將中位數從4.23美元上修至4.31美元。預估區間為4.22美元至4.36美元,目標價預測為208.00美元。

目前股價186元

🎄聖誕禮包 限時優惠活動🎁

2024.12.23(一) ~ 12.30(一),半年、一年訂閱皆適用

方案1. 買「優分析產業數據庫」送「AI 或 ASIC 產業報告」,僅限新朋友 (非優分析產業數據庫使用者),請私訊客服選AI或ASIC

方案2. 買「AI產業報告」送「ASIC產業報告」,反之亦然,贈送的報告隔日發送使用權限

方案3. 優分析產業數據庫 既有使用者 單買「AI 或 ASIC 產業報告』6 折,優惠碼見數據庫內

購買連結:https://pro.uanalyze.com.tw/e-com/product-view/collection