文章摘要:

- Q4有機會持平,或只下滑一點點,比過去淡旺季循環還強。

- 明年可成長,電動車將轉虧為盈為最大亮點。

- 電動車越過損平點後,獲利貢獻程度加大,提高台達電未來五年盈餘成長性

以下內文:

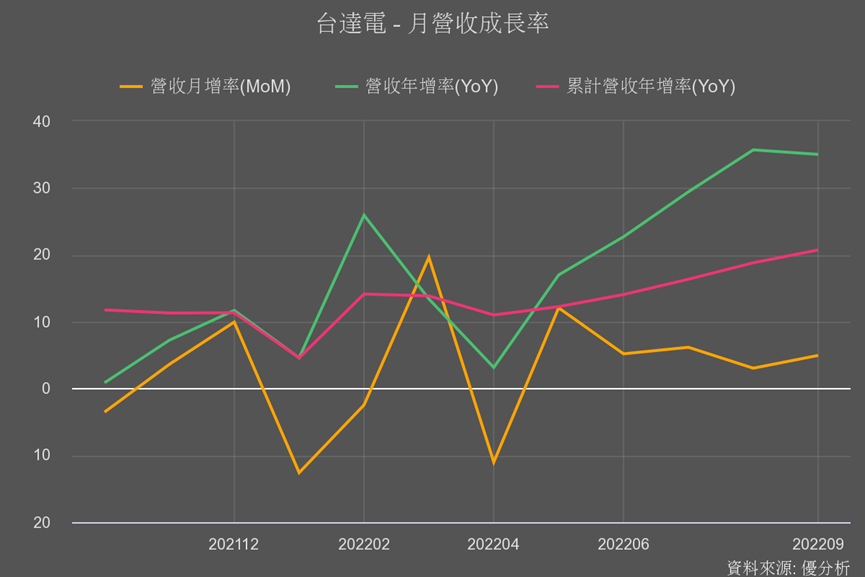

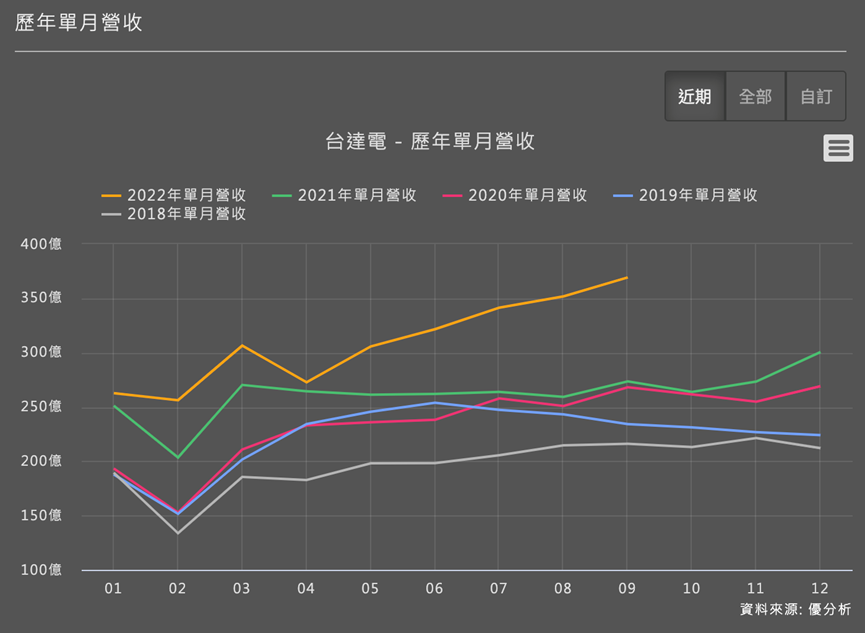

科技股在一片下修聲中,還能出現這樣的月營收成長率,著實不簡單。

台達電是家營收規模超過3000億以上的公司,也是權值股,能夠不受景氣影響,營收年增率越拉越高,先不看別的,光是這個數據就讓人眼睛一亮。

更重要的是,公司還說Q4有機會持平於Q3,從現在與未來看,這家公司幾乎完全沒有被景氣影響到。

這點很重要,因為Q3財報正是投資人檢視公司受景氣影響程度的時刻,假如今年都沒被影響到,那麼明年要繼續成長的可能性就大增了。

沒錯,公司法說會上說:明年會繼續成長,營收與獲利都是。

這種明年還很有機會成長的公司,又屬於權值股,怎麼可能不變成市場焦點呢?

成長的背後原因

因為隨著產品組合越來越廣泛,台達電早已脫離「電源供應器股票」的印象,從某一方面來說這是一個成功的典範。

但也因為產品越來越廣泛分散,台達電(2308)法說會也越難找到太多細節,唯一一個大家比較明確,剛好又是大家比較關心的部分,是電動車預期能在明年轉虧為盈。

成為法說會上最受討論的重點。

電動車為台達電帶來什麼影響?

先講正面的部分,汽車產業門檻高多了,客戶轉換供應商的成本也非常昂貴(汽車需要保固),所以產品的毛利率穩定多了,產品週期也比較長。

電動車零組件供應商那麼多,台達電特別之處在哪裡?

由於台達電所供應的是馬達相關零件,馬達之於電動車的重要度,相當於引擎之於傳統電動車,可想而知是非常關鍵的零組件,含金量特別高。

從這些角度來看,當台達電從純電源供應器廠商,變成電動車關鍵零組件廠商,對長期本益比當然是非常有幫助的。

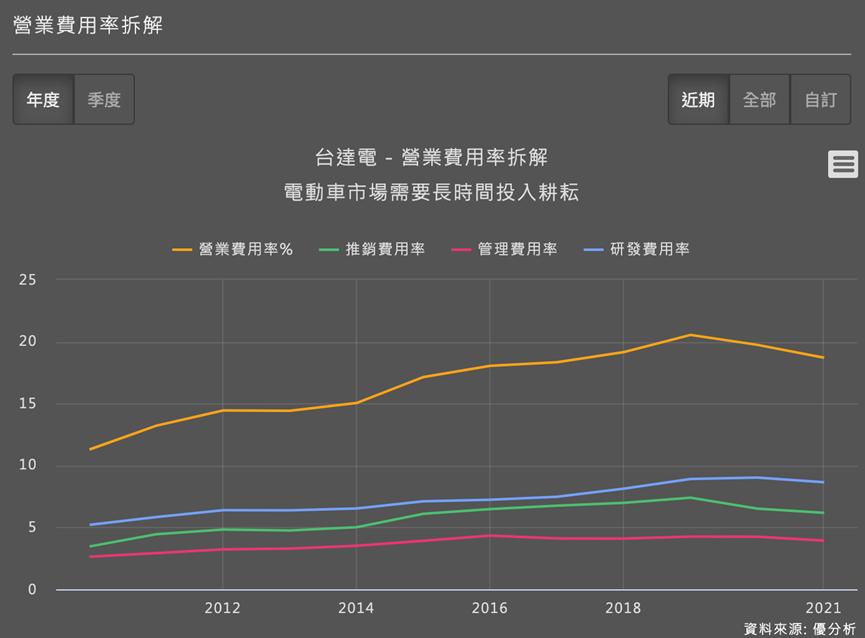

負面的部分是什麼呢?當然就是投入成本高,例如研發、推廣費用,會比賣電源供應器來的高很多。

因為產品型號多,出貨量又不如電子產品大,所以每一個研發所能帶來的營收有限,所以才需要高毛利來彌補。

另外,汽車客戶也比較分散,尤其電動車新創客戶多,你也不能只看出貨量來挑客戶,萬一變成「下一個特斯拉」怎麼辦?

所以很多人不知道,台達電講電動車講那麼久,到現在還沒賺錢。

這就是為何你看台達電的股價漲很快,可是EPS成長速度都一直沒有很快的原因,這種股票很多人會買不下去。

但畢竟,市場是看「未來」的,由於台達電的獲利紮實度比過去好,成長藍圖也比過去來的好很多,本益比會比過去高其實也算合理。

因為你看,消費電子在第三季早已下滑,第四季也是傳統淡季才對,但因為有了電動車成長,還有工業應用產品成長,使得今年的淡旺季效應越來越不明顯,也是另一個優於預期的主因。

上圖清楚顯示,台達電近幾年的第四季都不太衰退了,而法說會上,經營階層表示電動車營收會增加,就是支持淡季不衰退的主要因素,電動車對台達電獲利紮實度的正面影響,就在這裡。

因此投資人在評估台達電股價昂貴程度時,別忘了公司獲利體質有了結構性的轉變,前後比較時,之前的本益比參考成分要低一點才行,要用一種比較長期的觀點評估股價,往未來看才不會與未來脫節。

如果台達電明年電動車部門終於要轉虧為盈了,盈餘可能出現不小的變動,成長率可能開始上升,這是因為每個部門都有所謂的損益平衡點,會虧損的主因是還沒達到損平點。

因為每個事業都有固定成本,不管你有沒有賣出產品產生營收,這些“固定的”成本永遠都在,而就像剛剛講的,這些固定成本不只是製造成本,還包括推銷成本(與客戶接觸)以及研發成本(先幫客戶研發),先前台達電EPS就是被這塊新市場所造成的成本,拖累到整體獲利。

不過一旦開始越過了損平點,營運槓桿就會變高,獲利成長不會是1:1,而可能是1:5(假設)。

比如說增加1%的營收,不會只是帶來1%獲利成長,可能是5%,電動車部門是否能如預期轉虧為盈,就是如此重要。

台達電未來的EPS成長率可能因此提高,但能提高多少,對集團獲利貢獻程度多少,就是市場觀察明年財報的最大重點。