在上一篇產業報告中,我們報導了網安設備庫存調整延後到去年Q4的訊息,如今已來到2024年,網路安全產品庫存去化已經接近尾聲,觀察瑞祺電通的製成品庫存,目前已經降到疫情之後的最低水準,目前正在等待需求回升的狀況。

剛剛看的是供給端數據,現在來看需求端。

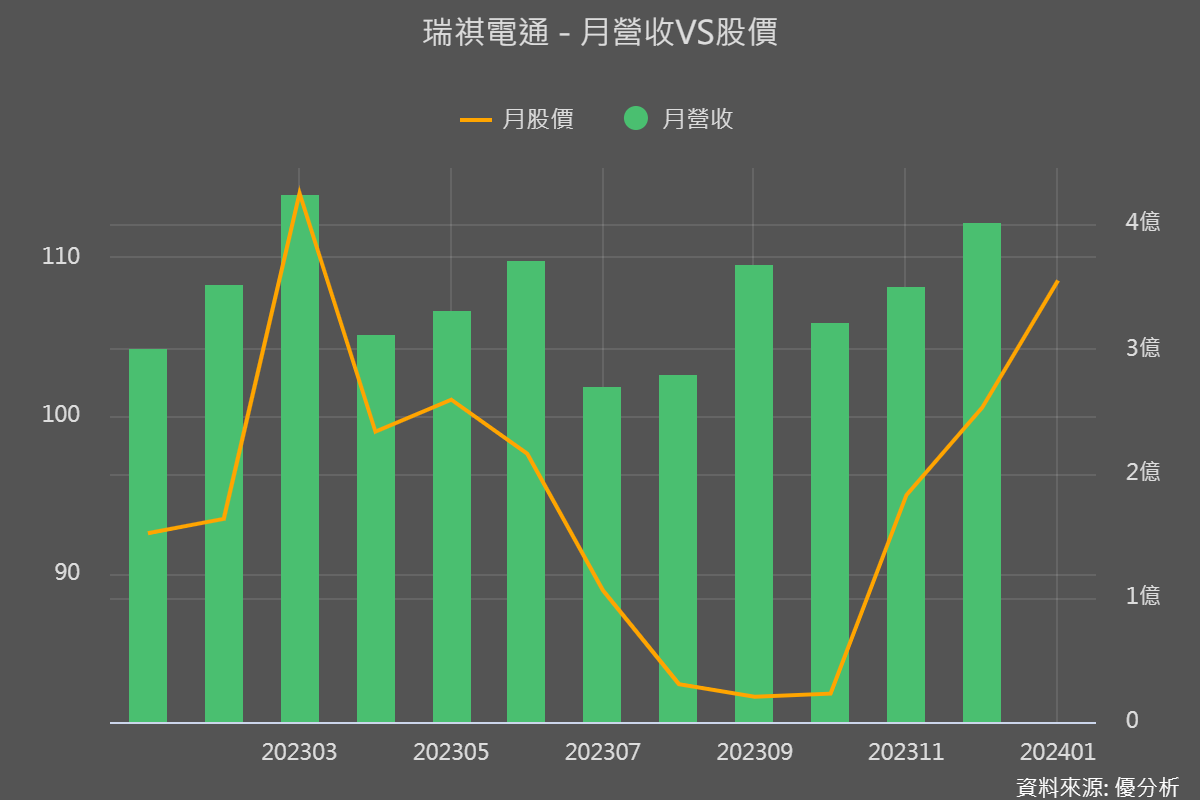

瑞祺電通剛公布2023年12月營收4.01億元,比上個月增加14.49%,同時也是去年(2023)次高水準,雖然2023年全年營收衰退18.06%,但是需求已經明顯落底緩步回溫,只是客戶還尚未有積極拉貨的跡象。

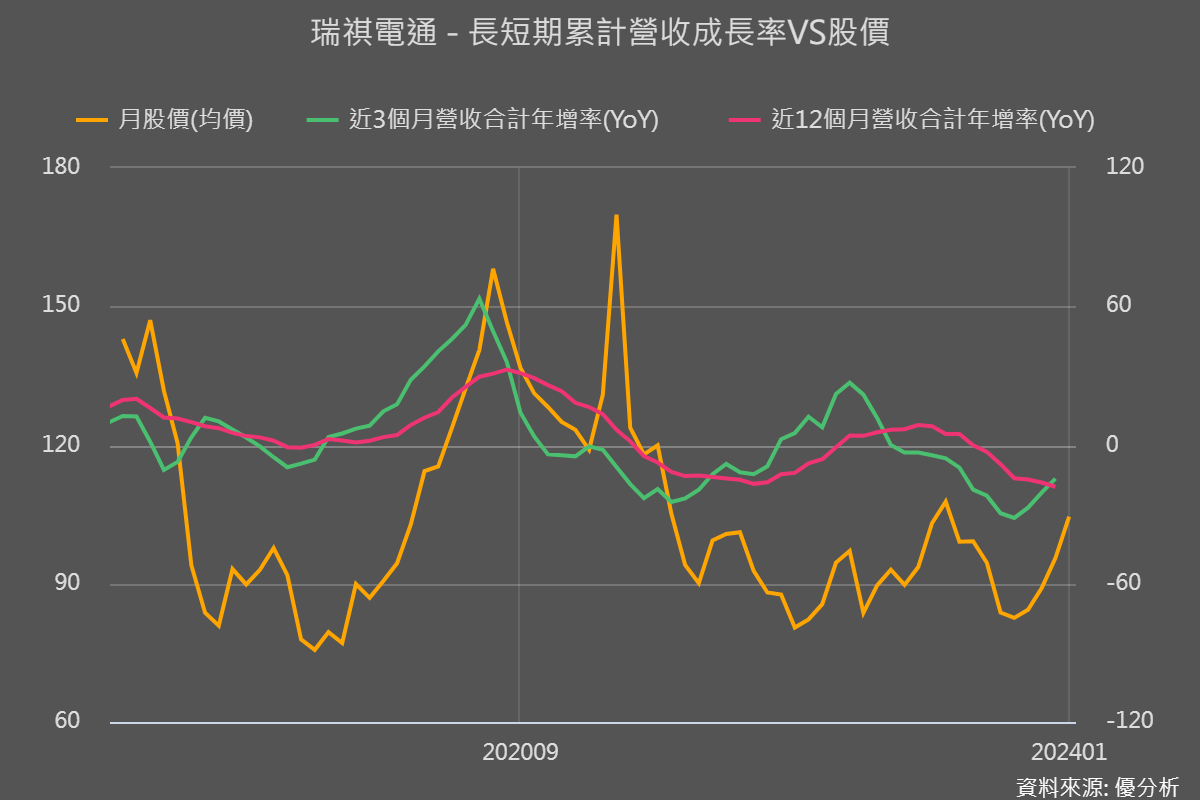

從以下歷史數據看來,該公司股價與年增率的趨勢變化有頗高的連動關係,尤其是在營收成長率特別強的情況下。那麼,在去年的營收基期大幅降低的情況下,未來一年的成長率能不能特別高,可能就是關注的重點。

首先,假如某個產品具有長期穩定的需求,只是因為短期庫存太多而減少訂單,那麼合理來講等到客戶庫存不夠用了之後就會回補,對於瑞祺電通來說,回補庫存所帶動的訂單成長應該是可期待的,除非公司流失市佔率。

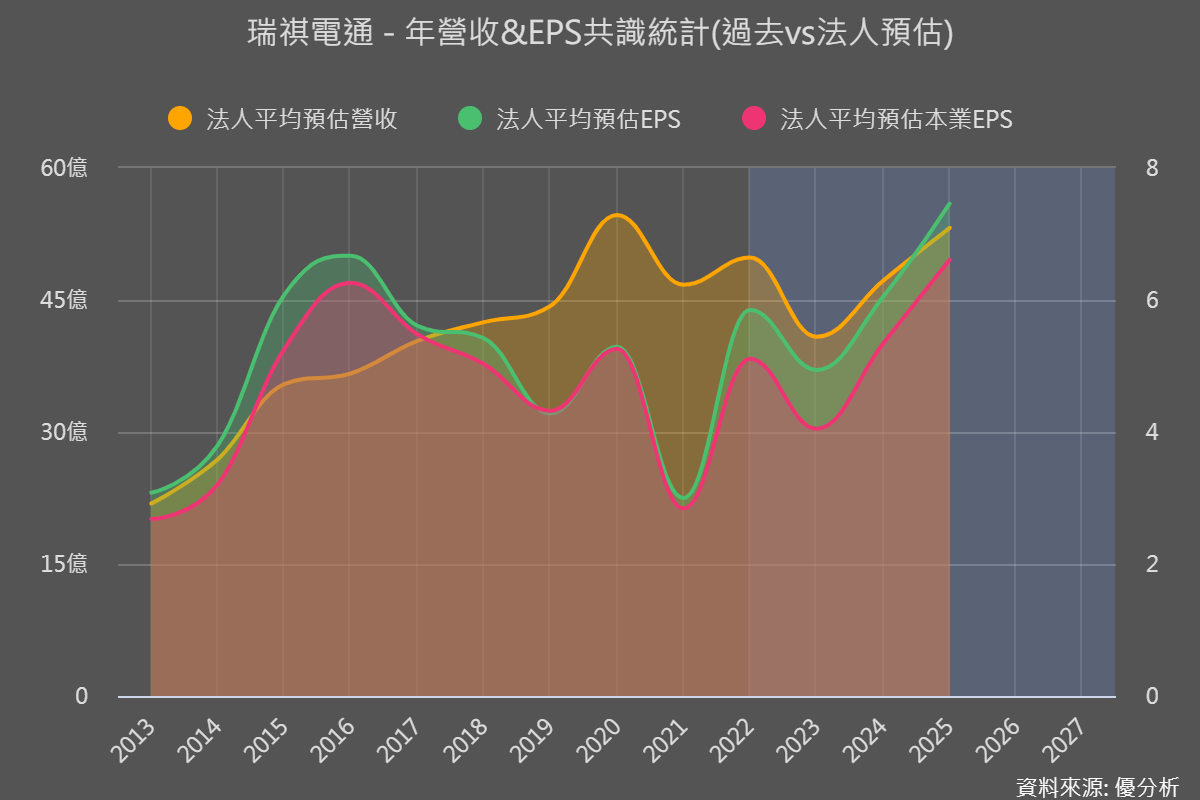

根據優分析統計法人預估值,平均而言,市場預期今年瑞祺電通(6416-TW)營收可望成長18.42%,盈餘成長31.25%。

法人的預期可能只包含了庫存回補的需求,因為預估2024年營收47.8億元水準,其實比疫情之前的水準還低。

因此,能有額外的成長動能將是盈餘能否上修的關鍵因素。

那麼,除了低基期之後常出現的回補庫存需求之外,瑞祺電通還有哪些額外的動能呢?

瑞祺電通的產品可簡單分為三個大項:

- 各種網路安全產品包括防火牆、UTM、入侵偵測防禦系統等,近年營收佔比都在70~80%之間。

- SD-WAN是近年發展項目(因為市場崛起),營收佔比多在10~15%之間。

- 整合式通訊系統,出貨給北美電信商,營收佔比約5~10%。

公司的客戶主要是網路安全軟體業者以及系統整合業者,這些客戶不太碰硬體製造,專心經營品牌以及軟體開發。瑞祺電通出貨的產品類別主要應用於網路安全。

1.整合式通訊系統

出貨給北美電信客戶,去年(2023)向該客戶爭取了更多大型專案訂單,預期將貢獻於2024年營收,增添營收動能。且由於公司積極開發高階產品線,包括x86平台的局端設備(電信商用),這種高階產品預計2024年量產,對下半年毛利率也可能有幫助。

這一個部分是法人先前可能比較低估的部分。

2.SD-WAN

瑞祺電通的SD-WAN產品主要銷售到美洲,並且配合電子標籤專案進行系統方案式產品規劃與佈建。

雖然SD-WAN是個快速成長市場,但因為瑞祺電通在這塊的通路並不廣泛,難以用產業成長率來預測今年成長率。根據公司上次的法說,SD-WAN今年營收展望是持平的,最終能不能比公司預期的好,也是可以觀察的方向。