2025年6月27日(優分析產業數據中心)

在通膨趨緩的情況下,消費者還是捨不得花錢,這讓許多品牌都感受到了壓力。其中食品公司通用磨坊(General Mills)雖然產品線多、布局廣,卻仍擋不住北美需求轉弱的衝擊,不只營收略低於預期,連明年的每股盈餘也提前下修。

關鍵挑戰來自北美零售部門

通用磨坊General Mills(GIS-US)公布截至5月25日的第四季財報,營收為45.6億美元,略低於分析師預期的45.9億美元;不過當季調整後每股盈餘達0.74美元,優於市場預估的0.71美元,而北美零售部門營收年減10%,是本季整體業績下滑的主要原因。公司指出:「美國市場對冷藏烘焙品與零食的需求明顯轉弱,壓抑了主要產品的銷售表現。」

雖然旗下藍摯(Blue Buffalo)寵物食品在北美逆勢成長12%,但仍難以完全抵銷零售端整體疲弱,再加上總統川普提出的關稅政策變動、全球衝突和法規不確定性,也讓消費者支出更加保守,整體消費力持續承壓。

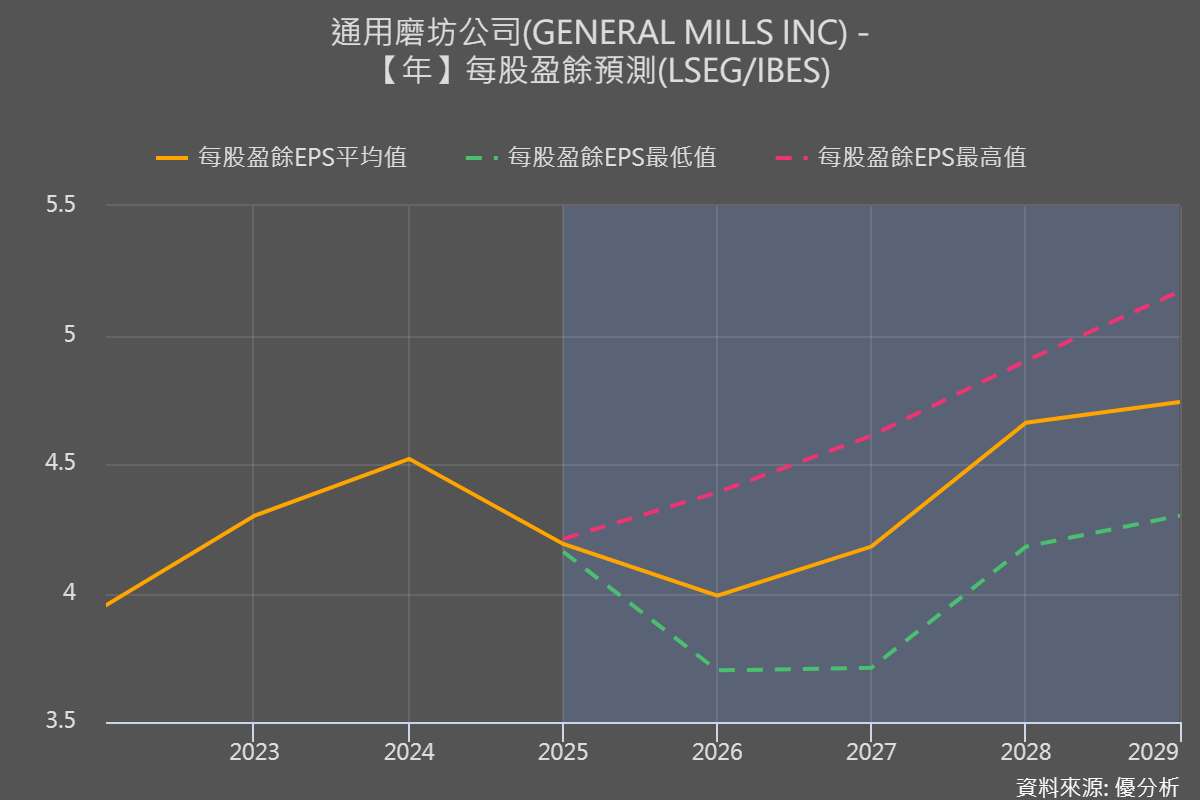

面對這些挑戰,公司預估2025會計年度的調整後每股盈餘將下滑10-15%,跌幅遠高於市場原先預期的4.8%,就在這個消息公布後,公司股價當天早盤下跌2%。

就短期來看,公司的獲利表現仍會受到美國市場疲弱和新產品行銷成本增加的壓力,不過從長期來看,寵物食品持續成長、新品創新加速,加上健康趨勢帶動品牌結構轉型、成本效率持續優化,如果這些動能能逐步轉化為銷售與市佔提升,仍有機會讓盈餘回穩。

執行長表示:「我們預期接下來的營運環境還是會很不穩定,一些市場的變動也都會讓消費者繼續偏好CP值高的產品。」

全球品牌佈局與營運策略

通用磨坊是美國知名大型消費性食品製造商,產品涵蓋穀物早餐、零食、冷凍食品、烘焙原料、乳製品與寵物食品,旗下品牌包括哈根達斯(Häagen-Dazs)和Blue Buffalo等。其營運模式以自有品牌為主,並透過與雀巢、日本哈根達斯等策略聯盟,在全球100多國銷售產品。目前北美仍是最大營收來源,但市場競爭激烈,公司同時積極拓展國際通路,也靈活布局多元通路如超市、電商、餐飲與學校。

新品與行銷投入多但仍壓縮利潤

近年來,公司積極投入健康導向與天然成分的新產品,也持續擴大在新鮮寵物食品領域的布局。這一季推出的新版Blue Buffalo寵物食品,主打「低加工」與「新鮮」,瞄準正在快速成長的寵物健康市場。儘管這類商品具成長潛力,但分析師認為相關行銷與投資支出將進一步壓縮毛利。

Consumer Edge的分析師Connor Rattigan指出:「雖然成本上升會壓縮短期獲利,但如果想讓銷量回升,尤其是在北美市場,這可能是公司短期內不得不承受的壓力。」目前來看通用磨坊在經濟不穩、消費力走弱的環境下,面臨營收下滑與獲利壓力的雙重挑戰,短期內仍需靠產品創新與市佔提升換取轉機。