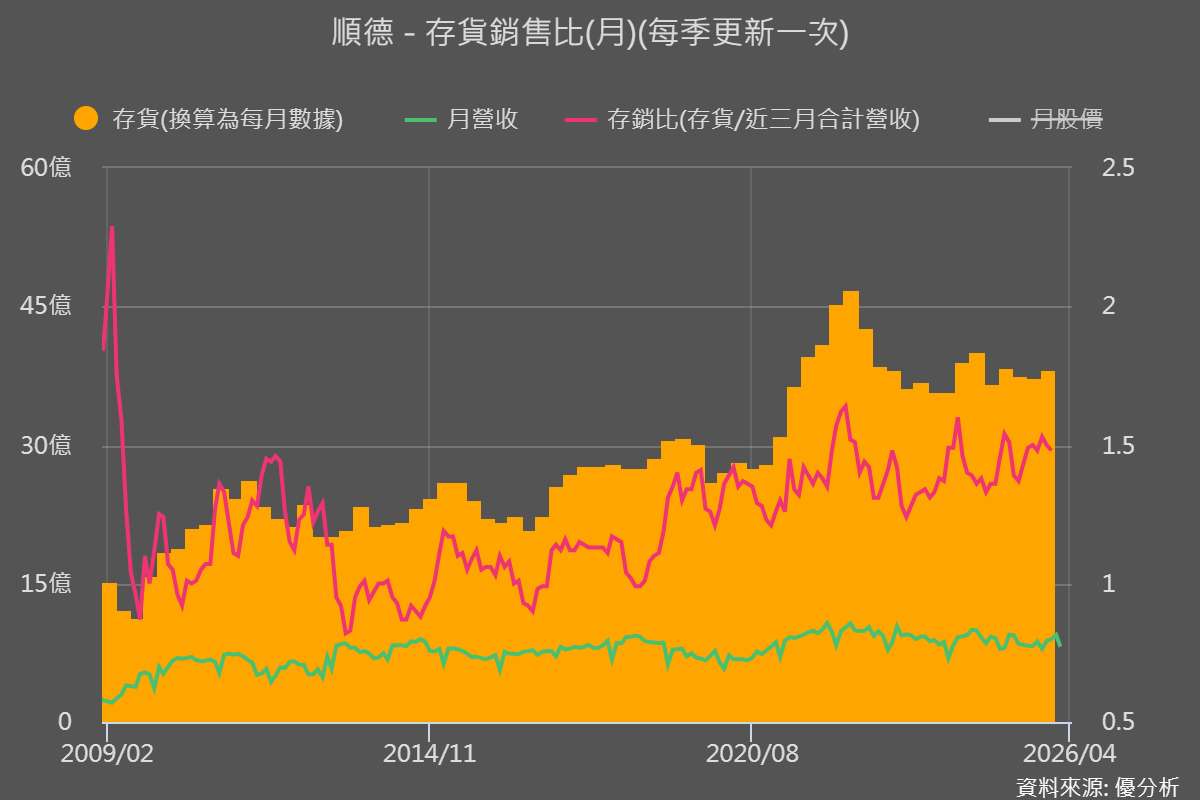

2026年04月07日(優分析/產業數據中心報導)⸺ 順德(2351-TW) 2024 下半年至 2025 年,仍持續處在 IDM 客戶去庫存階段,使得營收動能受壓,毛利率與 EPS 同步下滑,2025 全年稅後淨利僅 3 億元、EPS 1.66 元,明顯落在本輪低點區間。

進入 2026 年,車用與工控領域已經走出長時間去庫存階段,開始進入補庫與新平台導入的循環,尤其車用需求回升,帶動新產品逐步放量;相對之下,消費性電子仍未見明顯復甦,2026 年市場預期大致落在持平甚至小幅衰退;而 AI 與均熱片則處於從驗證走向量產的早期階段。

營運已出現轉折?

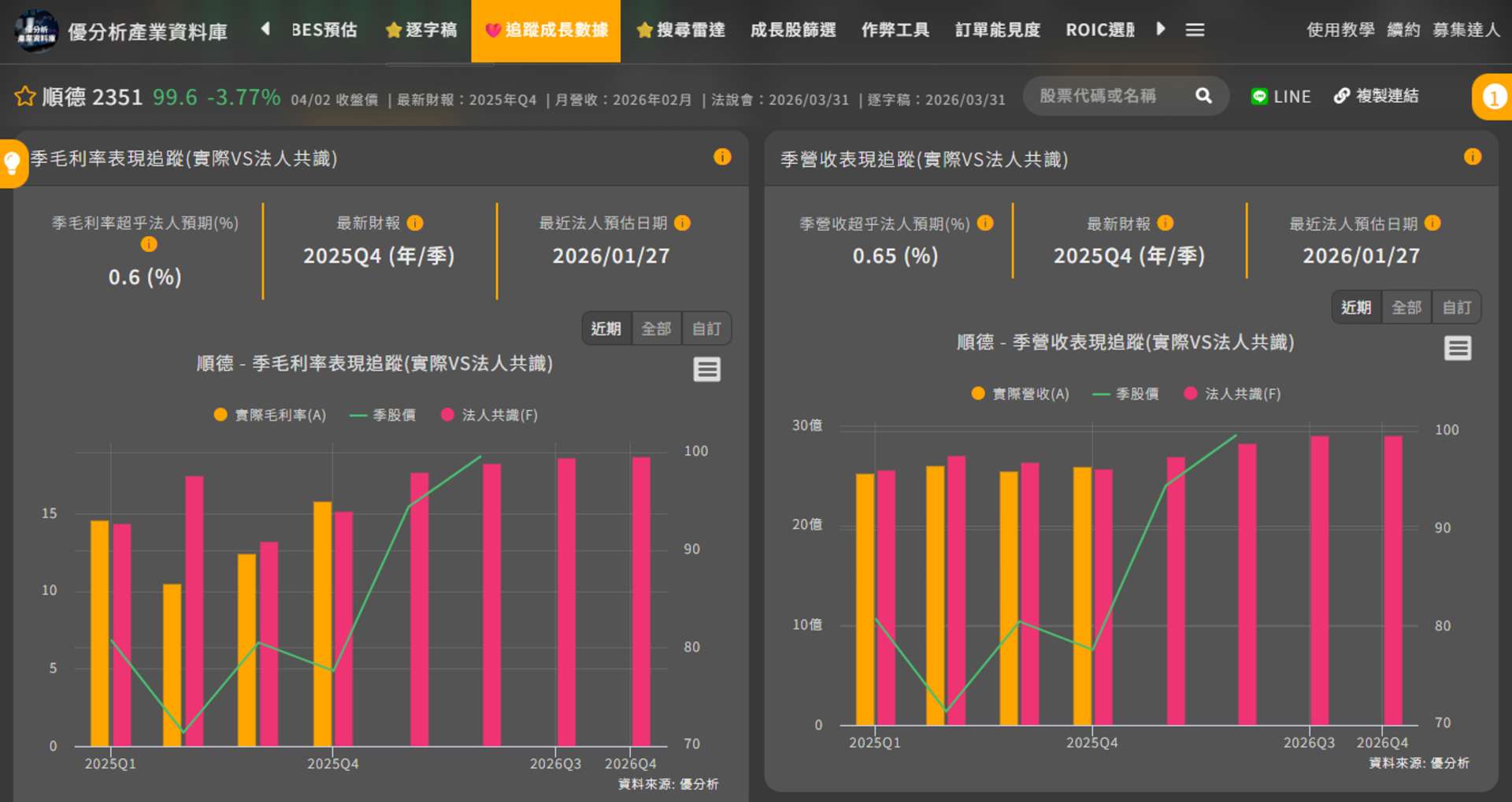

2025Q4 營收 25.83 億元,季增 1.6%,雖然成長幅度不大,但從下圖可以看到,開始優於市場預期;而毛利率也回升至 15.8%,單季提升 3.4 個百分點,EPS 0.8 元,顯示獲利結構開始改善。

市場預期 2026 年第 1 季,營收將提升至 27.1 億元,季增 5%、年增 7.4%,EPS 約 1 元,成長動能開始接續,營運正式從去庫存走向復甦初期。

毛利率則預期由 2025 年的 13.3% 回升至 2026 年的 16.7%,呈現明確上升趨勢。

主要因為過去無法轉嫁的 OSAT 客戶,改為與銅價連動報價,而 IDM 客戶加工費也同步調整,使價格轉嫁能力顯著提升;其次是 2025 年底至 2026 年初的低價庫存紅利,在成本仍低的情況下搭配售價上調,短期形成毛利放大效果;最後則是產品組合開始改善,AI 導線架與均熱片毛利較高,隨著占比提升,帶動整體毛利結構上移。

2026年開始不一樣

順德(2351) 過去以功率導線架為核心產品,應用橫跨車用、工業與消費性電子,其中車用長期為主要營收來源,約占整體比重接近一半,是公司過去最穩定的基本盤。

不過公司在 2025 年開始切入 AI server,並將過去 800V 車用電源管理經驗導入資料中心,使其切入高功率導線架供應鏈。

在全球功率導線架市場佔據領先地位,並與 Infineon、STM、Vishay、NXP 等國際 IDM 大廠建立策略夥伴關係,有助於業務拓展。

隨著 PSU 功率持續提升,高功率導線架需求同步放大,應用涵蓋 PSU、BBU、48V bus converter 與 800V HVDC 等電源架構,預期 2026 年 AI 相關營收將呈現倍數成長,單月營收貢獻有機會突破 10%。

同時公司自 2024 年布局散熱領域,2026 年開始正式出貨,已於 3 月導入美系網通客戶,後續將延伸至 CPU、GPU 與 CPO Switch 等應用。

雖然現階段營收占比仍低,但隨著產品通過驗證並擴產,預期將在未來幾年快速放量,成為第二成長動能。

資本支出上修

公司指出,2025 年資本支出約 9.3 億元,2026 年提升至約 12~13 億元,年增 30~40%,明顯高於市場預期的 8 億元,投資方向集中在均熱片產能擴張與 AI 製程能力提升。

市場預期,順德全年營收 117.5 億元,年增 14.7%,稅後淨利 8.6 億元,年增 183.7%,EPS 回升至 4.7 元,且營收與獲利呈現逐季走揚的結構。

2026 年起順德最大變化,是從「車用導線架龍頭」轉成「AI 電源+散熱解決方案供應商」,毛利率與 AI 比重的提升、均熱片量產進度,以及價格轉嫁能力,將成為後續最關鍵的觀察點。