大家看個股文章會不會很容易覺得:這支我沒買所以不想關注?其實很多文章內容的討論是可以套用在其他個股上的。

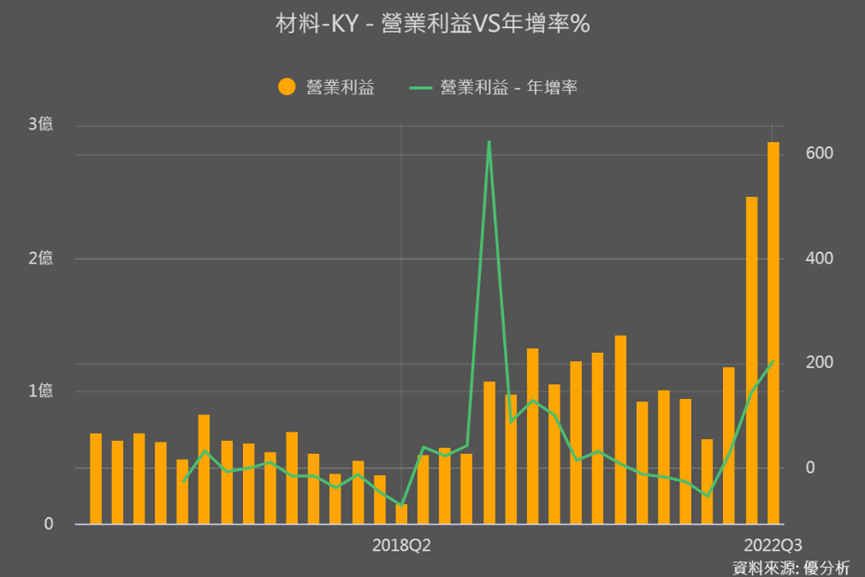

像這次要講的材料KY,今年隨著轉單效益、需求增加,Q2以來月營收年增率高達50-90%,本業獲利(營業利益)也翻倍成長,累計前3季EPS已達15.59元、今年將達17元(目前法人預估值),而過去2020年最高也才8.75元,顯然營運有很大的突破。

但是預估本益比(目前股價除以預估的EPS)卻不到10倍?為什麼很多財報不錯的成長股本益比都不到10倍?

藉由探討材料KY有無被市場低估、還是評價合理,來了解成長股本益比不高的原因,之後就在看個股的時候就會有比較清楚的概念。我們先來看為什麼材料今年營收獲利會大爆發。

2022年材料KY 營運大爆發原因

材料KY是二醋酸纖維絲束的製造商,絲束90%以上應用在香菸的濾嘴,所以客戶主要都是菸酒廠。絲束的前四大廠合計占全球市占高達98%、顯見這市場超級寡佔!

2022年絲束需求大爆發,主要有以下原因:

- 全球景氣急轉直下,全球對香菸的需求端轉為強勁(壓力越大抽越兇)

- 全球國門逐漸開放、原本受旅遊限制影響的免稅店菸酒營收逐漸恢復

- 近年加熱煙(可減少致癌物攝取)興起,市調機構預估2020~2027加熱煙的年複合成長率高達32.8%,加熱菸的絲束使用量是傳統紙菸的2倍

而供給方面則要從2021年來看:

- 2021年疫情讓四大絲束廠都停工減產,材料受惠轉單、產品價量齊揚

- 2022年四大廠又再受到天然氣高價影響(烏俄戰爭),有減產壓力、短期產能難以擴張,材料繼續受惠轉單

雖然2021年就開始接獲轉單,但研發費用大幅拉高、本業獲利反而呈現年衰退;2022年營業費用明顯降低,同時全球絲束需求提升、同業減產與產能擴充困難下,有了絕佳的成長機會,本業獲利開始大幅成長。

營運有哪些改變、有沒有長期價值?

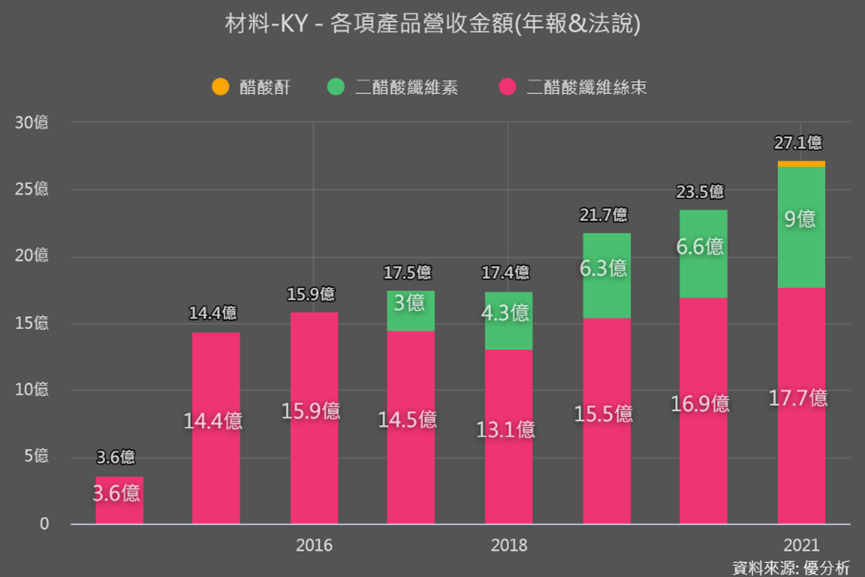

材料之前為了優化成本,跨到上游原料「二醋酸纖維素」和「醋酸矸」先後成立新公司,2017、2021年就分別多了這兩項營收。

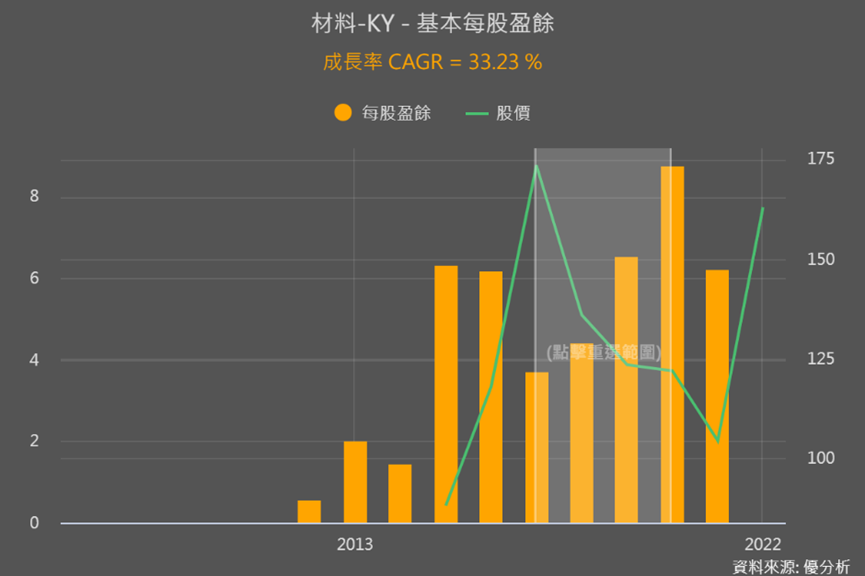

2017年因為新增上游原料業務並擴充新業務產能,資本支出占營收比重達15%,讓市場為其長期價值改觀,當年度股價在當年度衝到最高點、本益比高達40倍,不過即使接下來4年每年平均有33%的盈餘成長率,但股價就持續下降。為什麼會這樣?

下圖歷年產品單價趨勢可以看到,絲束的ASP是連年下滑,反而醋片的價格持穩。這樣訊息透露絲束有可能是以降價來競爭全球市占率。

再從產能增加情況來看,2017-2021年絲束產能增加55%,醋片則高達375%,而這幾年絲束營收年複合成長率3.5%、醋片卻高達31.5%。這些訊息都顯示,過去幾年材料的營運重點反而是在上游原料。

無論是絲束產品價格持續下降、還是營運重心往上游原料走,市場顯然認為並不是能提升公司「長期價值」的方式,都讓市場對它期待降低,本益比從40倍掉到10倍以下。在盈餘沒有大幅提升下,這樣的本益比當然會讓股價一路下滑。

但接下來本益比上升了,要怎麼進一步追蹤、確認營運價值有在改變?我們可以用合約負債和絲束產能擴充情況來看。

追蹤營運價值有沒有上升的重點

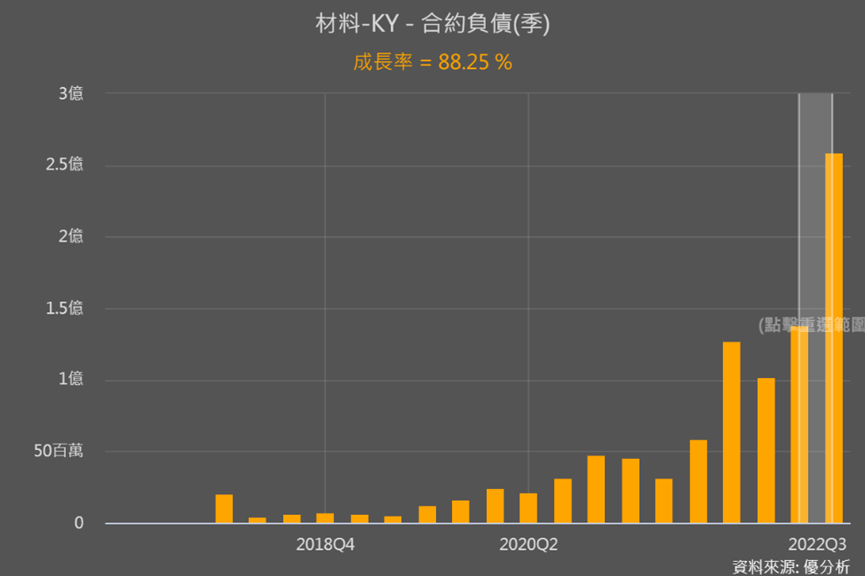

合約負債就是訂金的概念,能窺探一家公司手上的訂單量,等到之後陸續出貨就會陸續轉成營收,所以是下一兩季營收情況的指標。

材料Q3合約負債較上一季增加高達88%,顯示訂單展望強勁,搭配存貨週轉天數來看,材料一季的存貨週轉天數48天,表示目前的存貨大約2個多月所以Q4營收就沒有問題,今年的確會大好,但明年就不一定囉!

也因看不到更明確訂單大好訊號,所以法人對明年的EPS預估值跟今年差不多(下圖綠線),顯示成長較缺乏動能。

再來看看資本支出、產能擴充規劃,如果公司看好濾嘴未來需求強、手上訂單超多,當然會不遺餘力的大幅擴充絲束產能。

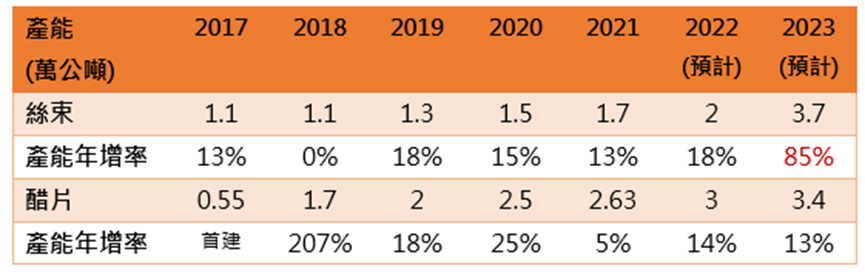

材料在法說會上預計,2022年絲束產能年增18%,且還表示2023年底絲束的產能將再增加高達85%

下表是歷年年報整理出來的產能趨勢,過去絲束訂單需求還沒那麼高的時候,其實就有穩定的在擴充絲束產能,擴充幅度和18%差不多,所以2022年資本支出還看不出未來訂單有多強

而2023年絲束產能提升85%如果真的達陣,那就真的是非比尋常的大擴充,而公司不是笨蛋,敢這樣擴充一定是有很明確的展望,那目前的EPS預估值和10倍不到的本益比評價就明顯不合理!

但目前市場沒有全然相信85%的擴充幅度,因為明年會如何還未知,畢竟公司可以隨時下修資本支出(就像今年的半導體科技廠)。總之2023年的資本支出與產能擴充幅度規劃我們可以先保守看待,因為業者會依未來訂單情況來做調整。

結論:目前股價是被盈餘成長拉動 欠缺評價上升的要素

整體來說,2022年材料是因為同業遇難,使材料的訂單大爆發,盈餘提升到17元,所以股價才被拉動。

但這種短期要素不能改變長期營運價值。所以目前市場不覺得材料的長期價值有轉佳,也認為目前的訂單是短暫的煙火,所以評價沒上升、本益比不到10倍。

這不是說材料股價不會漲,接下來Q4盈餘表現又超乎預期,股價又會被盈餘往上帶,只是少了本益比評價上升,股價上漲空間有限!

之前也提過驅動股價的方式有兩種:盈餘上升和評價上升,還記得之前提到過的華通、貿聯、樺漢這些適合抓循環低點時再入手的公司,就是因為盈餘都有穩定上升,然而缺乏評價上升的要素,股價會上去沒錯,但因為難有超額獲利、投資就難有超額報酬,材料目前看來就是這種情況!

優分析開課囉!

最後告訴大家一個好消息,優分析發現大家看指標都有看沒有懂,其實這些指標都蘊含極大價值,我們都是這樣在找股票的。

最近我們開了一堂課,要教大家未來一年的選股與分析技巧,如何分析公司的存貨循環,當企業存貨變低了之後,假如長期估值還在谷底,這時候的潛在報酬率最高。

我們會教你如何尋找機會,十年一遇的股價下跌,你不會想錯過的!

很棒的講義跟教室都幫你準備好囉(現場照片實景),點此連結:我要看更多關於課程的介紹~