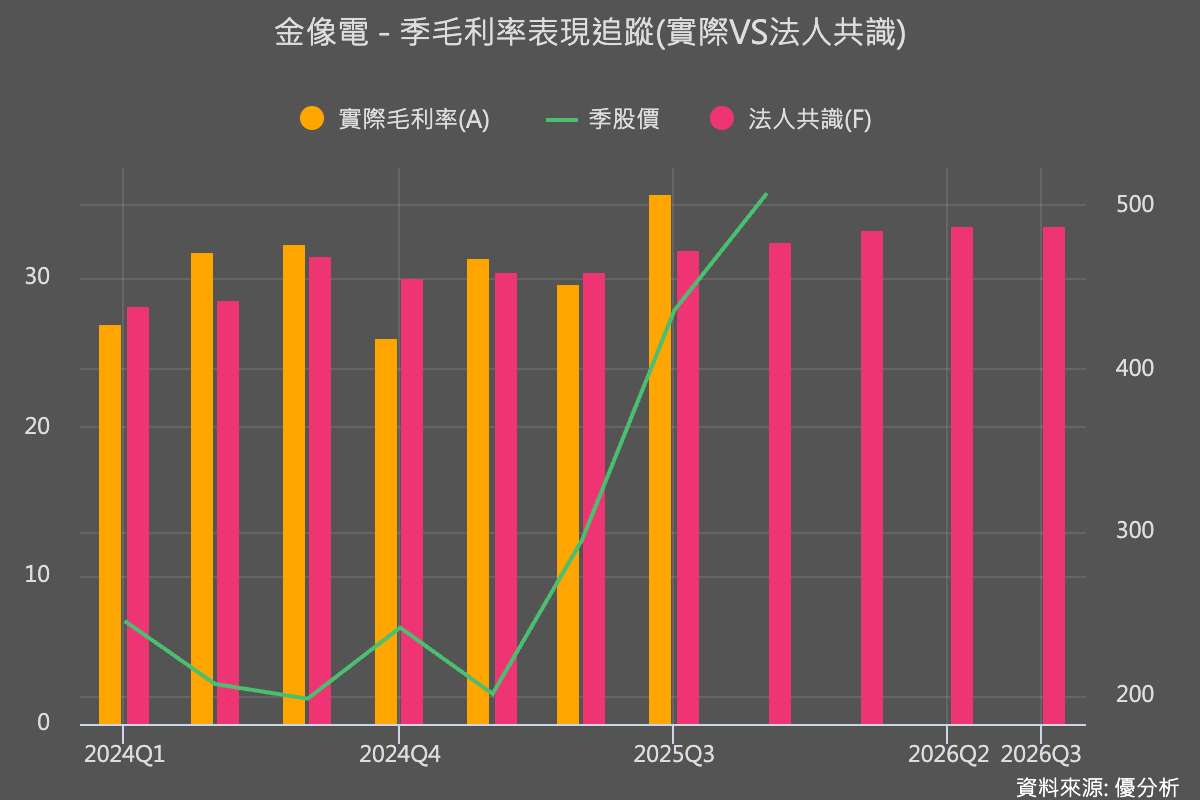

2025年11月18日(優分析/產業數據中心報導)⸺ 金像電(2368-TW)今年第三季毛利率達 35.6%,創歷史新高,也遠高於市場平均預期的 31.87%。第三季 ASIC 與 800G 交換器占比提升,使 ASP 與毛利同步走升,顯示市場先前明顯低估了高階 ASIC 與交換器對獲利的拉升效果。

進入第四季,由於 ASIC 客戶進入產品轉換週期,短期出貨動能將放緩;不過 800G 交換器需求持續強勁,使市場目前僅預期第四季營收季減約 1%,屬「輕微修正」,反映市場對金像電營運成長動能仍具高度信心。

在客戶端動能方面,除了現有北美雲端 CSP 大客戶的 ASIC 訂單之外,另一家北美客戶也預計自 2026 年下半年開始貢獻。新世代 ASIC 板層數不斷增加,推升 ASP 與毛利,使此波成長動能具延續性。

這些需求將帶動更高層數 PCB 與更高階 CCL 材料的使用量,而北美自研晶片的 CSP 廠商普遍將金像電視為核心供應商,使公司在產品升級週期中直接受惠 ASP 與毛利率結構的全面提升。

在供給端布局上,金像電持續啟動蘇州產能升級與泰國新產線擴張,而最新宣布的重大投資更進一步強化了成長軌跡。董事會已通過 新台幣 72 億元的資本支出預算,將自 2025 年第四季起陸續啟動;同時,泰國子公司亦同步通過 13 億元的擴產計畫。本次宣布的擴產規模顯著高於市場原先對 2026 年 Capex 的普遍預估(約 47 億元),甚至超過最樂觀情境(約 70 億元),顯示公司對中長期需求的高度信心。

為支應龐大資金需求,公司將發行無擔保可轉換公司債,作為主要籌資工具,以降低一次性股本稀釋的壓力,維持後續 EPS 與 ROE 的成長軌跡。

在產能投放時程上,泰國廠將於 2026 年下半年新增 20%產能。外資目前預期,當泰國產線於 2026–2027 年全面啟動後,其營收貢獻有機會提升至 30%–40%區間,使金像電的 AI 伺服器與高階 ASIC 產能布局正式進入全球領先的規模化階段。