背景知識:

Foot Locker, Inc. 是一家鞋類和服裝零售商,業務分為三大區塊:北美、歐洲、中東與非洲(EMEA)及亞太地區。公司旗下品牌包括Foot Locker、Kids Foot Locker、Champs Sports、Sidestep、WSS及atmos。公司利用全通路的銷售,同時經營線上與線下的實體店鋪,包括店內下單、線上購買店內取貨、線上購買店鋪寄送,以及電子商務。Foot Locker在北美、歐洲、澳洲、紐西蘭及亞洲29個國家經營約2,714家店。

解讀重點:

-

未來一年公司預期營收區間為:下降1%至增長1%,而LSEG的預估則為下降0.5%。代表整體終端需求成長緩慢。

-

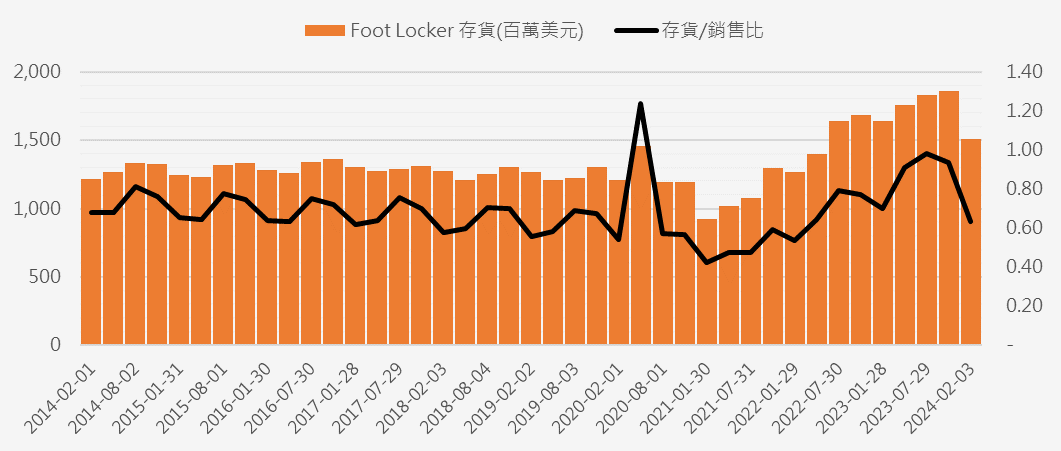

不過好消息是,Foot Locker庫存管理奏效,上一季存貨比去年同期下降了8.6%。

-

對於台灣供應商來說,判斷時要同時考慮:終端需求的成長率,還有通路端的庫存水位。

-

如果通路商的存貨偏高,而成長率為0%的情況下,訂單就有可能衰退。反之,若通路商存貨偏低,那麼訂單成長率還是有機會高於0%的終端需求成長率。

-

要持續追蹤通路端如Foot Locker後續的銷售狀況與存貨水平,因為這代表了台灣製鞋供應鏈的訂單變動情況。

以下是關於Foot Locker本次法說會的關鍵數據摘要:

-

股票表現:在公布假日季度虧損、對當前年度的疲弱指導和未能按時達成財務目標後,Foot Locker(FL-US)的股票下跌了20%以上。

-

財務展望延遲:去年2023年3月Foot Locker法說會時設定的獲利目標將延遲兩年。公司現在認為,必須要等到2028年才能達到8.5%至9%的EBIT利潤率(本業獲利率、營業利益率)。

-

第四財季表現(截至今年2/3日的此前三個月期間):

-

營收:23.8億美元,高於預期的22.8億美元。

-

銷售增長:銷售額從上一年的23.4億美元增加約2%至23.8億美元。

-

淨虧損:3.89億美元,或每股4.13美元,與去年同期的1900萬美元獲利或每股0.2美元相比,大幅下降。

-

-

當前財年(FY2024)展望:

-

營收增長:預計銷售額將下降1%至增長1%,而LSEG的預估則為下降0.5%。

-

調整後每股盈餘:預計介於1.50美元至1.70美元之間,而分析師的預估範圍為1.40美元至2.30美元。

-

此外,公司在假期季度期間同時祭出了部分的促銷活動,由於較高的降價幅度,其毛利率下降了3.5個百分點。Foot Locker積極投資於降價銷售,以管理庫存水平為優先。整體可比銷售(類似同店銷售)下降了0.7%,但這一下降幅度比分析師預期的7.9%下降幅度要好。在北美,Foot Locker和Kids Foot Locker的可比銷售增長了5.2%。

這代表了,「降價促銷」還是有機會能維持銷量在一定的水平之上。

CEO Mary Dillon自2022年9月接任Foot Locker以來,銷售一直在下滑,因為該零售商面臨運動鞋品牌組合變化(想脫離Nike,因為Nike正發展“直供”消費者的銷售策略),以及其鎖定的消費族群因通膨的壓力而受到的影響比高收入群體更為明顯(運動鞋屬於非必需品)。

此外,公司也在重新定位其Champs Sports的品牌,並一直在努力降低高庫存水平。在該季度,Foot Locker依靠降價促銷將庫存水平與去年同期相比降低了8.2%。