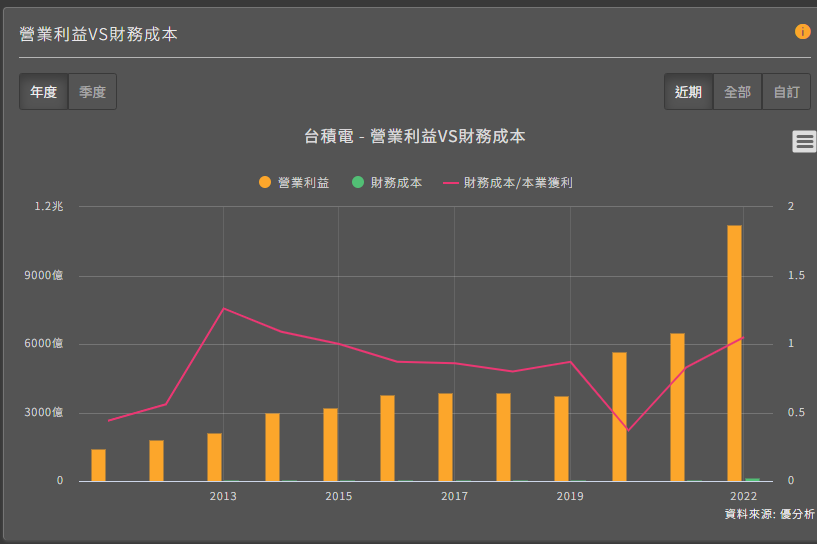

營業利益VS財務成本

營業利益和財務成本是兩個重要的財務指標,用於評估一家公司的經營績效和財務健康狀況。以下是解讀營業利益和財務成本的方法:

-

營業利益:

- 營業利益是一家公司在扣除了營業成本(包括成本、銷售和行政開支)之後所剩下的利潤。這個數字反映了公司在其主要業務活動中實現的盈利能力。

- 高營業利益通常被視為積極的,因為它表示公司在營運活動中取得了較高的盈利。這可能表明公司有競爭優勢、有效的成本管理或高毛利率。

- 低營業利益可能是一個警示信號,可能表示公司的業務不盈利或存在經營問題。

-

財務成本:

- 財務成本是公司支付的與借款和資本結構相關的費用,包括利息支出、貸款還款和其他金融成本。它們是公司的財務經營成本。

- 低財務成本通常被視為積極的,因為它們可以降低公司的總成本,提高獲利能力。這可能表示公司具有較低的借款成本或優秀的財務管理。

- 高財務成本可能會對公司的盈利能力造成不利影響,因為它們增加了總成本,可能對利潤產生壓力。

解讀營業利益與財務成本的比較:

-

營業利益減去財務成本:一種有用的比較方法是將營業利益減去財務成本,以計算公司在營運活動中實際獲得的盈利,並扣除了與財務結構相關的費用。這可以給出一個更全面的財務狀況。

-

財務杠杆效應:進一步考慮公司的財務結構和債務水平。高度負債的公司可能會承受更高的財務成本,這可能會影響其盈利能力和風險。

-

行業標準和趨勢:比較公司的營業利益和財務成本與其同行業的標準和趨勢,以確定公司的表現如何。這可以幫助你評估公司在行業中的競爭地位。

總之,解讀營業利益和財務成本需要考慮多個因素,包括公司的經營效率、財務結構、借款成本等。這些指標提供了評估一家公司財務健康和經營績效的重要信息,可以用來做出投資或財務決策。