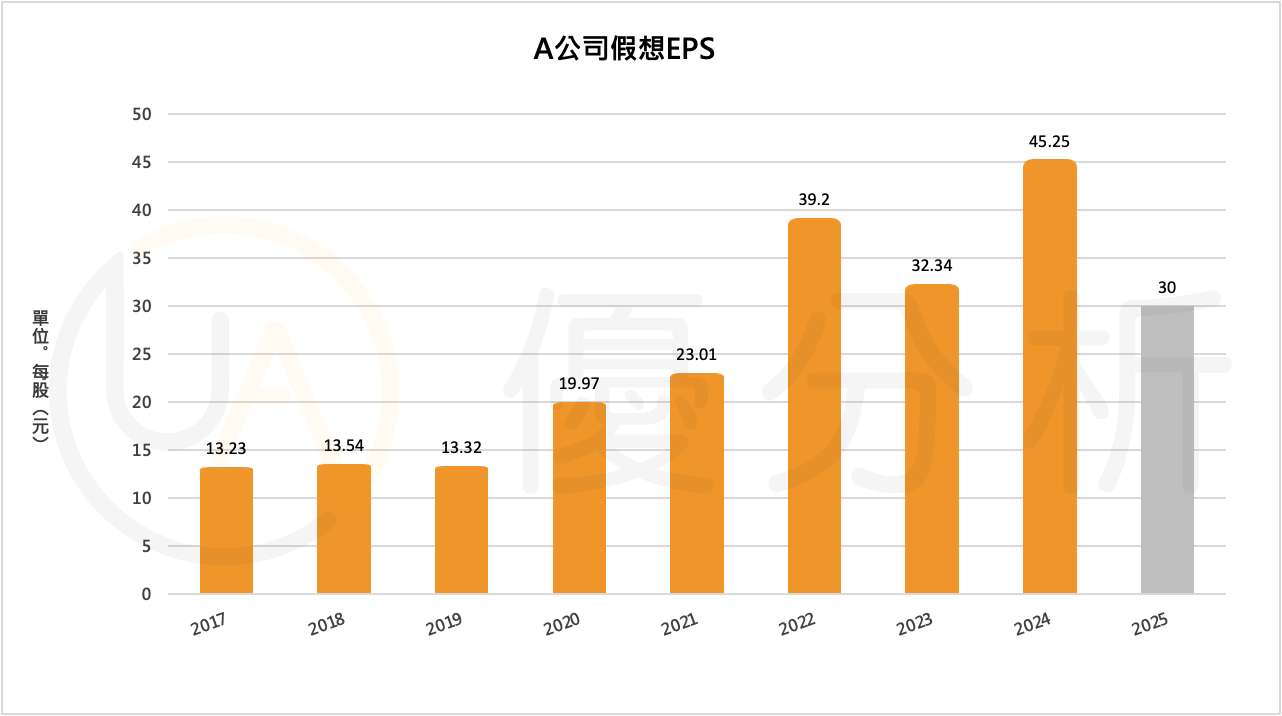

你害怕,你持有的公司未來盈餘會衰退,變成下圖這樣。所以即使你看到估值便宜、公司長期增長無虞,你還是猶豫了!

但是,這不就正是市場上所有人都在害怕的事情嗎?

這不是恐懼,什麼是恐懼?

因為這個害怕其實一點根據也沒有,很多時候純粹在亂猜,就像市場現在完全搞不清楚川普的下一步。

那怎麼辦?

退一步想,其實大部分時候你不確定的只是「時間點」,並不是這個商機會不會實現!

這時候趕快去思考一件事:短期的循環倒底會不會改變公司價值?

與其亂猜,不如拿出DCF模型試算一次。

以下幫你試算兩種情境,一種情境是樂觀的,假設這家公司未來五年每年能成長20%。另一個是悲觀情境,未來五年都摃龜,要等到五年後才能每年成長20%。

透過這樣的比較,我們就能真實計算出悲觀與樂觀情境下,所評估出來的價值差異大不大?

情境A:

假設未來五年就成長,試算出來的價格是1115元,這是根據標準版的DCF所計算出來的,重點不在於1115元正不正確,是要拿來跟悲觀情境做比較。

情境B:

假設未來五年的成長預期全部都摃龜,要等到5年之後才能出現每年20%的成長性,計算出來的價值確實比較低一點(因為有時間價值),但即便如此,還是有935元。

1115元下修至935元,價值的下修幅度大約19%,這還是最樂觀與最悲觀之間的差距。但是股價呢?常常會跌遠超過19%的幅度,因為恐慌。

公司不會因為有循環,就改變了價值

所以,雖然你還是無法確定未來,但你可以很肯定一件事:即使循環你看錯了,但是在價值評估上,你並沒有錯太多。

你可能抓錯時間點,但你並沒有抓錯估值。汲汲營營去預測下一波循環的人,會錯的機率很高,但是有認真做價值評估的人,儘管抓錯時間點,長期並不會錯太多。

當你對於未來感到不確定時,估值技巧就是你的好朋友,因為,你永遠都會處於這種「不確定」的情境!