可轉債到期後,如果順利轉成股權,那麼公司的股數就會變多,有稀釋獲利的負面影響。

因為對原有股東來說,將來如果會有更多人進來分享公司的利潤,原本能分到的的利潤就會變少。所以一般來說,當公司宣布要發行可轉債的「當下」,股價多半是以利空解讀。

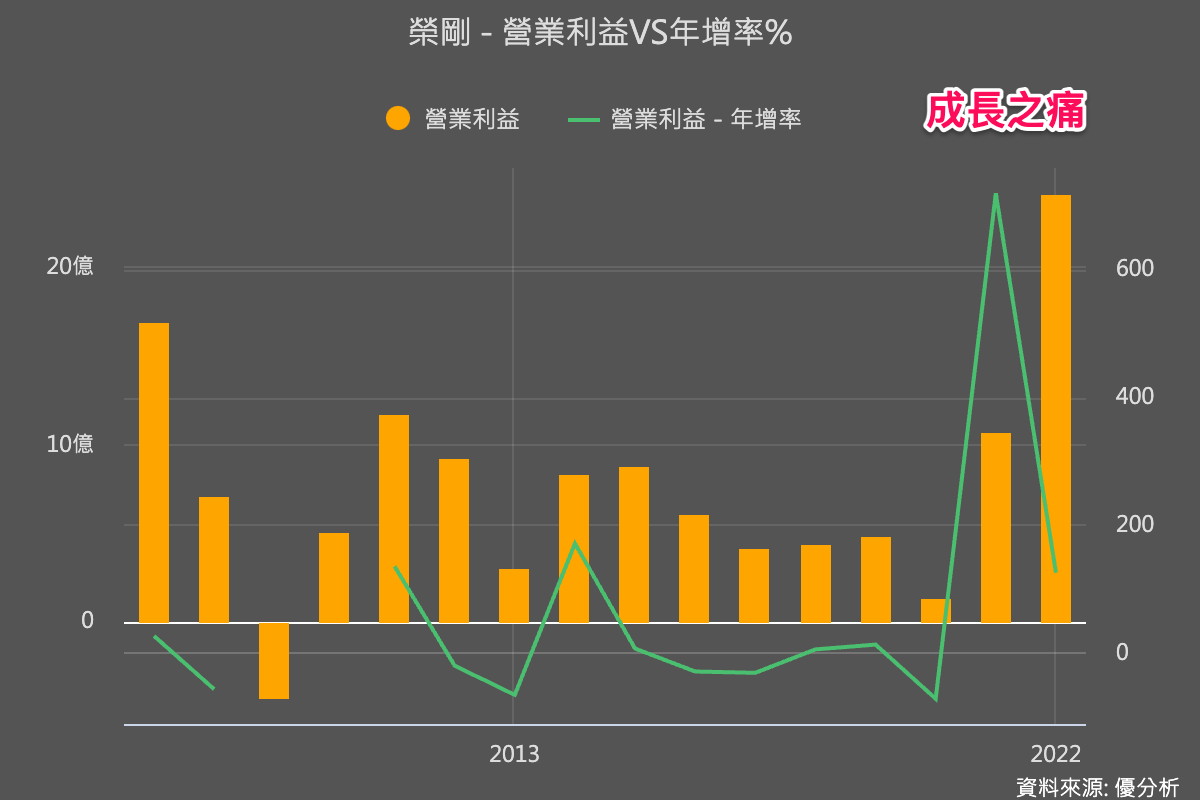

以榮剛為例,公司宣布將發行50億(相當於一個股本)的公司債,「潛在」的稀釋幅度如此大應該是意料之外,股價因此重挫。

如果你很怕這種利空,平常就要避開那種需要很大資本投入才能成長的公司類型,這種公司通常需要很多錢來成長。以榮剛(5009)為例,它是一個轉型的案例,原本賺的錢不夠追求成長,但像是台積電因為本來就超好賺,所以用原本保留下來的錢就能成長,差別是在這裡。

如下圖,榮剛原本的獲利是平平的,但是現在有一個成長機會,像是這種「轉型中」的公司,由於過去保留下來的錢,規模不夠大來用以追求未來的成長,就會需要增資,稱為「成長之痛」。

不過要知道一件事,雖然發布訊息的當下股價多半利空解讀,但長期來講是否真的會被稀釋到,還是要看未來盈餘成長幅度而定。

假如公司因爲現在拿到一筆錢,讓未來獲利增幅變得更多,餅會變得更大的話,雖然你的持份變少了,能分到的獲利還是上升的,就能降低這個稀釋效果。

所以一切的一切,還是決定於榮剛未來的獲利成長幅度,能不能抵銷這個稀釋的幅度。

其實簡單讀到這裡就可以了,過去榮剛曾發過很多次可轉債,但後來盈餘成長幅度更大,最終投資人的報酬率還是很好。

但如果你想認真學一次原理,那就繼續讀下去(文長),因為這次榮剛的例子確實很值得探討一下。

有兩個背景因素讓榮剛真的需要增資來成長:

-

公司本身因素:特殊鋼材毛利高,但週轉天數較長,公司為了要賺這個生意,需要準備更大的營運週轉金,下面會給你看幾個指標,假如你不喜歡這種公司,可以透過那幾個指標來避開這種股票。

-

大環境因素:因為現在利率很高,公司如果不增資而是用借款的話,利息高到嚇死人,不一定是好的選項。

背景因素#1 公司產品組合改變,資金需求劇增

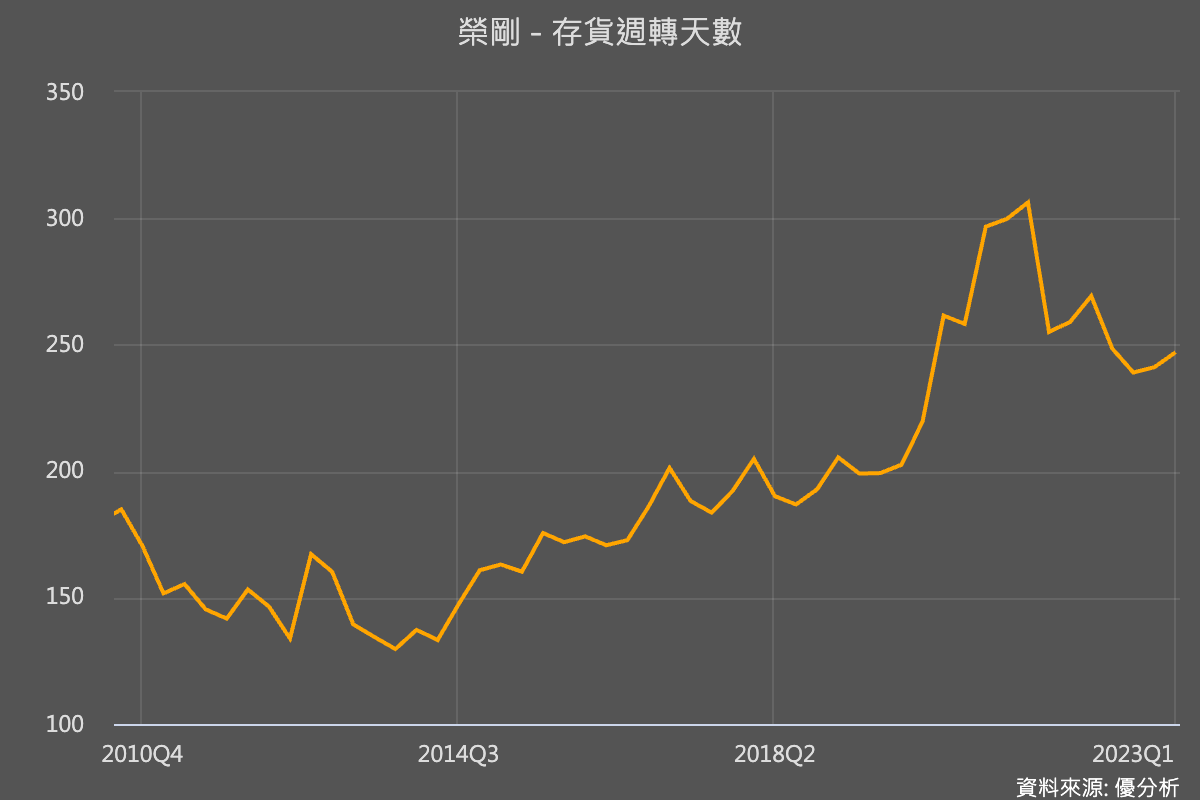

特殊鋼的毛利高(好賺),但週轉天數長,公司從買原料到交貨出去,再把錢從客戶那邊收回來的時間拉長了。原本只需要160~200天左右,現在需要273天以上,資金積壓在裡面的時間就變久了。

低毛利的一般鋼材雖然不好賺,但是把錢賺回來的速度比較快,從這個現金循環轉換天數的變化,可以看出公司的週轉金需求變高,如果你平常都只看損益表的話,會比較看不出這個細節,了解損益表與資產負債表中間的連動關係,其實還是很重要的。

總之,榮剛(5009-TW)為了追求產品組合的優化,會需要更大的營運資金才能做更多的生意量。

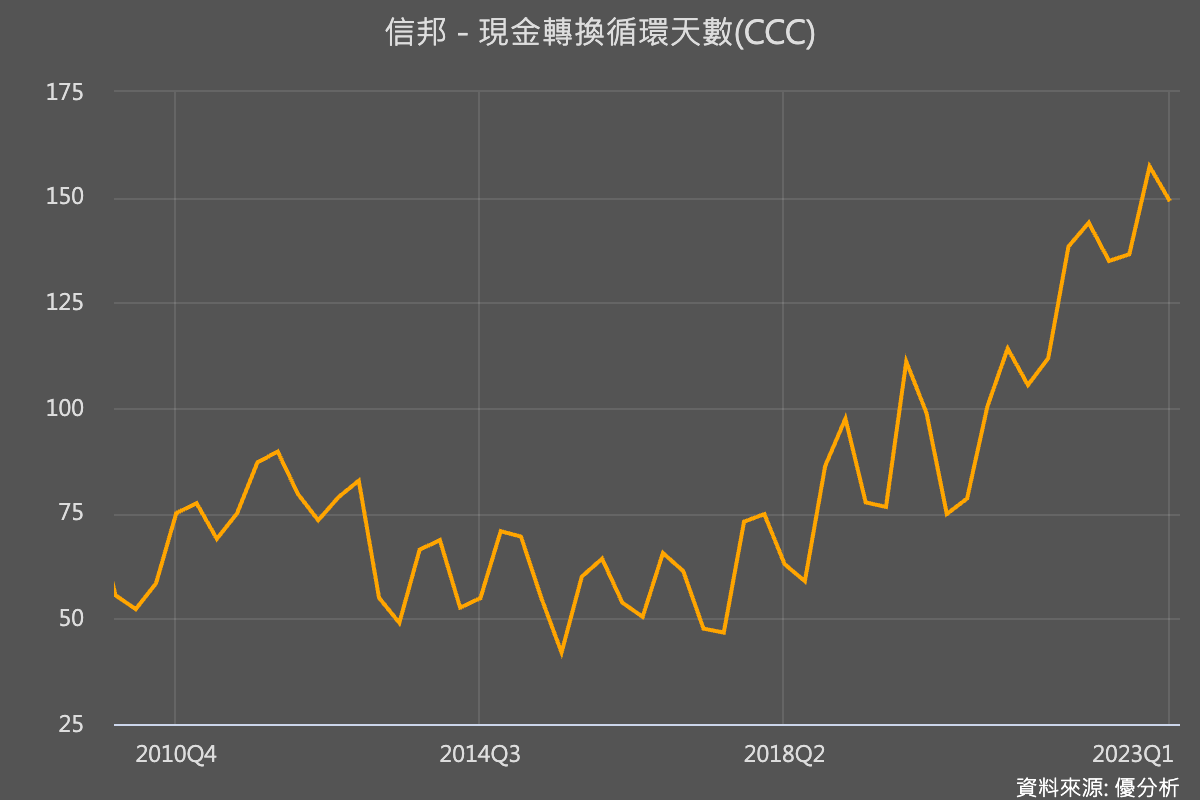

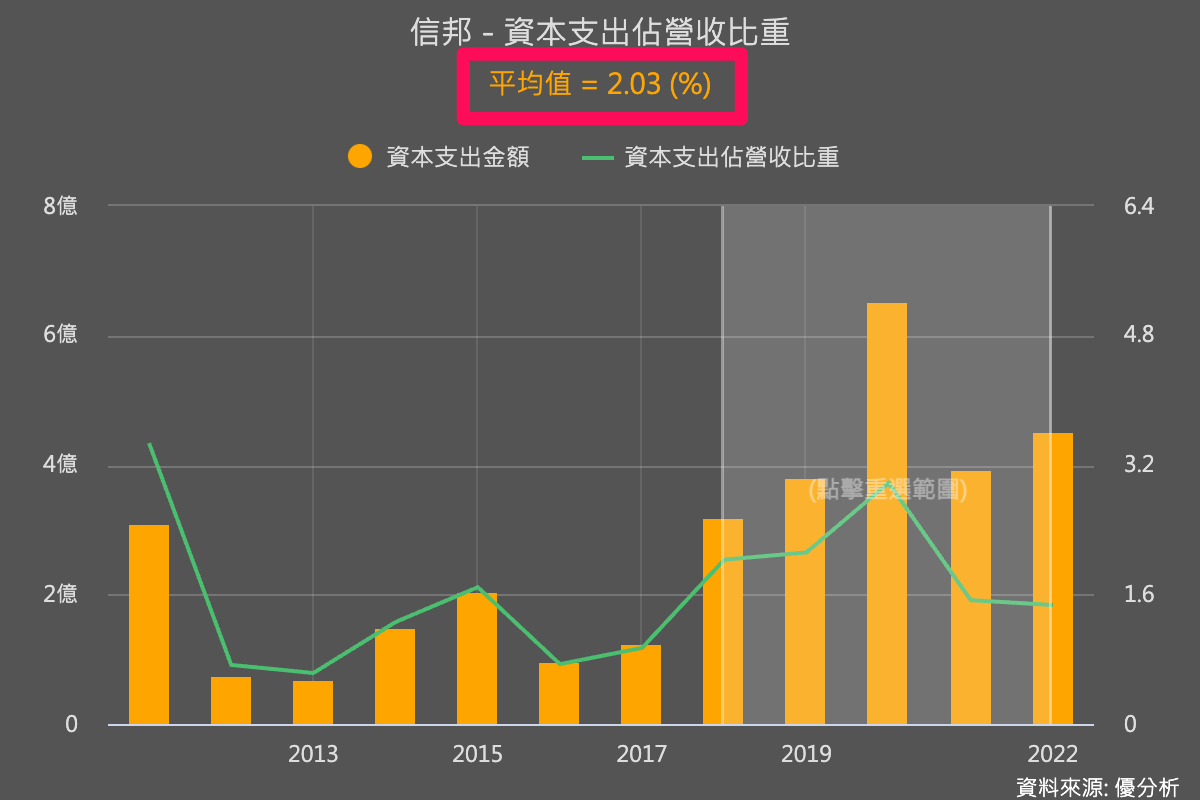

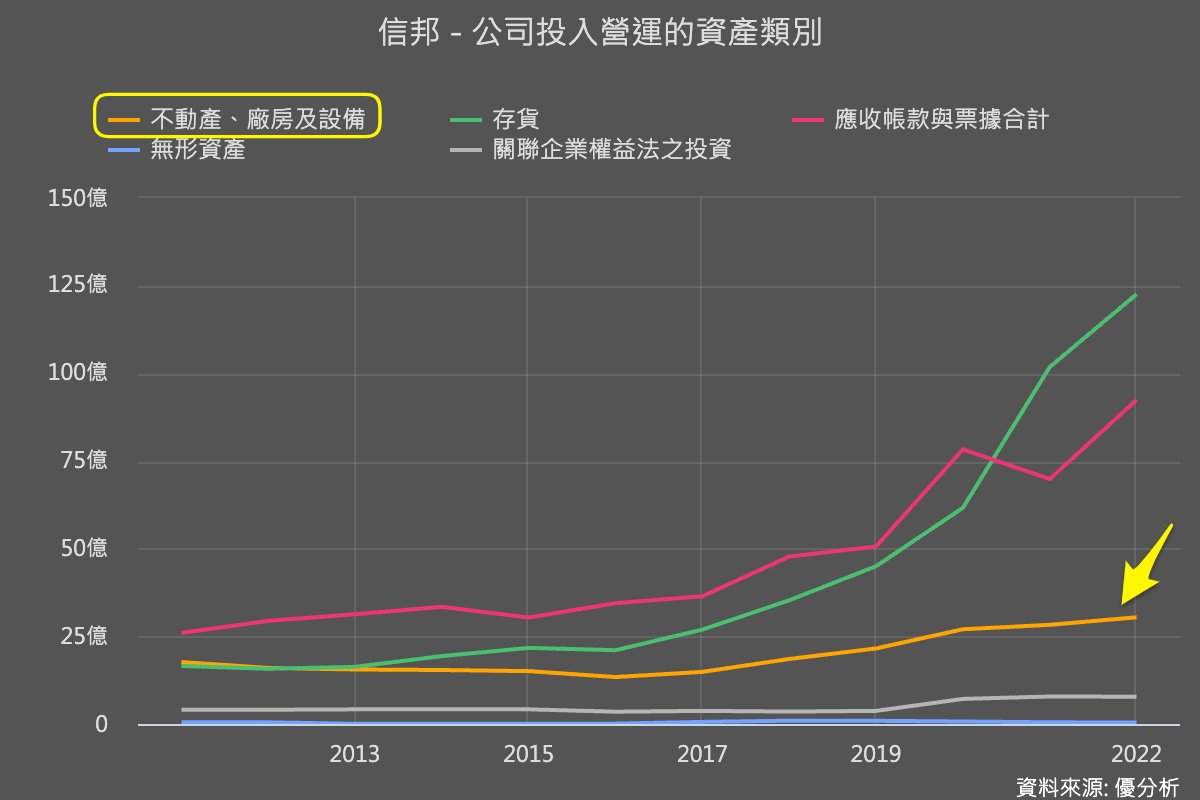

像是這種「本來賣標準品,後來賣客製化產品」的公司不算少,最知名的案例應該就是信邦(3023-TW)。早期標準連接器產品比重高的時候,現金轉換天數只有50~70天,不過隨著客製化產品比重變高,如今的現金轉換天數變長了一倍,來到約150天。

因此投資信邦的人應該都有發現,營運現金流入並沒有像盈餘那樣好且穩定。這種落後盈餘成長的現象,只要信邦持續追求成長就會持續下去。所以看這種公司的時候不要去看股息,股息變高反而可能是壞消息,因為公司可能變成無法成長了。

不過最終信邦的股價還是上漲的,是因為這段期間它的獲力成長幅度高於股本膨脹速度,所以股東權益報酬率還是可以隨著獲利提高而上升,公司價值提升。

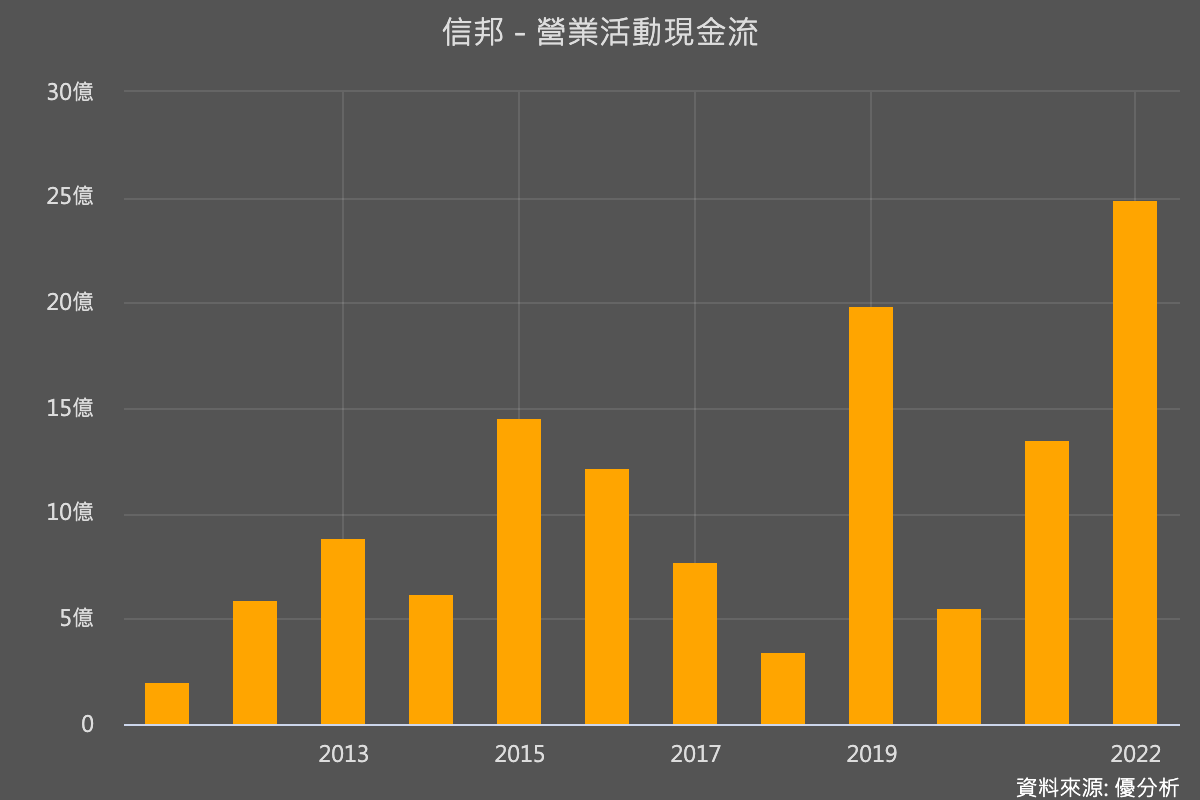

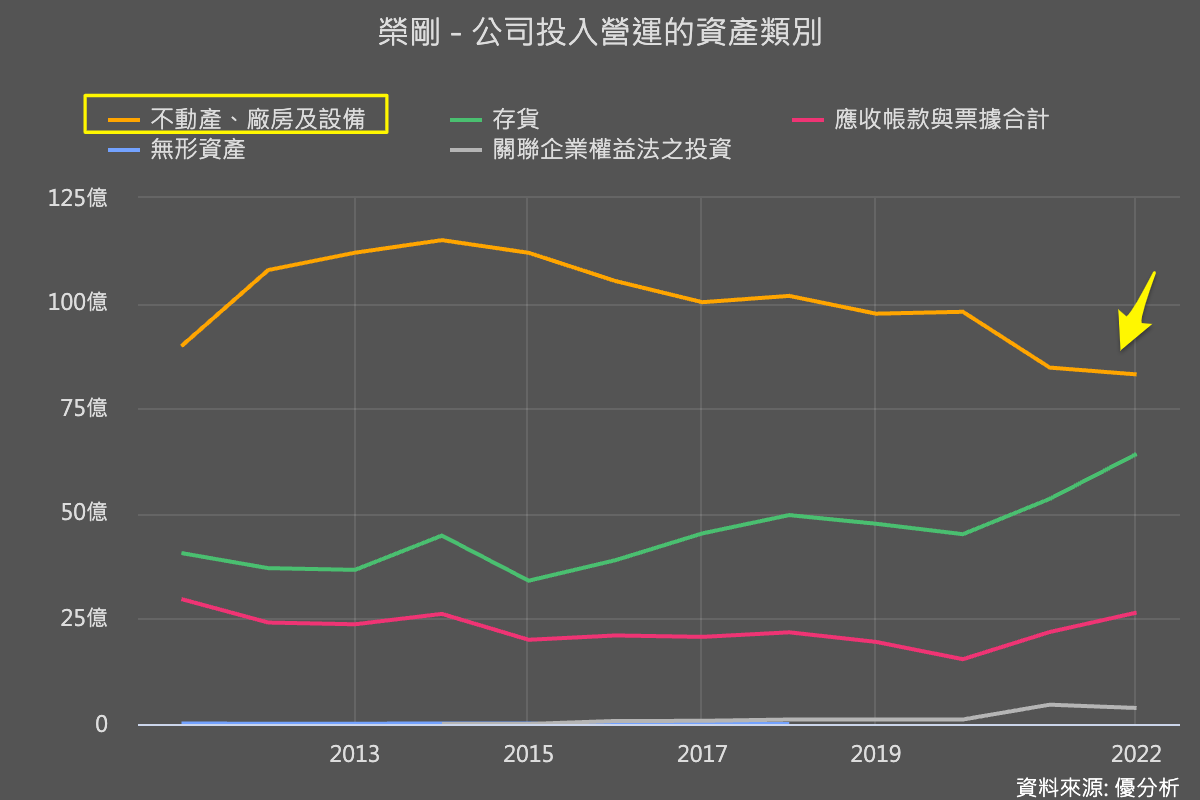

回到榮剛(5009-TW),這三年營運起飛,毛利率也提升的非常多,不過從營業現金流可以發現,反而是早期賣標準品的時候,現金流入還比較多。賣了高毛利產品,反而把錢都壓在存貨上,使得營業現金流入沒有同步變多。

公司有賺錢卻沒有相對應的營業現金流入有幾個因素:

- 要不是把錢壓在存貨上

- 就是壓在應收帳款上(客戶太晚給你錢)

- 否則就是要付的應付帳款天數變短(供應商急著跟你要錢)

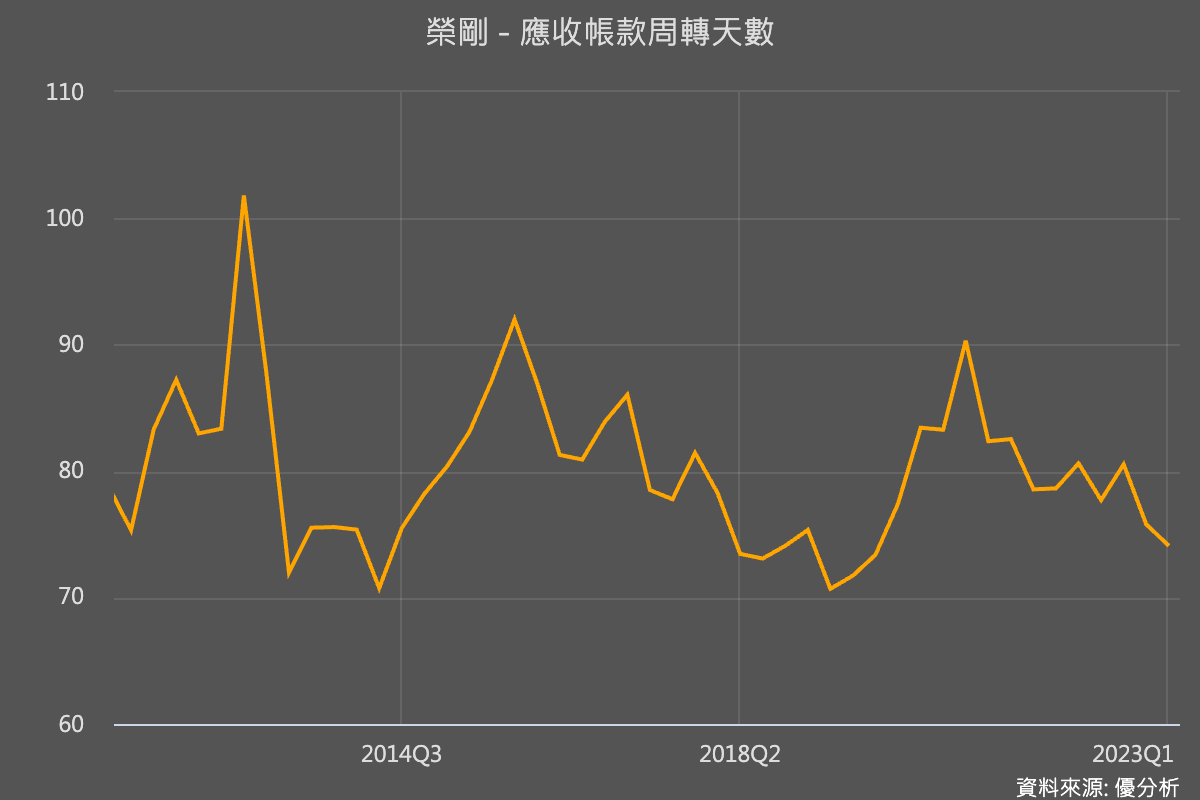

以榮剛的狀況來講,主要是把錢要壓在存貨上,因為其應收帳款天數與應付帳款天數並沒有改變太多,最主要的改變來自於「存貨的週轉天數」變長很多。

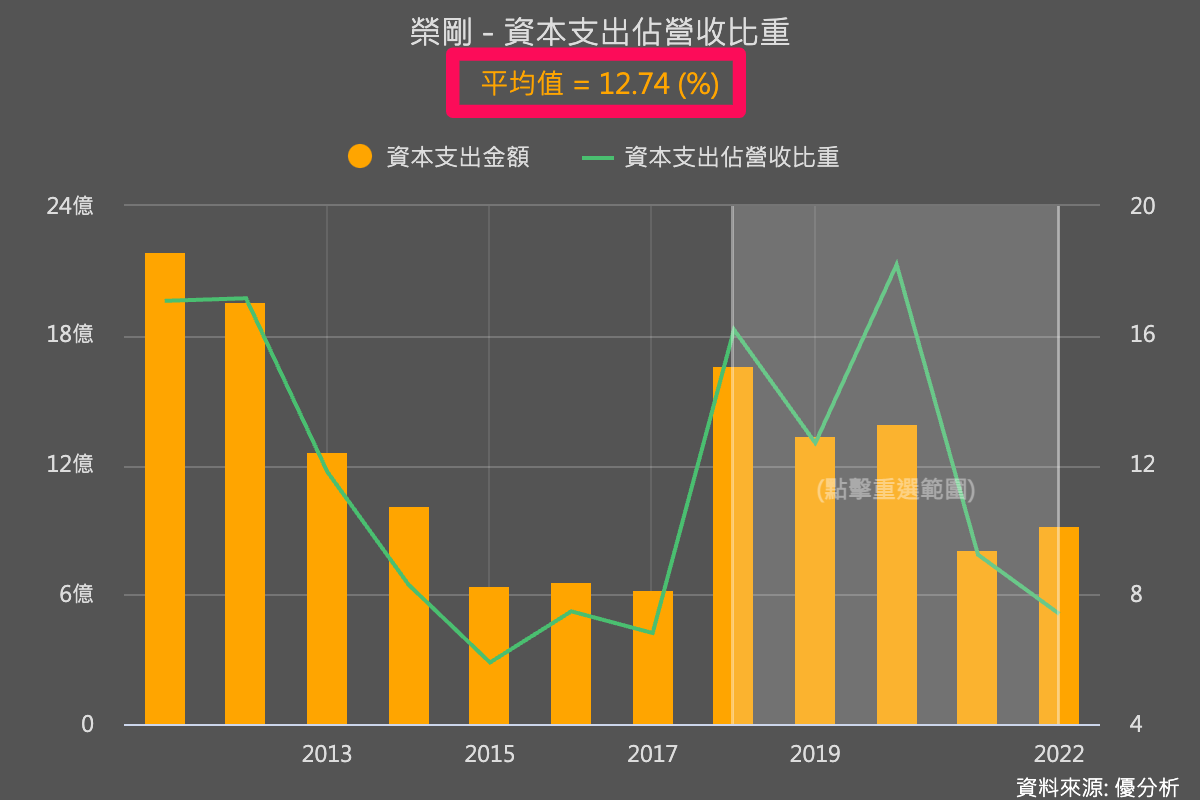

假如你認為榮剛未來高毛利的特殊鋼比重會越來越多,提高整體毛利率讓盈餘成長,那麼缺點就是公司壓在存貨上的金額也會越來越多,所以需要資本來執行這項計畫。

這還不打緊,榮剛不僅要把錢壓在存貨上,還要買設備擴廠,資本支出占營收比重也比信邦來得高,信邦平均投入買設備的錢只佔營收約2%就可以成長,榮剛平均需要12%,說實在的12%並不算特別高,但確實與信邦比起來,資本支出的需求也大了很多。

你現在一定會覺得榮剛怎麼那麼爛,生意那麼難賺。

沒錯,與信邦相比確實榮剛的生意比較不好一點,不過別忘記:榮剛原本的評價也比信邦低很多。

這件事其實早已反映在股價中,這就是為什麼同樣的EPS,信邦本益比可以高達30倍,榮剛卻只有10幾倍的原因。

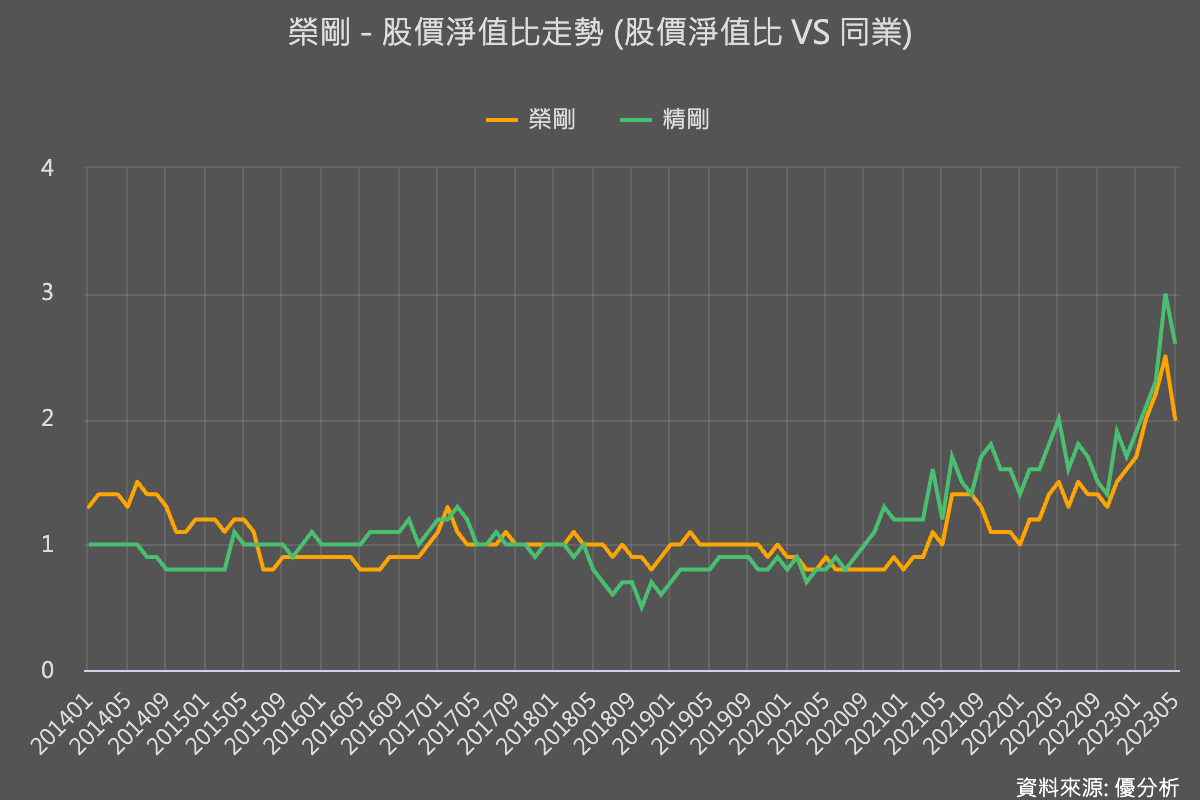

用淨值比更容易理解,榮剛的淨值比只有2倍,遠低於信邦的6.1倍,這就是為何不同行業之間的評價差異很大的原因。

換句話說,你買比較好的公司也要付出比較貴的成本,榮剛雖較難賺,但股價也比較便宜,不見得說哪個有利,都要看未來獲利成長幅度而定。

為了更加理解這個概念,我們把同樣是資本支出較高的台積電(2330-TW)也放進來一起比,你會發現說,信邦的淨值比甚至比台積電還高出許多。這就是為什麼要「同業跟同業相比」才比較正確。

假如你拿同樣跟榮剛(5009-TW)一樣做特殊鋼的精鋼(1584-TW)來比,其實榮剛的淨值比反而還有點偏低。

所以資本需求大這件事,其實本來就反應在股價中,並沒有改變到什麼,只是說股價漲多了之後,還是引發了不確定性。

回到主題,所以這到底算利多還是利空,從信邦(3023-TW)的成功案例可以知道:

-

假如榮剛(5009-TW)後來的盈餘成長幅度,可以大於可轉債轉換成股權之後的股本上升幅度,長期股權價值應該還是往上漲。

-

還有,若能維持目前20%的ROE(股東權益報酬率)水準不變,那麼公司增資的決策會是正確的。

因此接下來要關注榮剛股本擴大後,ROE會不會掉,假如不會掉太多的話,都是未來會出現的利多。

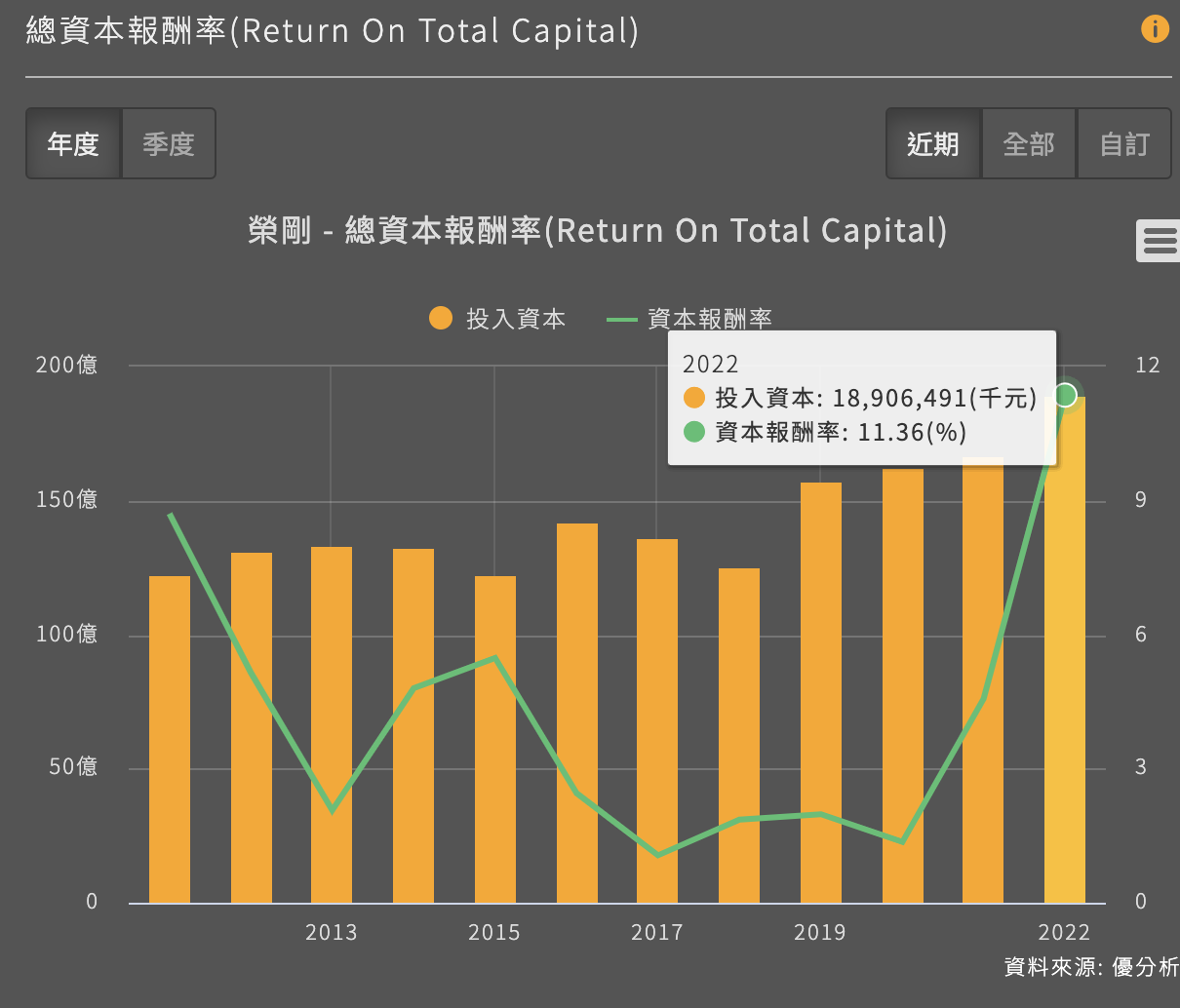

不過在榮剛(5009-TW)的案例上,我們建議不要追蹤ROE,而是要追蹤ROTC(總資本報酬率):

-

總資本=股東權益+長期負債

-

資本報酬率=稅後純益/(本期總資本+前期總資本)

從公式可以看到,這個比率跟ROE邏輯是一樣的,只是把分母換成「總資本」,包含了長期負債,會比較能夠反映像是榮剛(5009-TW)這種製造業的運用資本效率。而ROE只用「總股東權益」,會比較沒有考慮到公司借款來的資本。

由於鋼鐵廠生產設備價值比較高,可以借到很多錢,因此借款都不少,這也是因為產業特性不同。

而像是信邦(3023-TW)所經營的連接器生產設備的單價都不高,所以想借錢也沒辦法借太多,負債比率通常都偏低,所以在信邦的案例上,看ROE就可以了。

以上所說的,就是榮剛為何需要發行可轉債的第一個背景因素。

背景因素#2 大環境因素,利率變動大

大家應該知道現在市場借款利率偏高,而且非常地不確定,變動非常大。

假如你是榮剛(5009-TW)的管理階層,好不容易找到一個成長機會,客戶訂單又不斷進來,但是錢又不太夠用來成長,請問你會怎麼融資?

-

向銀行借錢,利率可能越來越高。

-

不要配息給股東,全部資金都留下來成長。

-

向股東現金增資,馬上稀釋股權。

-

發行0利率的可轉債,延後三年稀釋股權。

-

算了,乾脆不要成長了,時不我予。

你會發現不管公司選擇哪一種,看起來都會覺得是利空。就算選擇5,乾脆不要成長算了啦(氣死),結果還是利空。

選擇「發行可轉債」確實是目前比較中立的選項,因為榮剛(5009-TW)的股價目前在歷史高點,可轉債的「轉換價格」會訂的比較高,相對之前的低股價,稀釋效果還是會比先前來的低一點。

-

假如借錢後成功了,公司力拼盈餘成長幅度>股本成長幅度,那就算是一個成功的決策。

-

假如失敗了,可轉債還是「債」而不是「股」,那麼這三年利率0%很划算,把沒用到的錢拿來還一還就好,沒差。

-

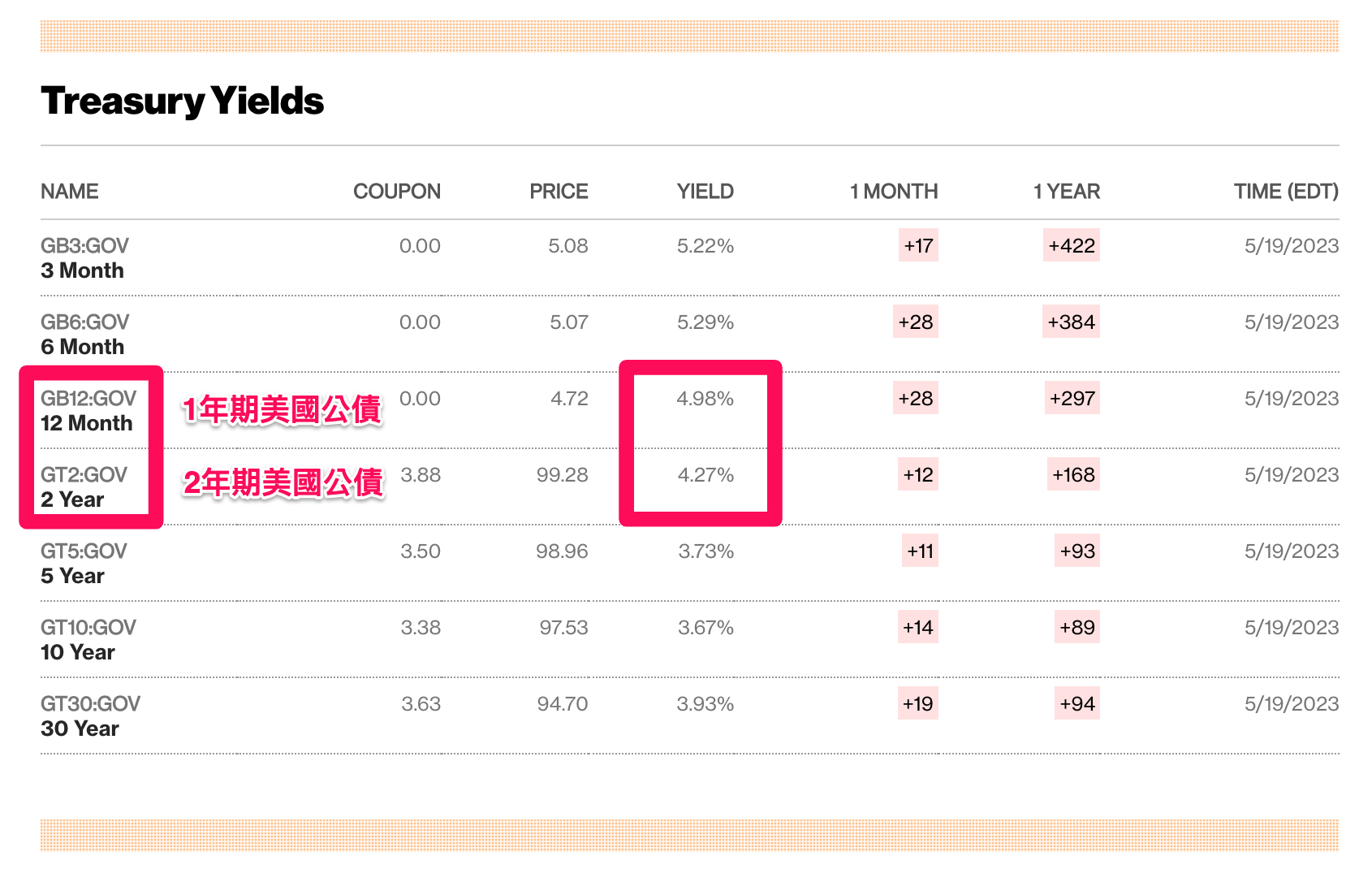

假如更精明點,公司先把錢拿到手,把暫時還沒用到的錢先拿去分批買入美國不同期間的公債(比如說1~2年期),現在公債殖利率很高,還可以多賺一筆利差。

-

正面思考的話,發行可轉債公司在這個動盪時期,可以擁有多一點彈性空間,並無不妥。

榮剛(5009)發行可轉債並非第一次

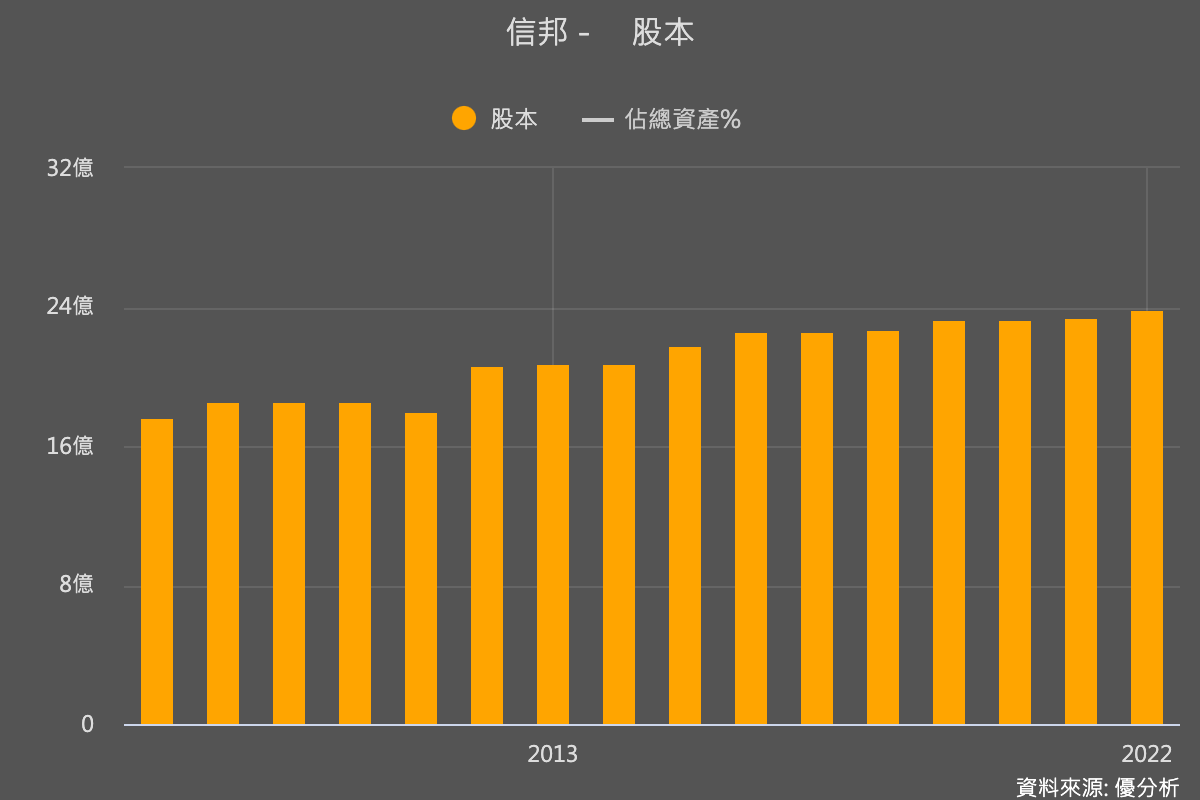

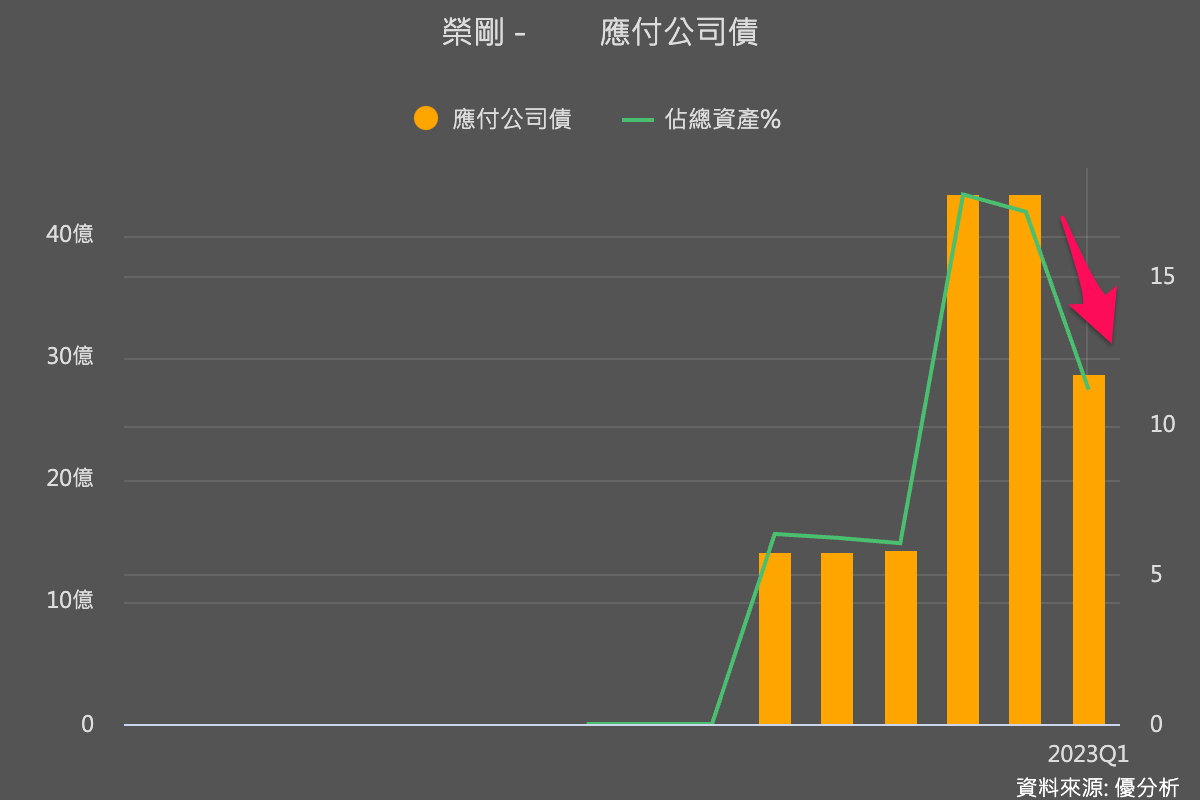

例如2022/8/15正式發行了一筆可轉債總金額30億元,期限一樣是3年,到期日是2025/8/15,如今已經有約51%轉換成股權了,所以你現在看到的EPS,其實已經是有被稀釋掉了。

當公司剛發行可轉債的時候,公司先認列為資產負債表上的「應付公司債」,當有人想要轉換成股權的時候,就會「應付公司債」就會減少,轉列為股本,這就是為何這段時間的「應付公司債」可以下降,「股本」同時增加的緣故,因為有51%的公司債已經變成股權了。

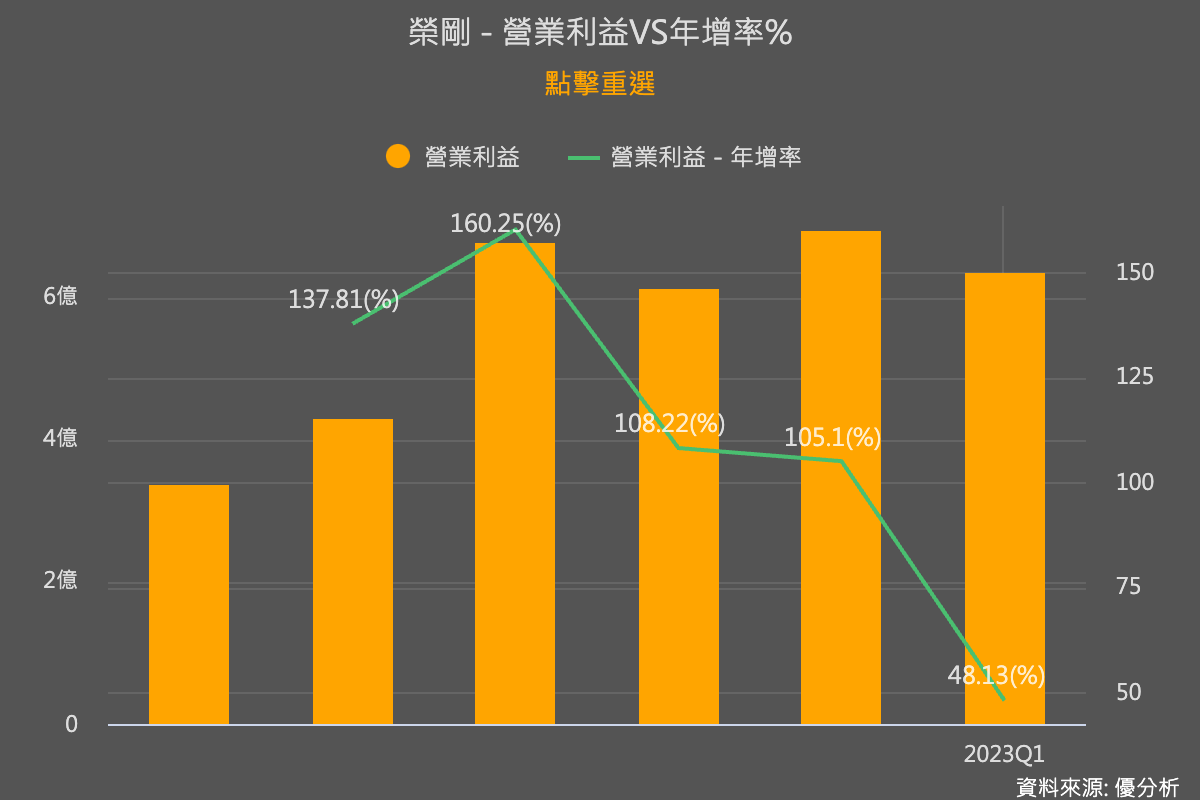

前幾次說要發行公司債,確實也多半出現下跌反應,不過後來本業獲利年增率出來了,股價最終還是大漲了一倍之多,所以本次發債到底是利空還是利多,同樣是決定於未來的成長性。

還有一點需要知道,稀釋的程度是一個「漸進式」的過程,不是馬上所有債權都會瞬間變成股權,並不是馬上就會被全部稀釋掉,所以接下來的營運表現如何,市場都會放大檢視。

榮剛(5009-TW)到底是好公司還是壞公司?

以榮剛(5009-TW)這種資本支出高的公司,像是巴菲特這種想「持股一輩子」的投資風格,會比較不喜歡。但如果你只是為了瞄準未來幾年的高成長週期,也並無不妥,只是投資風格上的差異,不太能相提並論。

假如你原本就是看好榮剛未來的「獲利成長速度」會大於「股本膨脹速度」,那麼基本上你的看法不會因此而改變。

但假如你是因為之前不知道榮剛有這個缺點,然後每天都覺得公司很壞,一定想A錢,那現在知道了這個缺點之後,不如另找一支類似巴菲特Style的股票來長期持有。

但千萬不要一下這樣想,看到股價動了又改變想法,那就是所謂的「被股價牽著鼻子走」。

最後提醒一下,榮剛接下來會公布的營收、毛利率與總資本報酬率(ROTC)數字要盯緊一點,以前毛利率掉一點市場可能不太緊張,但未來假如被發現「原來並不好賺」的話,股價的利空就會真正的出現。