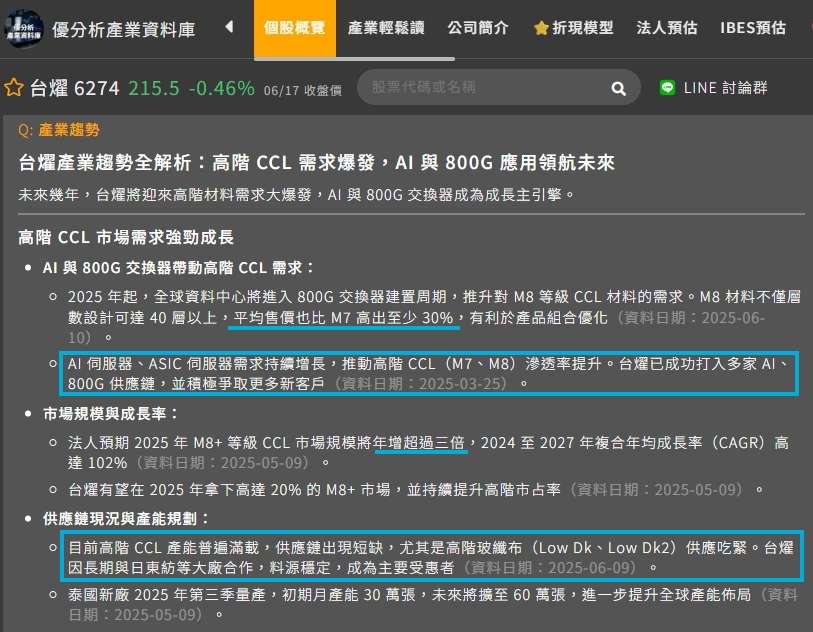

高階材料的短缺,正悄悄重塑整個供應鏈格局。

隨著 AI 伺服器與 800G 交換器進入量產週期,市場對高頻、高速、低損耗的 CCL(銅箔基板)需求急速升溫。而真正卡住產能的,不是中下游加工,而是最上游的「高階玻纖布」供應。特別是 Low Dk、Low Dk2 等級產品,技術門檻高、供應有限,成為全產業鏈的瓶頸。

在這樣的環境下,「誰能拿到料、穩定出貨,誰就有機會搶下更多市佔」。

而台燿正是其中的受惠者!

1.在玻纖布供應吃緊的背景下,台燿為何能維持穩定出貨?

高階CCL的生產仰賴穩定供應的高階玻纖布,尤其是Low Dk 及 Low Dk2 等級,其主要原料須經過高溫窯爐養成、技術門檻高、生產週期長,全球僅有少數供應商掌握產能。其中,日東紡為全球最大高階玻纖布供應商之一。

而台燿與日東紡合作逾十年,在高階材料市況緊繃的時期,仍可穩定取得高品質玻纖布,市佔估計達日東紡高階材料出貨的三分之一以上。這一穩定性使台燿在缺料時期得以持續生產,並被下游客戶視為可接替原有供應商的關鍵選擇。

反觀同業,卻因為產能有限,以及原物料缺料的問題,使M8材料的市占率掉至75%,但這恰恰也給了台燿迎頭趕上的機會。

2.台燿的高階產品(M7/M8)如何搭上 800G 與 AI 應用的放量週期?

根據法人的預估,全球資料中心已進入800G建置周期,市場滲透率預計將從目前15~20%提升至年底的25~30%。台燿是少數能穩定供應 M8 等級材料的供應商之一,法人預期 2025 年其交換器營收占比將達 47%,年增超過13%。

AI伺服器方面,目前多數伺服器平台從M6/M7升級至M8材料,尤其在AI ASIC架構逐漸導入的趨勢下,PCB層數從20層邁向30層以上,對低損耗、高導熱、高可靠性材料的依賴顯著增加。法人預估2025年伺服器業務將占整體營收比重達37%,年增28%。

值得注意的是,法人指出台燿預期將於2H25開始出貨給CSP業者ASIC伺服器的UBB基板,帶動其高階材料M8等級的市占率有望在2025年拿下20%的水準。

且M8等級材料市場規模年增超過三倍,層數設計可達40層以上,平均售價也比M7高出至少30%,這將有利於台燿的產品組合優化。

(資料來源:優分析產業資料庫)

3.泰國新廠的產能擴張對台燿的意義?

泰國廠是台燿首次在台灣與中國之外的新廠,根據公司規劃,泰國廠一期預計於2025年6~7月試產,第三季進入正式量產,初期月產能30萬張,將使台燿總產能從200萬張提升至230萬張。

初期產出將以低階伺服器與衛星地面板為主,雖然短期對毛利率可能有些壓力,但中長期具備以下策略價值:

1.區域供應鏈重組:針對東南亞與美系新客戶,提供更快速的交貨與原產地彈性,且可分散中國廠的關稅風險。

2.中長期高階擴張預備:二期擴產計畫預計於2026年下半年完成,屆時產能再提升至60萬張/月,有望支援AI/ASIC平台量產需求。

3.成本與營運彈性:泰國具較低的人力與營運成本,只要學習曲線上來,將有助於整體營業費用控管與優化毛利率結構。

整體來看,泰國廠雖然不是短期 EPS 催化劑,但將成為台燿中長期全球化供應鏈的核心基地。

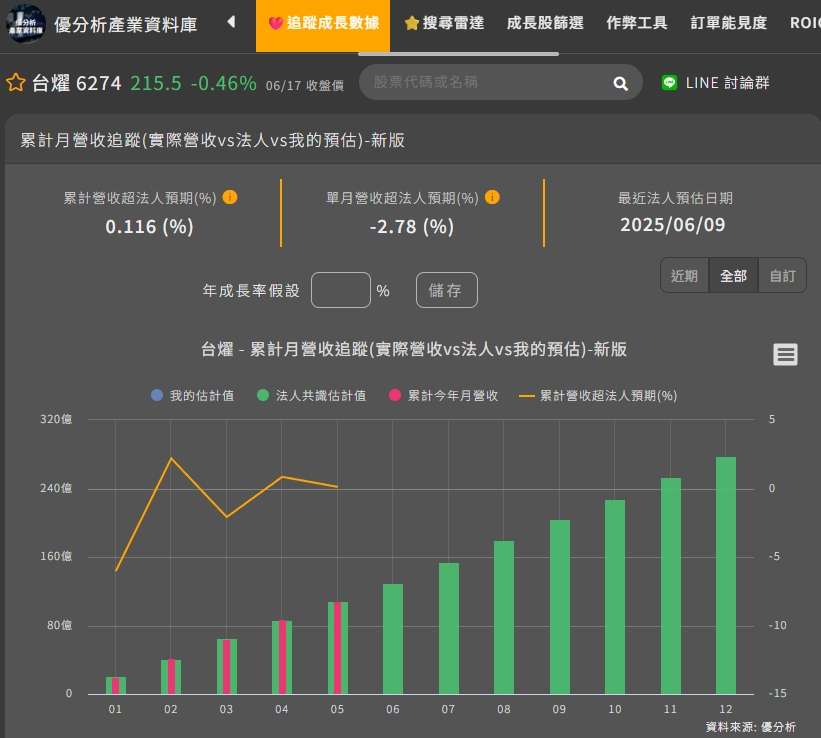

4.台燿目前的營運狀況?

從追蹤成長數據來看,台燿目前的營運大致符合法人預期,雖然單月營收有略低-2.78%,但這主要是因為5月台幣有強勢升值的情況發生。

(資料來源:優分析產業資料庫)

而根據法人預估的營收路徑來看,25年Q1的營收將是全年最低,接下來將會逐季走高。

(資料來源:優分析產業資料庫)

且到2027年,營收將以18.88%的CAGR來去成長。

(資料來源:優分析產業資料庫)

這提供了一個預期路徑給我們,去判斷未來台燿能否如法人預期,持續沿著高階材料放量與市占提升的軌跡前進。

且進一步來看,在IBES的存貨循環預測圖中,我們可以看到台燿在25年、26年、27年的存貨都會持續的上升,但存銷比卻能夠維持向下的趨勢。

這意味著法人在預估台燿未來的營收表現,其成長速度將會高於存貨的成長速度,且公司的存貨週轉天數也並無上升,說明未來隨著AI伺服器與800G交換器出貨的放量,將會持續帶動台燿的營收表現向上成長。

(資料來源:優分析產業資料庫)

且在資本支出循環圖來看,還可以發現到雖然25年、26年、27年的資本支出金額並未明顯上升,開啟新的一波資本支出循環,但毛利率的上升,也說明了台燿在高階產品組合的改變,將朝著有利的方向前進。

(資料來源:優分析產業資料庫)

5.重要結論:

以上觀察,可以讓我們明白台燿未來兩年的展望,在法人預估情境中,其實是屬於非常樂觀的情況,且在2025~2027年的EPS成長率也非常亮眼,雖然目前評價看似不便宜,但只要營運的表現不差,中長期仍值得投資人持續關注。

(資料來源:優分析產業資料庫)