2025年2月19日(優分析產業數據中心)

美國的債務問題一直是投資者和經濟學家的關注焦點,尤其是上週美國家庭債務創下新高,使得許多人擔憂美國的財務狀況是否已到臨界點。然而,若從更宏觀的角度來看,整體局勢可能沒有那麼可怕。

根據紐約聯邦儲備銀行的數據,截至去年12月,美國家庭債務總額達到18.04兆美元,涵蓋房貸、信用卡貸款和汽車貸款等,較去年9月上升0.5%,比2019年底疫情前高出近4兆美元。

美國的公共債務也創下歷史新高,而市場普遍預期利率將在較長時間內維持在較高水平,讓人擔憂美國的過度舉債是否即將迎來痛苦的調整期。然而,這只是美國債務問題的一部分,若觀察整體債務結構,情況可能比預想的要樂觀。

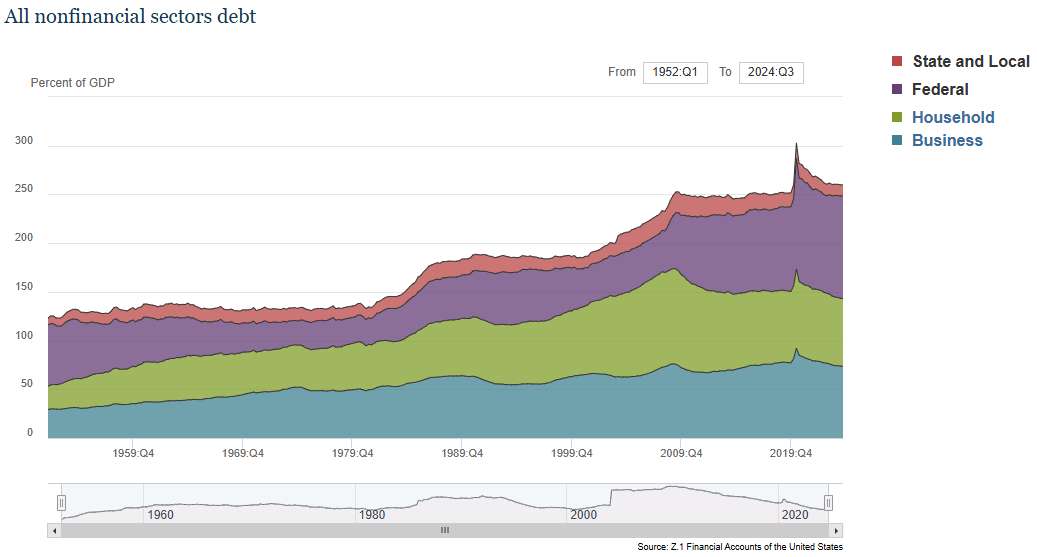

美國總債務與GDP的比例近15年來變化不大

美國非金融部門債務佔GDP比例

● 州與地方政府 ● 聯邦政府 ● 家庭債務 ● 企業債務

美國整體債務在2009年達到GDP的252%,此後一直維持在該水準,直到疫情期間突破300%。不過,這一比例之後開始下降,至去年第三季已降至GDP的260%。

從四大部門——聯邦政府、州與地方政府、企業及家庭——來看,除聯邦政府外,其他三個部門的債務狀況相對穩定,甚至有改善趨勢。

📌州與地方政府債務:去年第三季佔GDP的11.5%,為1950年代以來最低水準,僅占美國總債務的4%,創歷史新低。

📌家庭債務:佔GDP比率已降至70%以下,為近25年來首次,且若排除疫情期間的異常狀況,美國家庭的淨資產佔可支配所得比率達到778%,創歷史新高。

📌企業債務:企業債務佔GDP的比例降至2015年以來的最低水平,顯示企業資產負債表相對健康。

聯邦債務仍是關鍵問題,但美元優勢提供支撐

美國聯邦政府的債務正在快速增加。自2008年金融危機以來,債務佔GDP的比例已經翻倍,到2023年9月達到 106%,創下1956年以來的新高。這讓許多人擔憂美國是否能夠承擔這麼龐大的負擔。

然而,美國擁有全球儲備貨幣的地位,並且擁有世界上最大、最流動的金融市場,這使得美國政府比其他國家更有能力舉債,因為市場仍然願意購買美債。

「大賣空」(The Big Short)投資人Steve Eisman在邁阿密的一場會議上表示:「我們已經討論美國債務問題40年,但為何至今仍未造成影響?原因在於我們擁有全球儲備貨幣,更重要的是,美國國債是整個金融體系的命脈。」

歷史數據也支持這一說法。美國歷次經濟衰退通常是由家庭或企業過度借貸所引發,而非聯邦政府的債務。例如,1974年及1980年代初,企業債務居高不下,導致經濟衰退;2007年金融危機前,家庭債務創新高,最終引發全球性經濟危機。

美國經濟是否存在潛在風險?

當然,這並不表示美國經濟沒有風險。美國勞動市場可能比預期更快降溫,利率可能長時間維持高檔,而目前個人儲蓄率處於歷史低點,若失業率上升,家庭可能缺乏足夠的財務緩衝。

不過,Cumberland Advisors的David Kotok認為,美國整體債務問題並未構成立即性的危機。他指出:「自2009年以來,美國經歷了COVID-19疫情、通膨飆升、俄烏戰爭、地區性銀行危機、能源衝擊、聯準會歷史性的升息週期等挑戰,但美國債務佔GDP的比例幾乎沒有太大變化。」

他認為,雖然「預言末日」的人終有一天會正確,但更可能是因為外部衝擊,而非單純的國債規模。考慮到美國經濟近年來已經承受了許多衝擊,「那一天」可能還很遙遠。