週一(9/8),鐵礦石期貨連續第五個交易日上漲,主要受到巴西出貨量驟降與中國鋼鐵出口持續強勁支撐。市場雖因供給縮減與出口暢旺而獲得提振,但熱金屬產量意外下滑,仍讓投資人對需求前景保持謹慎,限制了漲幅。

價格變化

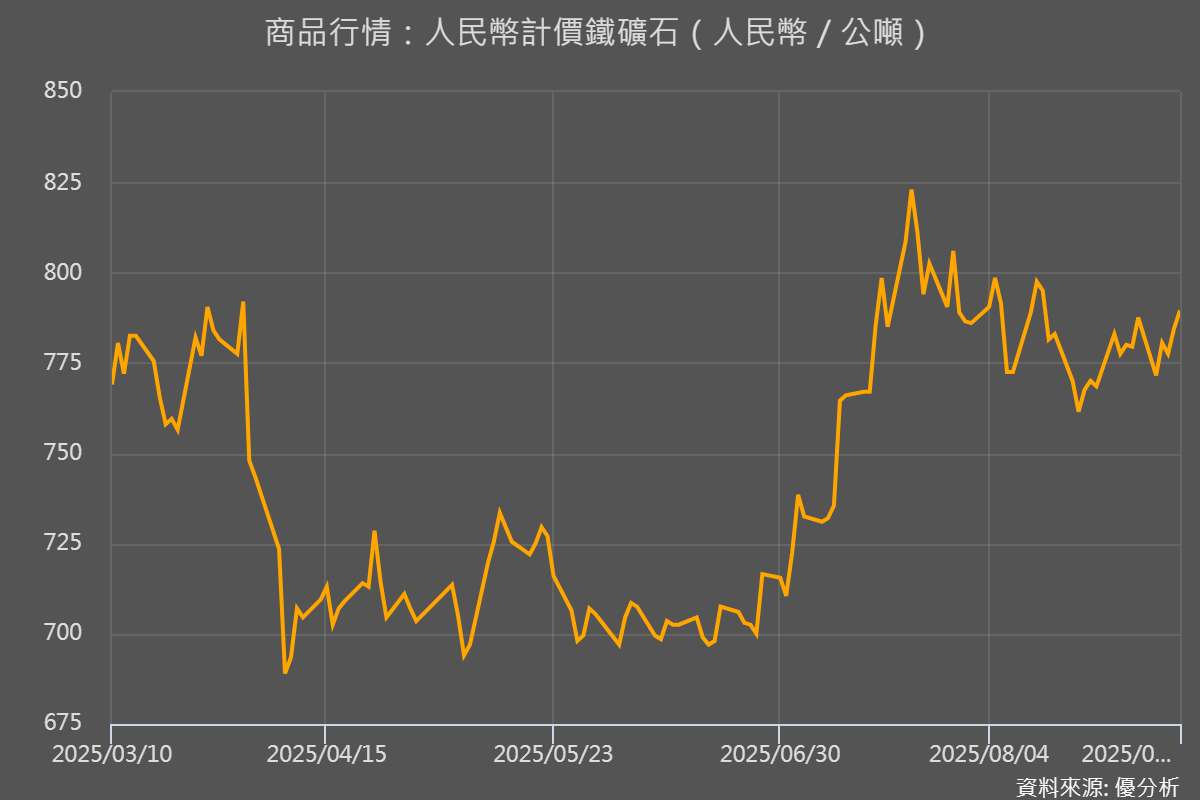

格林威治時間9月8日08:31(台北時間下午4:31),新加坡交易所(SGX)10月鐵礦石合約上漲0.53%,至每公噸105.4美元,創下7月24日以來最高點。同日,大連商品交易所(DCE)1月鐵礦石主力合約白天收盤上漲0.64%,報每公噸792元人民幣(約111.05美元)。

(圖片來源:【金屬行情】優分析產業資料庫)

其他鋼鐵原料同樣走高,DCE的焦煤上漲1.42%,焦炭上漲0.22%。上海期貨交易所(SHFE)鋼材價格普遍上揚,螺紋鋼小漲0.19%,線材上漲0.09%,熱軋卷板上漲0.96%,不鏽鋼上漲0.67%。

巴西減供、中國出口撐盤

支撐價格的主要原因來自供給與需求兩端的變化。供給方面,根據 Mysteel 的數據顯示,巴西9月第一週鐵礦石出貨量僅507萬噸,較前一週減少500萬噸,降幅接近50%。這一減少主要因三個港口進行例行維修,加上巴西在前一週提前增加出貨;預期9月9日後將恢復正常。

需求方面,中國8月鋼鐵出口維持高檔,部分抵銷了國內因房地產市場低迷所造成的需求疲弱。許多中國鋼廠今年仍維持盈利狀況,與過去兩年的虧損形成對比。出口帶來的利潤空間使鋼廠保持高開工率,支撐了對原料的穩定需求。

雖然中國出口強勁,但市場也注意到鐵礦石需求指標「熱金屬產量」出現超出預期的下滑,導致投資人態度轉趨謹慎,限制了鐵礦石的漲幅。花旗研究則預估,第四季進入傳統需求淡季,鋼鐵業可能出現明顯的減產。