2024年8月30日(優分析產業數據中心)

中國人民銀行(PBOC,即中國央行)調整其政策重點,從信貸規模轉向信貸成本(即利率),使得資金能夠更有效率地流向有需要的領域,市場在資源配置中發揮更大作用。

但由於流動性風險和市場不合作,使經濟難以擺脫由政府控制的銀行貸款模式,進行轉型。

•流動性風險:當中國人民銀行減少對信貸規模的直接控制,而轉向市場決定的信貸成本時,可能會導致市場對資金供應的波動性增加。由於中國經濟仍然高度依賴國家主導的基礎設施投資和政府支持的項目,市場可能不會自然地提供足夠的資金來支持這些領域,這導致了流動性風險。

•市場的不合作:在一個更自由的市場環境中,資金可能會傾向於流向低風險、高收益的資產(如政府債券),而不是投入到政府認為具有戰略意義但風險較高的產業或項目。這種市場行為不符合中國人民銀行的政策意圖,因為它削弱了市場資源配置的有效性,從而使經濟難以擺脫政府主導的貸款模式。

改變利率政策的挑戰

中國人民銀行已推動市場驅動的利率曲線,將使信貸需求對貨幣政策能夠更快隨之調整。

最近,大量資金流入債券,導致政府債券的殖利率下降,這顯示出市場對中國經濟前景的悲觀預期。

中國人民銀行已開始針對短期利率進行調整,並計劃逐步增加債券交易,以影響長期借貸成本,但要達到預期效果還需要更多努力。

分析師和政策顧問表示,未來的改革可能會涉及逐步取消流動性供應工具,如信貸指導。

•流動性供應工具:是中央銀行用來向金融機構提供資金的手段,目的是確保銀行系統有足夠的資金來支持經濟活動和穩定金融市場。這些工具包括向銀行提供短期貸款、調整存款準備金率等,幫助維持經濟中的資金流動性。

•信貸指導:是指政府或央行通過政策指令,指導或要求銀行向特定行業、企業或項目提供貸款,即使市場需求不高。這種做法旨在支持政府優先發展的領域,促進經濟增長,但也可能導致資金配置效率低下。

信貸指導等工具鼓勵銀行放貸,即使市場需求不足,這導致了資金在金融系統中閒置,沒有效率地被使用。

逐步取消這些工具雖有風險,比如可能會減少經濟中的資金流動,短期內影響經濟增長,但長期來看,這有助於提高資金使用的效率,讓資金更有效地流向有需求且能夠帶來更高回報的地方,促進中國經濟的可持續發展。

中國的債務水平已經達到年經濟產出的3倍,而今年5%的經濟增長目標需要持續的大規模資金注入。

根據澳盛銀行資深中國策略師邢兆鵬的估計,中國人民銀行每年需要注入約2萬億元人民幣(約2810億美元)的新資金來支持經濟。

中國人民銀行政策轉型重點整理

1.流動性需求與市場挑戰

•中國經濟仍依賴國家主導的基礎設施投資,流動性需求大,市場可能不會以中國人民銀行期望的方式提供資金。

•資金流向安全資產,導致政府債務收益率下降,反映市場對中國經濟增長的悲觀預期。

2.信貸指導的風險

•信貸指導和其他量化工具雖鼓勵銀行放貸,但削弱了市場效率。

•逐步淘汰這些工具可能引發風險,如流動性不足和經濟增長壓力。

3.資本市場發展面臨的挑戰

•中國股市和債市結構不健全,散戶投資者主導股市、國有發行人主導債市,機構投資者較少。

•家庭收入低,私人養老金和保險市場規模小,資本市場流動性差。

•外國投資者進入中國資本市場受限,因為中國實行嚴格的資本賬戶管理。

4.未來改革方向與挑戰

•中國人民銀行將逐步淘汰流動性供應工具,如中期借貸便利(MLF),但這將是一個緩慢的過程。

•完全放開利率可能引發經濟衰退信號,並削弱中國人民銀行干預能力。

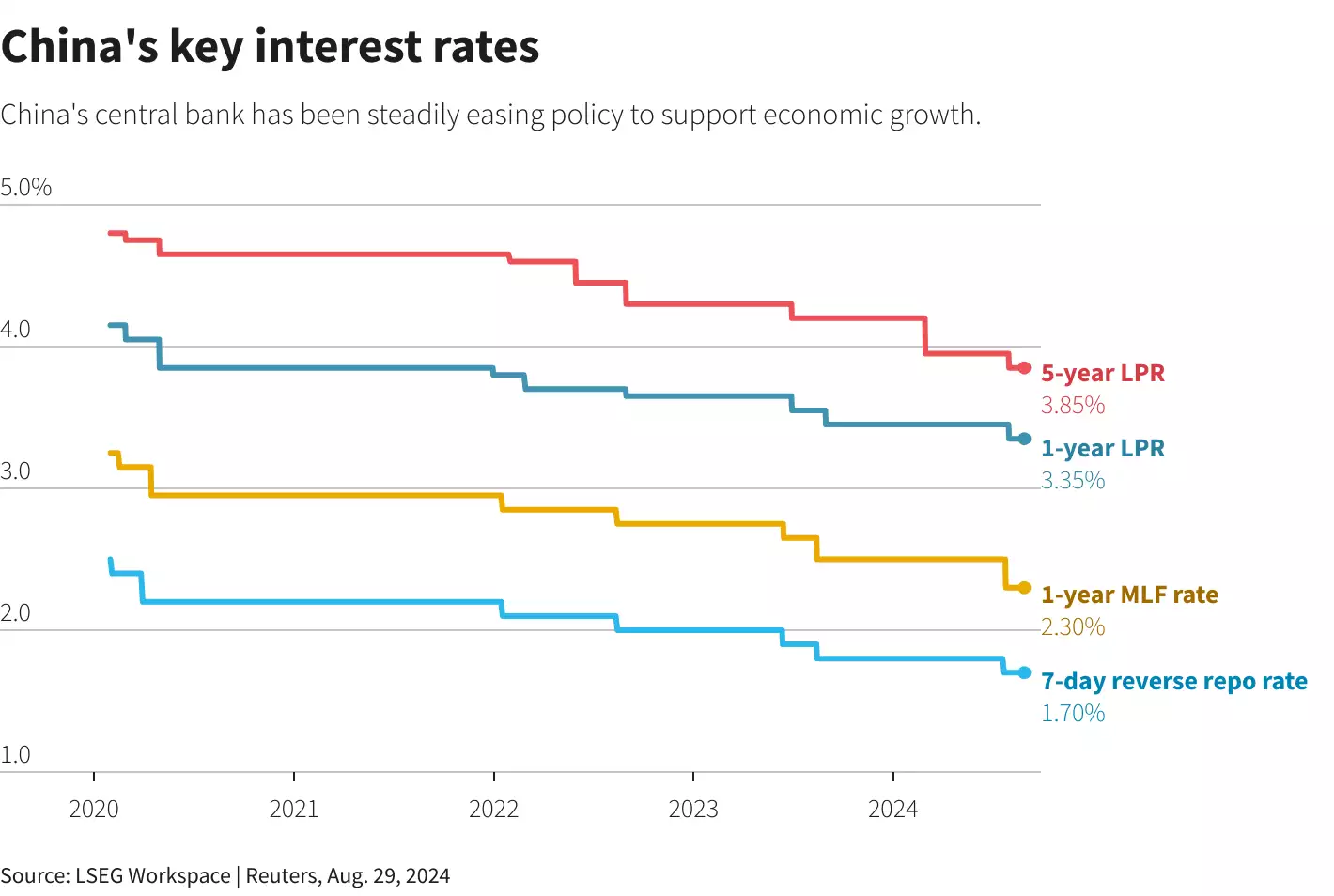

中國4個關鍵利率

· 5年期貸款市場報價利率(5-year LPR):2024年8月為3.85%。

· 1年期貸款市場報價利率(1-year LPR):2024年8月為3.35%。

· 1年期中期借貸便利利率(1-year MLF rate):2024年8月為2.3%。

· 7天期逆回購利率(7-day reverse repo rate):2024年8月為1.7%。

• 從2020年到2024年,所有這些關鍵利率都在持續下降,中國央行透過降低利率,鼓勵借貸和投資,促進經濟成長。

<中國關鍵利率>

*資料來源 : LSEG Workspace/Reuters