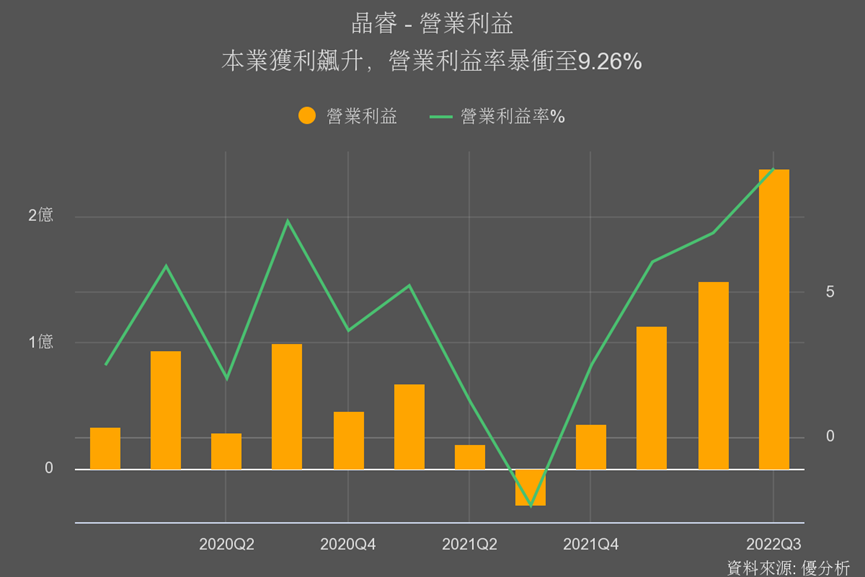

- 今年以來晶睿(3454)營收年增62%,營收規模擴大後,Q3營業利益率飆升至9.26%,比法人預估的4.5%高出一倍。

- 受惠於中美貿易戰,從中國監控廠商搶來的訂單潛力大,想像空間十足,評價看來尚有很大提升的空間。

晶睿(3454)營收能成長早已不是新鮮事,早在中美貿易戰於2018年開打後,市場對晶睿的想像空間就出現了。當時晶睿的營運都還在衰退中,股價就可以大漲到百元之上。

只能炒題材的階段已經過去了,如今股價的反應已經來到第二階段,當初的想像正在開始實現,晶睿Q3財報正在展現超強的獲利成長動能。

晶睿是台灣最大的安控廠,台達電已經入股成為子公司之一,台灣安控產業在10年前很好賺,產業地位高。但是自從中國廠商低價競爭後,產品越來越好,售價卻越來越低,如今全球很多安控產品都出自中國品牌。

而自從中美貿易戰開打後,美國政府對中國網通安控產品的疑慮越來越高,2019年美國「國防授權法」生效後,直接禁止軍方與政府單位採購中國品牌的安控產品,但並未禁止民間使用。

狀況演變至今,中美關係越來越緊張複雜,民間企業在採購時,也會怕將來萬一導入中國品牌的安控系統後,萬一將來零組件沒得修怎麼辦,因此全球安控設備的市占率開始鬆動,台灣最大的晶睿開始受惠從中國品牌手上搶來的代工訂單。

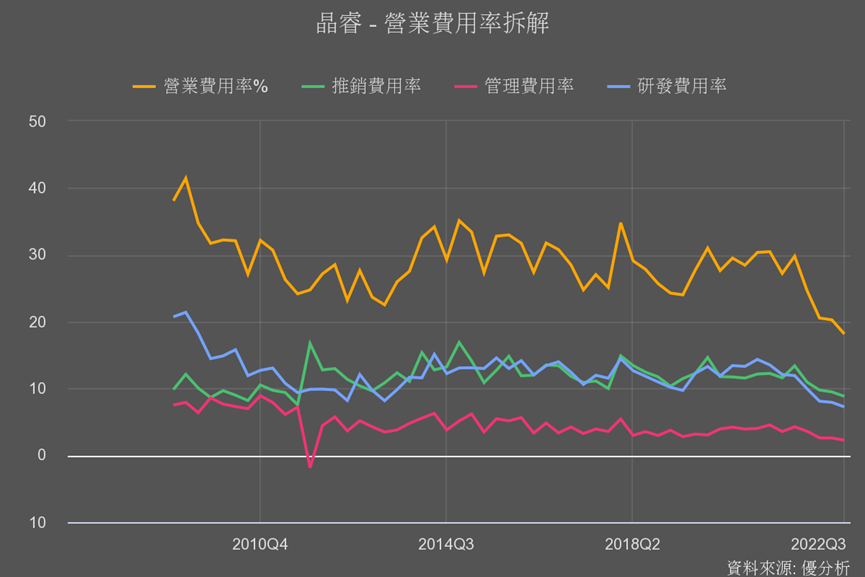

以前晶睿毛利率高達40%以上,如今只剩下27%左右,這是因為早期中國廠商還沒出來之前,晶睿可以用自有品牌銷售,所以毛利率高。但後來被低價競爭掉了之後,就只能尋求代工訂單來維持營運。

因此你在做前後前毛利率比較時,須注意這個差異。

因為今年以來的訂單成長,主要都是來自代工,屬於毛利率較低的產品線,但在營收規模擴大,營運費用可以分攤之後,出現了正向的營業槓桿,營業利益率直衝歷史高點。

既然知道了成長背後的原因,未來就有跡可循了。

首先,代工訂單毛利率提升有限,要讓營運槓桿繼續發揮作用的話,明年營收要再往上成長一階才行。

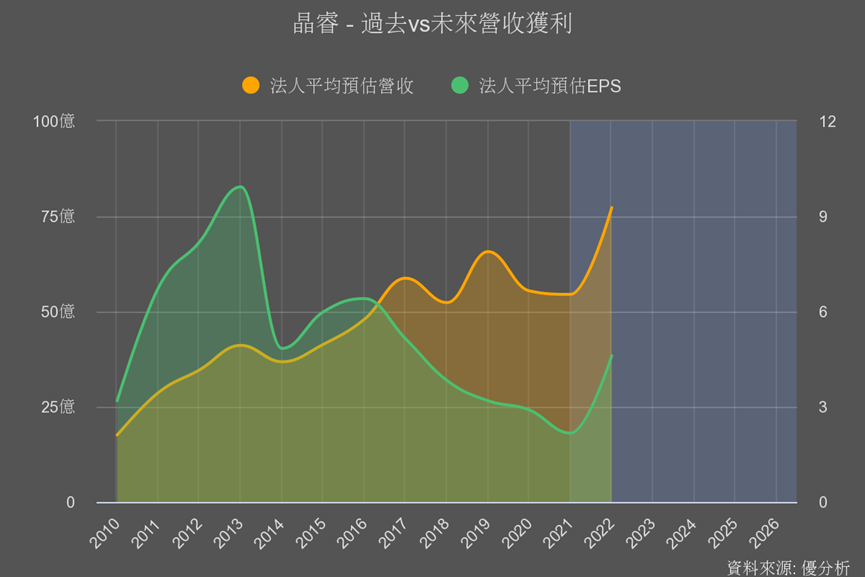

這支股票比較少法人在追蹤。由於這個轉變實在太大,很難用客觀證據來說明未來能吃到多少中國廠商的餅,只知道潛力很大,所以預估不出來明年數字,不過我想公司經營階層大概也只知道有機會,但到底明年有多少訂單湧進,確實很難說。

不過還是能從基本面趨勢中看到,機率是偏向上方的報酬,而不是下方的風險。

報酬率既然難客觀衡量,那麼風險呢?

營運面上考量,既然客戶都已經取得了,未來會打回原形也不太可能,所以唯一的風險是有沒有買太貴了。

這種公司獲利正在暴衝,很難用本益比衡量,而且又缺了法人對未來幾年的預估值,要怎麼衡量才好呢?

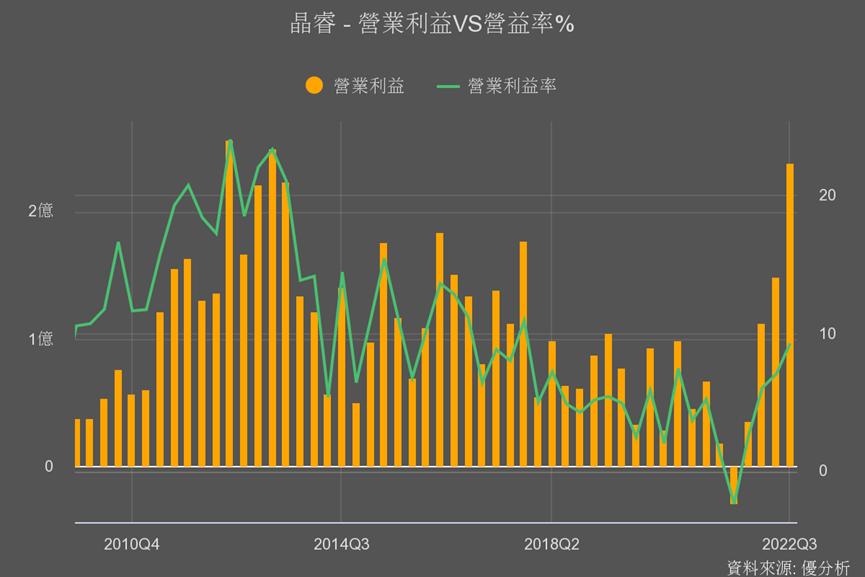

現在你看到的數據,唯一比較領先且可以判斷的就是營收,所以用股價營收比來衡量昂貴區間,是相對可靠準確的,目前晶睿的股價大約是營收的1.3倍,跟過去比其實還很低。

雖然你看到股價漲一大段了,但相對於它營收的成長幅度,其實股價並沒有完全反應,因為它的股價營收比還是很低。

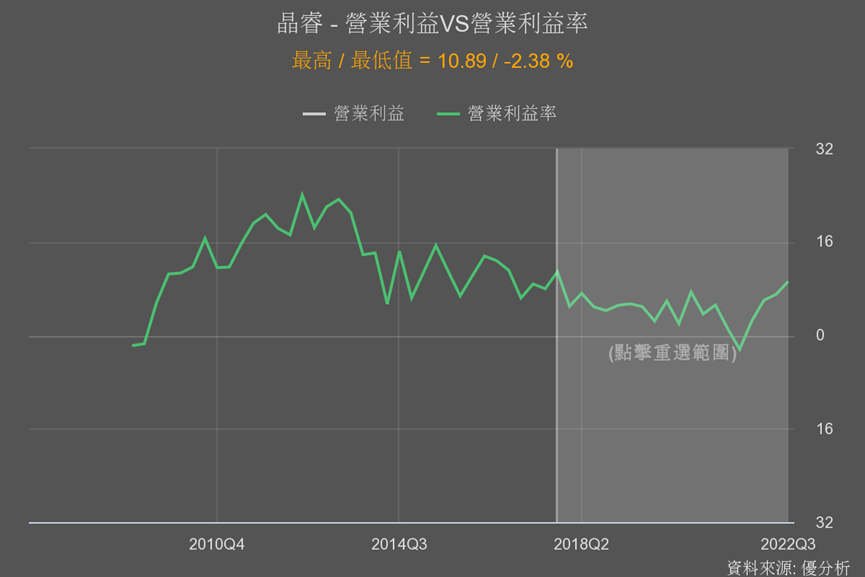

不過以它目前的營業利益率能遠優於預期的狀況來看,先前的法人有可能低估了盈餘潛力,因為現在營收規模都已經比2017~2018年來的高很多了,當時最高營業利益率也能有10%以上,代表晶睿接單順利的話,這個營業槓桿效果還會出現,營益率可能更高,整體來看,財報是偏向正面解讀。