「非必要消費品」類股的大反彈通常是市場信心和消費力提升的跡象。非必要消費品,也稱為奢侈品或可選消費品,包括如遊艇、高端汽車、珠寶等。這些產品通常在經濟好轉、消費者信心增強時銷售增加。

近期的經濟數據顯示,美國消費市場依然強健有韌性,消費者信心也意外地強勁。這一趨勢導致在美股市場中,「非必要消費品」類股表現最佳,尤其是在之前的第三季由於高利率和通膨壓力,這類股表現不佳的背景下,現在的反彈尤為顯著。

台灣股市也有類似的趨勢。例如,以消費市場為導向的產業,如自行車製造商巨大(9921)和美利達(9914),以及戶外休閒鞋代工廠鈺齊KY(9802)和運動鞋生產商百和(9938),在股價下跌後均出現了明顯的反彈。

在奢侈品領域,東哥遊艇(8478-TW)在經歷股價下跌超過30%後,可能也是反彈候選人之一。不過,在下手之前投資人有幾個重要因素需要事先考量。

首先,有個背景因素需要先知道,今年東哥遊艇曾下修了一次全年營收指引(Guidance),不過這是因為P系列遊艇的生產端出現一些問題,使得交船日期與營收認列的時程被遞延,這也是當時引發市場恐慌的因素之一。

然而,真正重要的是需求端的動向。由於東哥遊艇的營運周期較長,從接單到生產再到交船需時超過一年,因此即使目前接單狀況良好,市場更關注的是這些訂單之後的接單成長率。這意味著,即使公司未來一兩年的營收和盈餘已經穩了,股價也不一定會受到正面影響。

未來接單狀況,才是市場上其他投資人會關注的重點。但是從產業數據上來看考量,狀況並不樂觀。

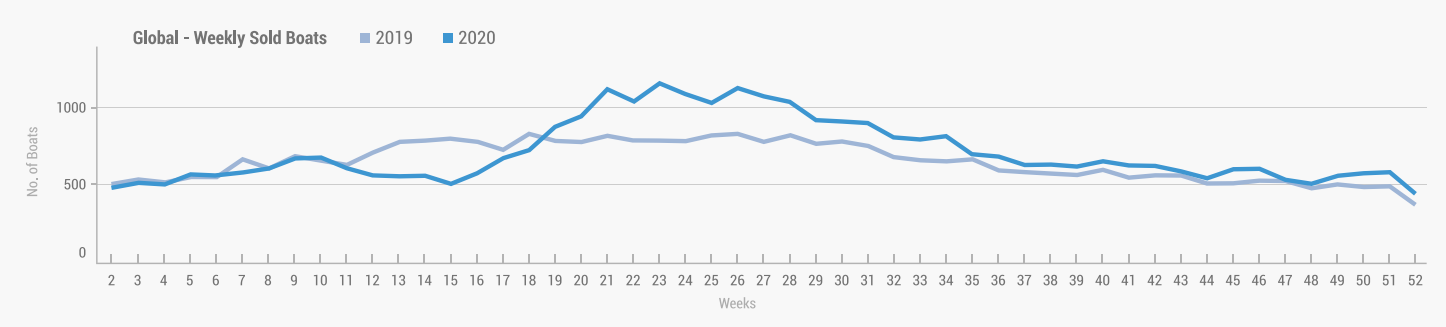

疫情期間,由於海上活動是少數可以減少接觸的休閒方式,導致遊艇的需求大幅上升。但這種情況可能不會持續,因為過去的高訂單量可能已經提前滿足了大部分需求。實際上,根據YachtWorld Market Index的數據,遊艇訂單在疫情期間曾大幅波動,不過很快就恢復正常。

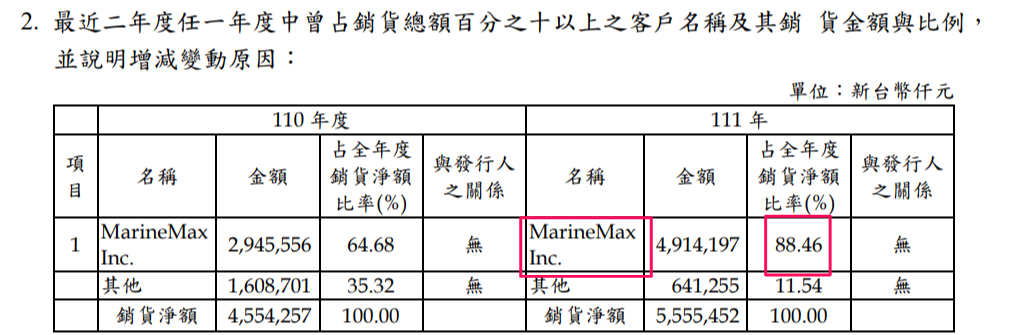

北美是全球遊艇銷售產值最大的區域,占整體約60~70%,歐洲20~30%次之,而東哥也是以美國為主要銷售地區,西岸自銷,東岸則是交給代理商MarineMax Inc(HZO-US)銷售,不過MarineMax仍是東哥遊艇的最大客戶,去年佔營收比中高達88.46%。所以美國市場的動向對於東哥遊艇來說非常關鍵。

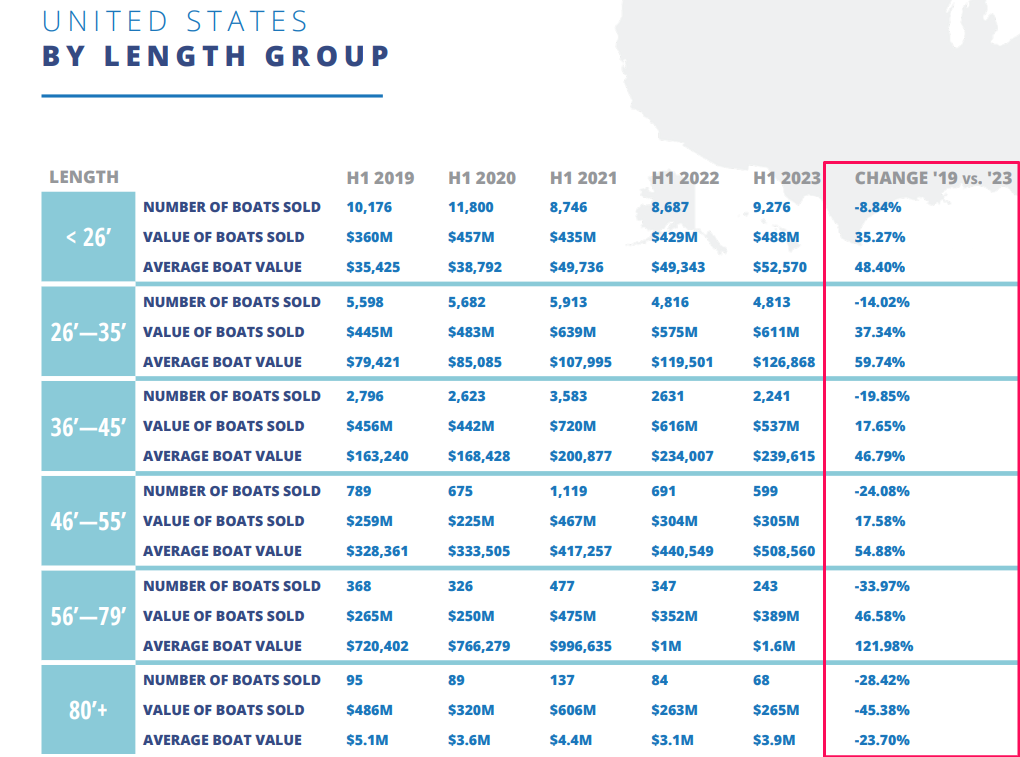

首先我們來看產業數據,根據YachtWorld Market Index在今年中的最新統計,美國今年上半年的遊艇銷量其實已經低於疫情之前(2019),證實了"需求提前被滿足"的假設。尤其是東哥遊艇主力船型(80英呎以上)的銷售下滑特別嚴重。

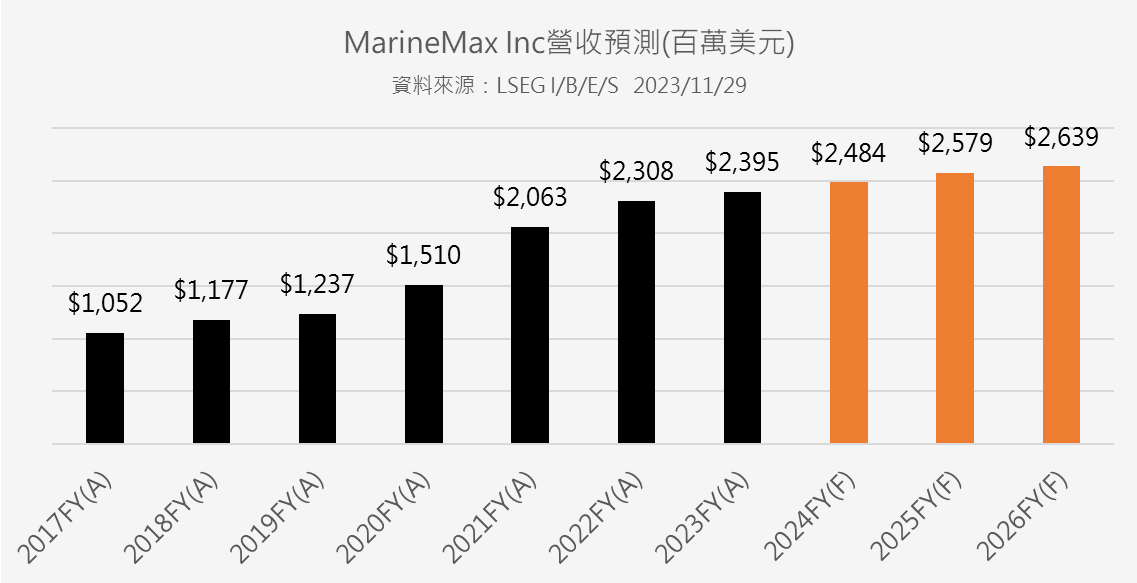

再來,根據華爾街對美國遊艇代理商MarineMax Inc(HZO-US)的長期營收預測,未來三年MarineMax的營收CAGR僅3%,呼應了剛剛產業數據得到的結論:疫情之後的成長潛力回歸原狀。

所以從未來接單"量"來看,東哥遊艇未來很難出現疫情期間所見到的接單榮景,所以不要用過去的成長率來假設未來。

不過長期來看,遊艇市場本身還是個成長型市場,根據Recreational Boating Market的預測,2020至2026年該行業的複合年增長率預計為11%,而東哥遊艇作為全美第三大品牌,還是很有機會透過品牌議價力,提高接單的船型/價格來實現比整體行業更高的成長率。

所以未來的銷量會回歸正常成長率,這已經不是討論的重點。要關注的反而是公司本身接單的組合比重,因為這才是影響東哥遊艇未來獲利成長性高低的重要因子。