- 近三年營運個股報酬開始勝過大盤,尤其近一年大勝

- 獲利情況轉佳帶動股價漲幅明顯,主要還是受惠疫情的帶動

- 資本支出和推銷費用大增,債務也明顯提升

- 評價低於平均,追蹤營收狀況很重要

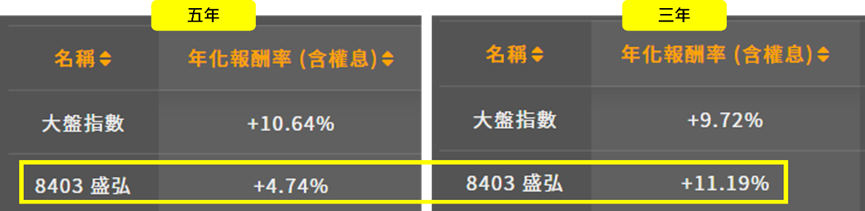

把時間拉長一點來看的話,投資這家和藥品耗材、被歸類在生技的公司,並不能比投資0050(0050ETF與大盤指數差不多)還要划算,但因為疫情的關係,人們對於藥品的需求提高,回溯三年前開始買進的話,報酬率開始勝過大盤,不過相比其他生技醫藥同業,這樣的報酬率仍然是不夠看不夠讚!

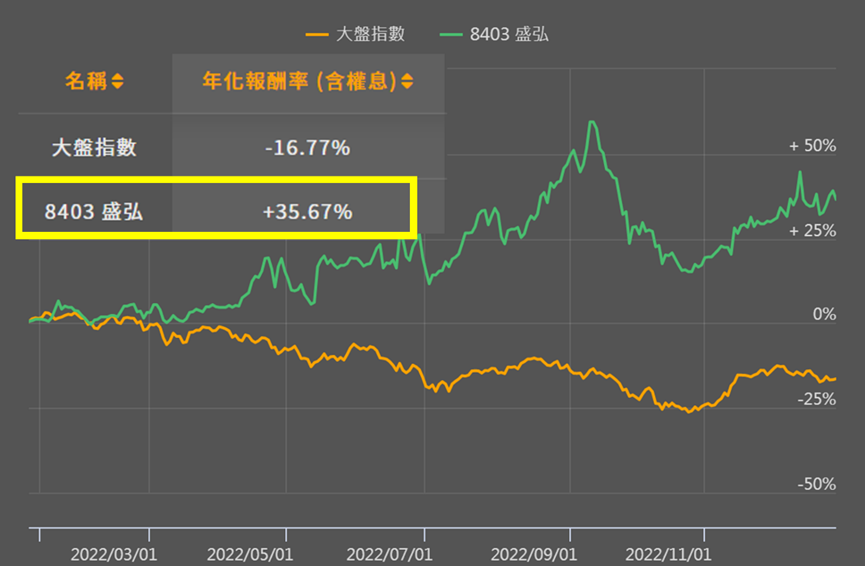

然而再拉到近一年來看,個股報酬率大幅提升到35.7%,整個好像變得有看頭,究竟營運出現什麼變化?後續值不值得期待?

先快速認識盛弘業務

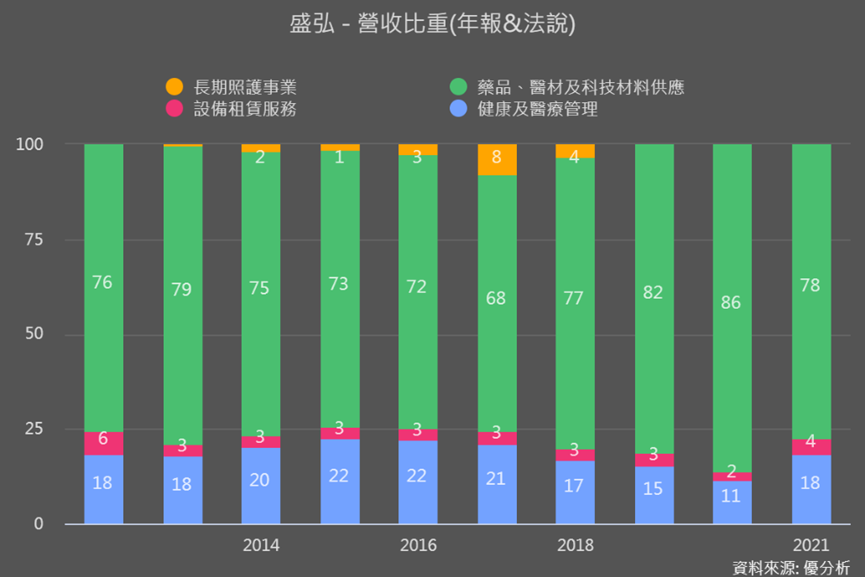

盛弘是後勤整合性服務公司,什麼是後勤服務?就是大量採購藥品耗材及相關設備,再轉售給集團的敏盛醫院(占整體營收30-40%)、其他地區醫院、基層醫療等,這類業務占整體營收近80%。

另外還有健康管理業務,主要是提供企業員工健康檢查、醫護人力駐廠等服務,該項業務也包含因應疫情而生的PCR核酸檢測服務。

盛弘營收隨著民眾對藥品耗材的需求,而呈現穩定逐年成長,2020年疫情又帶動濾材不織布銷量,營收獲利明顯提升,2021-2022年又有PCR檢測業務成長,帶動營收獲利維持高檔。

但走過疫情帶來的紅利,盛弘的賺錢能力會不會被打回原形、是我們最關心的事!

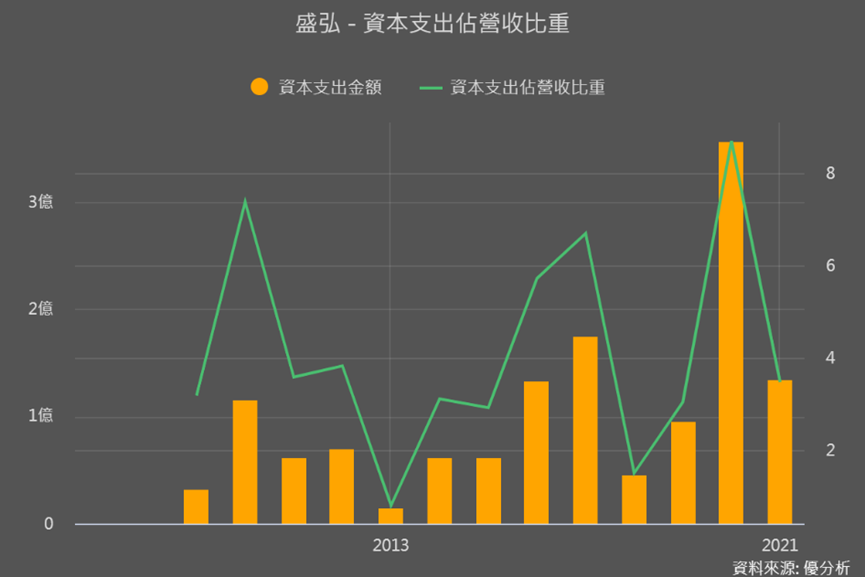

營運改變一:資本支出大幅拉高

盛弘近年創新動作頻頻,在2018年建構以藥品採購的電商平台,同年併購躍獅藥局,2020年開始因為疫情賺到不少現金,也拿來持續擴大醫療集團數位面貌,在2021年併入哈佛健檢,逐步完成集團健康生態布局。

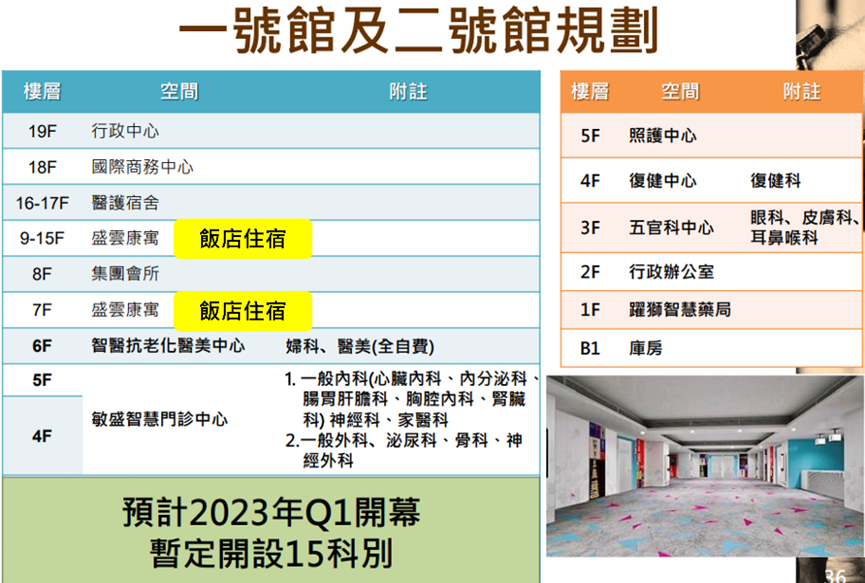

2022年更再砸12億元買下桃園翰品酒店,計畫打造整合門診、健檢、藥局、醫美以及住宿的「敏盛智醫城」,讓需要的族群體驗一站式的醫療服務,預計2023年Q1開始正式營運,更預計每年將帶來6億元的收入,約是2022年整體營收的15%。

對於年營收在40億上下、過去資本支出最多3.56億的盛弘來說,這項將占營收比重高達30%左右的支出計畫,是前所未有的大!

而像這種前所未有的大支出,究竟未來帶給公司的是好還是壞的機率比較大,我們可以從公司營運基本面,以及產業發展性兩方面來看。

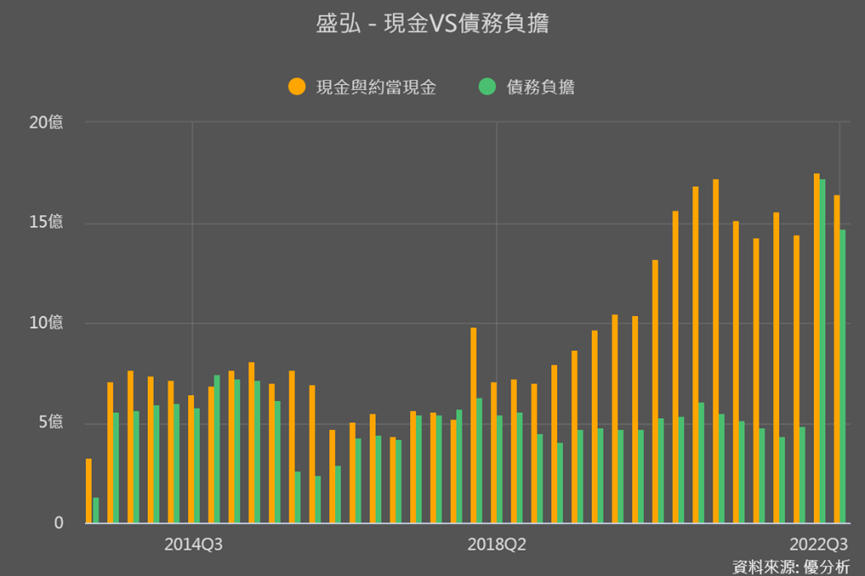

盛弘這筆大支出主要是像銀行借來的,所以模組中的債務負擔(綠色)明顯提升,不過同時也能看到,盛弘手上現金仍比負債多,過去即使有債務多過現金的情況,差距也很小,一旦大環境市況對它有利(2020-2022上半年疫情帶動需求),現金更是充裕、大幅超越債務。

而產業成長性的話,據工研院推估,智慧醫療市場包含遠距健康、醫療資訊系統等,2021-2026年的年複合成長率約為15.9%,而盛弘砸錢打造的醫療城,也是想要搶攻智慧醫療的商機。

所以整體看來,這兩三年賺很大的盛弘,以手上充裕的現金,積極投入支出在未來的成長上可以偏向正向的解讀。

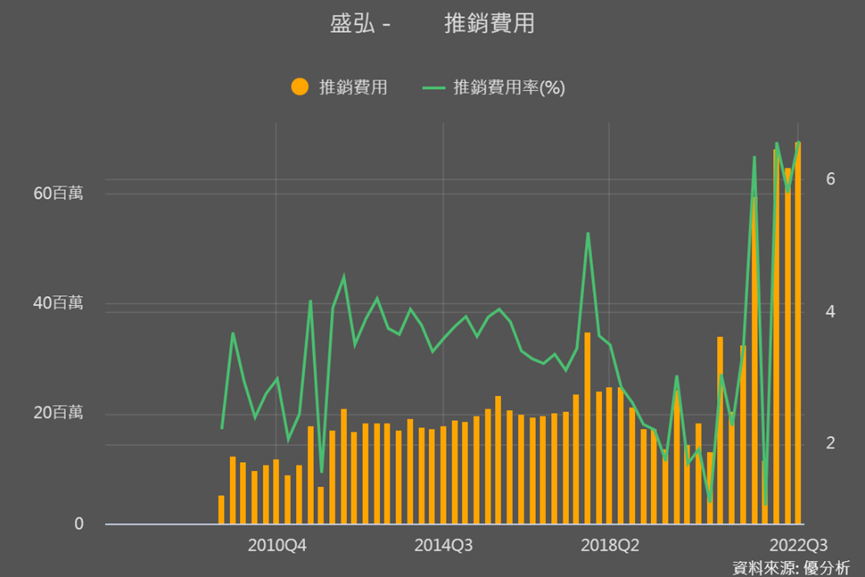

營運改變二:推銷費用的提升

而無論是健檢還是創新的智慧醫療服務,都讓盛弘的客戶對象從醫療院所走向一般民眾,所以不只有支出在新醫療場地與設備上,另外一個值得關注的重點是,盛弘也開始積極進行品牌推廣、擴大推銷費用。

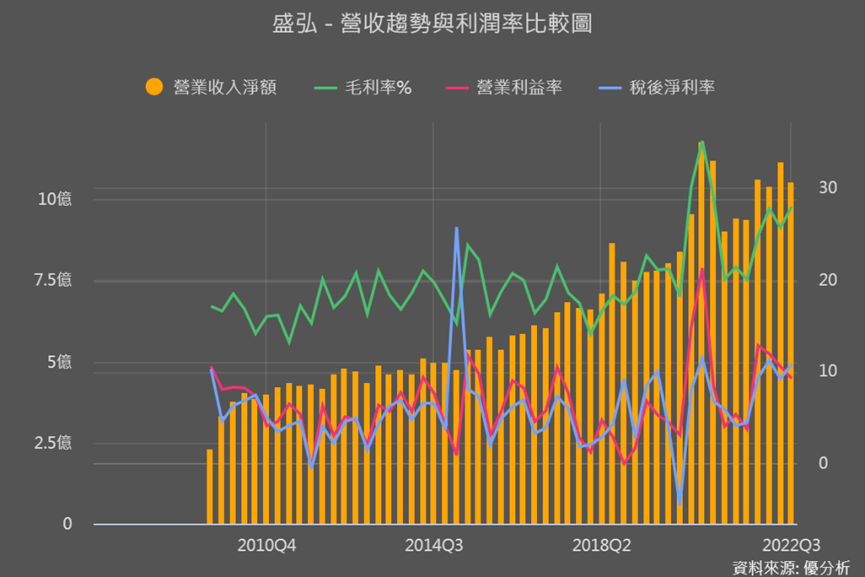

下圖可以看到盛弘推銷費用,從過去單季1、2千萬,合計一年不到1億,到了2022年前三季每季都有約6-7千萬,預計全年有望近3億,為的就是在一般消費者間打響醫療知名度。

隨著盛弘在醫療城開幕和健檢業務上的布局,未來我們也可以持續觀察推銷費用成長率與營收成長率相比是否具有效益。

結論

2022下半年盛弘營收持續下探,顯示疫情帶來的濾材不織布與PCR檢測業務紅利逐漸消逝,目前沒有另外更有力的業務來延續成長,所以即使積極投資於未來,但市場沒有很買單,目前市場真實評價(扣除掉景氣循環的席勒本益比)處在低於平均的位置。