2025年4月19日(優分析產業數據中心)

近年來,隨著全球能源轉型、電網升級與企業減碳壓力持續升溫,進金生能源服務公司(6692,簡稱:進能服)逐步從太陽能EPC工程起家,轉型為提供開發、建置到營運管理的一站式綠能解決方案服務商。

公司原為進金生實業旗下太陽能事業處,2014年正式獨立,並將營運重心擴展至地熱發電、碳封存(CCS)、智慧電網與能源管理等領域,成為少數同時掌握多元綠能解方的本土業者之一。

隨著營運轉虧為盈、接單動能回溫,公司也開始受到市場關注。讓我們一起來看看,公司近期有哪些營運亮點與產業佈局。

穩健回溫的主力業務

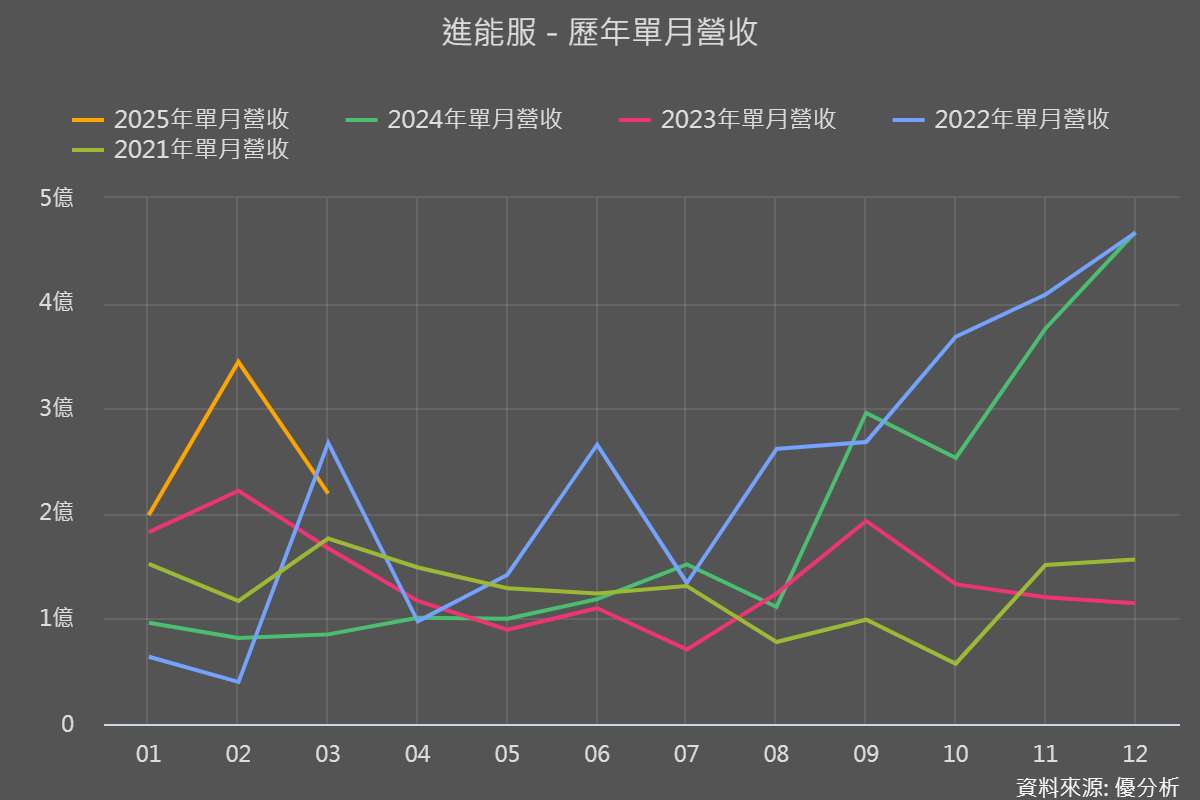

進能服(6692-TW)的核心收入來源是太陽能發電系統建置,2024年全年合併營收達22.38億元,年增36.17%,稅後淨利達0.54億元,年增超過四倍,成功轉虧為盈。

這主要來自於2024年下半年以來工程接案與執行狀況明顯回溫。尤其2024年9月至2025年3月,連續七個月營收呈大幅年增狀態,反映出太陽能業務已正式邁入穩定收成期。

截至目前,公司累積建置了324座太陽能發電系統,總裝置容量達329MW,累積總發電量超過1,366GWh,在台灣太陽能EPC市場市占率約3%至6%,屬於中大型業者之一。穩健的案場累積與執行經驗,為進能服的營運回溫提供了堅實基礎,也進一步強化其在本地綠能工程市場的市場定位。

地熱佈局啟動

地熱發電是進能服近年積極佈局的新戰略方向。公司與三金礦業、東達電力簽訂合作協議,預計在2025年上半年取得北部案場探勘許可,並於2026年正式啟動建置。該案場選址於地熱資源豐富的北部,若順利完工,每年預估發電量將達9,000萬度,為營運挹注全新動能。

值得注意的是,進能服出資2億元作為未來優先認購東達公司之認股權利金,並計劃在達成協議條件後增資7.5億元,使東達成為進能服的子公司。搭配其過往參與清水地熱、四磺子坪等地熱專案的技術經驗,瞄準地熱成為下階段營運支柱的可能性。

台灣地熱發展的轉捩點

台灣位處環太平洋火山帶,地質活動頻繁,具備開發地熱的天然條件。然而根據經濟部統計,截至2024年底,全台地熱裝置容量僅約7,000瓩(7MW),占總發電量不到0.01%,距離政府「2050年達成6GW地熱裝置容量」的目標仍有極大落差,顯示地熱市場雖具潛力,實際發展仍處於相對起步階段。

相較於間歇性的太陽能與風力,地熱具備24小時不間斷供電的優勢,特別適合資料中心等用電密集且需要電力穩定性的場域。

2025年4月,Google與地熱開發商倍速羅得公司(Baseload Power Taiwan)簽署台灣首宗企業地熱購電協議(CPPA),預計為台灣電網挹注10MW無碳電力,並直接支援其在地資料中心營運。

這是Google在亞太區的第一個地熱專案,也象徵地熱逐漸被視為實際可行的潔淨電力選項。透過企業主導的採購模式,開發商得以獲得穩定收入與融資保障。

此次合作案不僅提升了地熱產業在市場中的能見度,也為台灣地熱發展注入一劑信心,進一步拉高資金、技術與政策的進入意願。

展望未來,營運動能可望延續

近期公司取得台電5.1億元碳封存專案,負責地表設施與井下光纖監測系統建置,預計2025年下半年動工。CCS為長期、分階段施作的工程,未來營收將隨施工進度逐步認列。該項目屬高技術門檻領域,亦為淨零碳排政策核心方向,進能服搶下首波標案,具備進一步擴大接案的潛力。

在智慧電網方面,進能服已通過台電《強化電網韌性建設計畫》首座案場情境測試,取得進入電力整合與儲能工程市場的門票。這項總預算5,645億元的十年期計畫,將成為未來相關標案與需求成長的重要來源,公司技術實力獲得官方背書,可望持續受惠。

整體來看,若能如期推進案場開發、技術落地與專案執行,進能服未來有望持續放大營運規模,強化在綠能市場的策略位置。

不過在多線布局快速擴張之下,公司仍需控管地熱與CCS等項目的資本支出與現金流,避免營運壓力過快累積。持續觀察市場動態與潛在風險,才能更全面評估進能服在綠能市場中的長期競爭力。