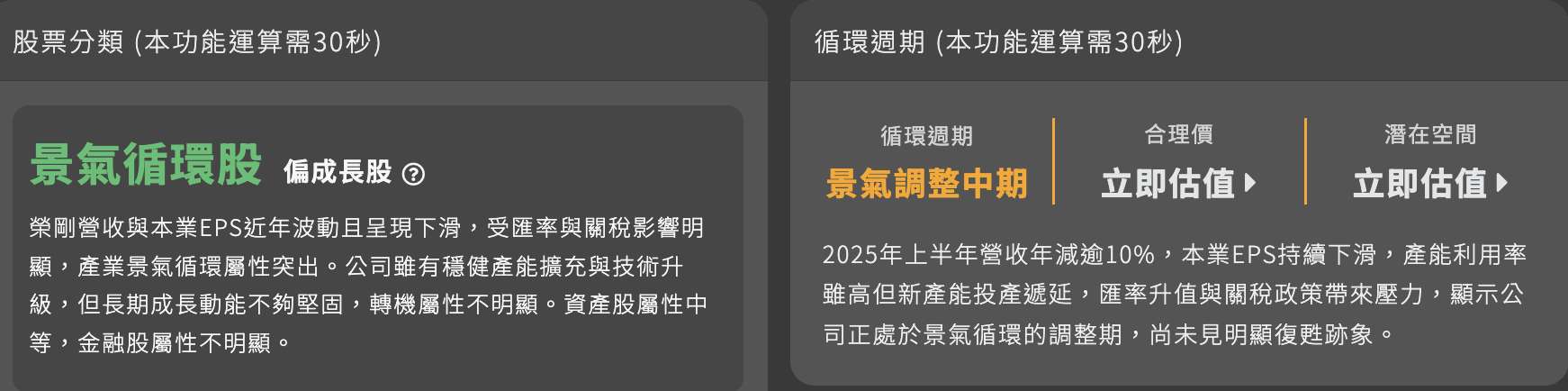

2025年上半年,特殊鋼大廠榮剛(5009-TW)繳出60.96億元新台幣的營收成績,雖然比去年同期少了約10.05%,主要是受到景氣影響使得一般工具鋼需求不振,拖累了整體表現,但航太業務的穩定成長依然撐起公司營運的半邊天。根據公司資料,航太產品訂單能見度已經排到2026年第一季,這段期間產能利用率幾乎滿載,顯示波音和空巴等大廠的新機型生產線陸續啟動,帶動高性能特殊鋼材需求。

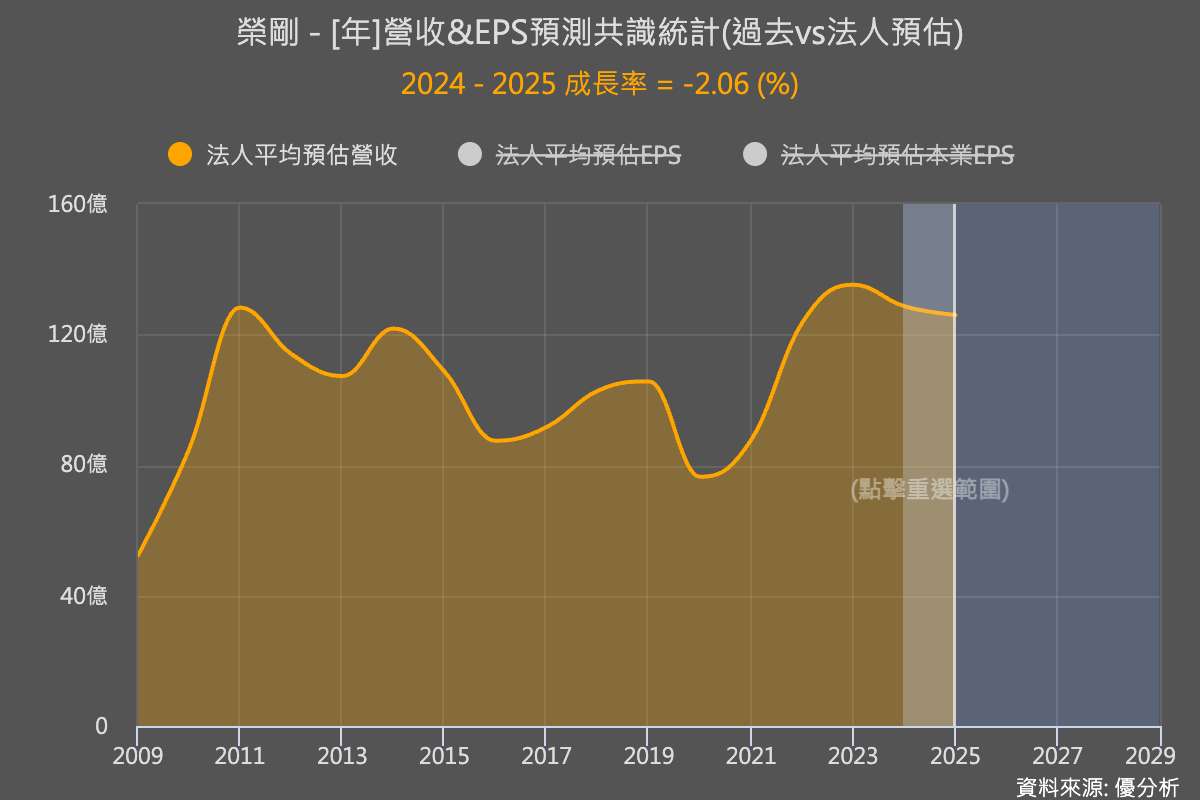

榮剛原本規劃2025年下半年陸續開出新產能,包括50噸電爐和CC連鑄線,不過受台電供電設施延誤影響,這些設備要到2026年上半年才能全面投產,短期雖然會限制高毛利產品的出貨量,不過公司強調,現有產能已能支撐目前接單水準,全年營收也不至於出現太大波動。根據法人共識預估,2025年全年營收只會小幅年減約2.1%。

即使面對新台幣升值和國際原物料價格起伏,榮剛還是透過調整產品售價,把部分成本壓力轉嫁給客戶,並且積極優化產品組合,讓航太、能源和軍工等高毛利業務佔比持續提高。

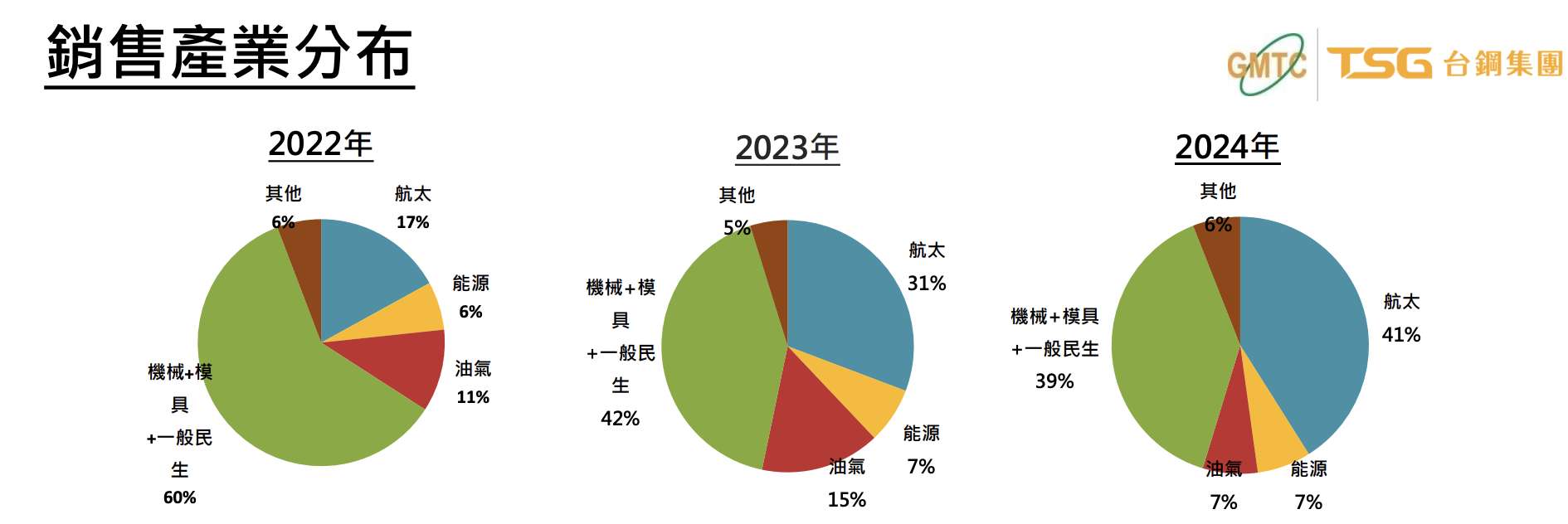

回顧2022年榮剛來自航太特殊鋼的營收比重僅17%,2023年提升到31%,去年營收比重已達41%,隨著航太客戶需求增長,未來航太部分有機會進一步提高。

此外,美國近期把鋼鋁關稅從25%拉高到50%,不過榮剛今年還維持關稅豁免權,短期內不受影響。展望後市,公司表示會持續擴充高階產能、深化和國際客戶合作,同時布局東南亞市場,強化不銹鋼刀具產品線。等到2026年新產能全數開出,營收和毛利率有望同步回溫,長期成長動能依舊穩健,公司也有信心繼續穩坐台灣特殊鋼產業龍頭地位。