2024年8月6日(優分析產業數據中心) -

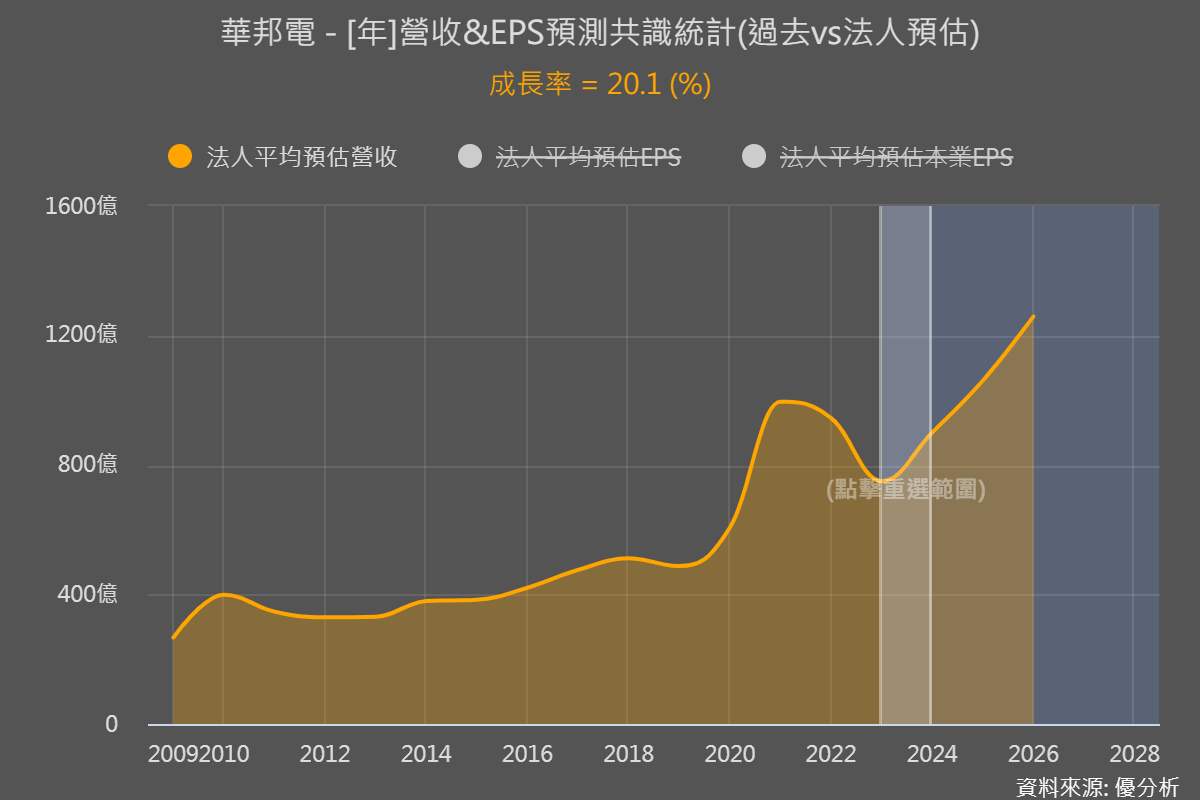

隨著記憶體產業需求逐漸復甦,華邦電(2344-TW)在2024年有望迎來營運轉機。根據市場預測,華邦電在2024年第2季的利基型記憶體價格調升約2成,高雄廠及台中廠的產能利用率均已滿血回歸,根據最新公布的第二季財報,已經顯著改善整體獲利表現,並彌補了首季虧損。

法人預計2024年下半年傳統旺季的到來,將進一步推升華邦電的營運增溫,全年營運有望呈現雙位數成長。

華邦電目前擁有高雄廠和台中廠兩大生產基地。高雄廠初期以25S奈米製程為主,並持續導入20奈米DRAM新製程,良率已提升至90%,顯示在提升製程層級的道路上,技術已經不會是個疑慮。台中廠則專注於Flash產品的生產,隨著市場需求回升,從2024年3月起產能幾近滿載。2024年第2季,台中及高雄新廠均進入滿載投產狀態,甚至先前超賣後已順利去化原先囤貨。這些產能的提升和利用率的回升,為華邦電的營運提供了堅實的基礎。

回顧過去一年,華邦電的營運狀況受到多重因素影響。中國記憶體競爭對手「長鑫存儲」受限於美國出口管制,但仍積極擴充產能,推動自研19奈米技術的量產。國際DRAM大廠有意停產DDR3,產能重心轉往高成長的HBM及DDR5,導致利基型記憶體價格起伏不定。DDR3市場庫存尚未完全去化,拖累了利基型記憶體價格的回升。然而,隨著工業、網通、IoT、安防及TV等應用需求復甦,以及AI PC對NOR Flash高密度規格的需求增加,華邦電從2023年第1季營運落底後,單季營收逐季改善。

市場對華邦電的未來的盈餘趨勢持樂觀態度。隨著2024年第2季利基型DRAM合約價累計上漲約2成,市場預期華邦電的獲利表現將顯著改善。AI帶動終端裝置應用進入換機潮,預計2025年將迎來強勁復甦的契機。

華邦電的高雄廠將持續導入20奈米及16奈米製程,並擴大產能至2萬片/月,這將有助於毛利率的提升。法人認為其庫存去化速度快,在2Q24啟動DRAM漲價,成為全球DRAM業者中唯一漲幅加速者。

這段期間,由於記憶體族群的評價不如其他電子股昂貴,股價淨值比仍位於平均區間,也讓華邦電的股價表現相對抗跌。