圖片來源:路透社 | 達志影像

鴻海(2317-TW)對第二季的看法還是偏悲觀,公司預期Q2營收會出現年衰退-15%(YoY);除了傳統淡季因素外(iPhone),整體客戶端庫存偏高還是最主要的因素。不過目前為止,公司還是認為下半年會補上,所以維持全年營收展望不,將與去年營收持平。

伺服器需求近況

關於伺服器需求,鴻海也表示了看法,雖然近期訂單有稍微降溫,不過根據公司對美國四大CSP雲端商的了解,因為廠商對AI的投資不斷增加,這一塊需求還是很強。

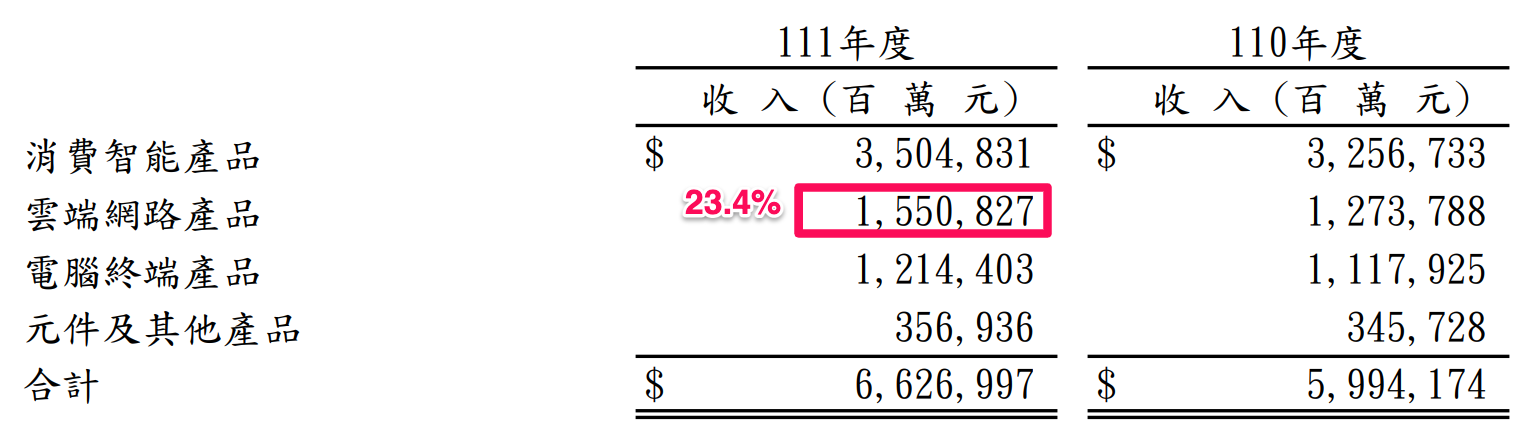

雲端產品包括伺服器、與相關網通產品(思科),佔鴻海營收比重23%,根據公司說法,這塊營收中有47%來自企業採購的伺服器需求,23%來自雲端業者CSP,其餘31%來自伺服器相關的網通產品(主要客戶為思科)。

雖然手機仍是鴻海最大營收來源,占比高達53%,但隨著未來雲端業者擴大投資雲端基礎設施,讓鴻海有機會填補蘋果手機的成長缺口,除了電動車以外。

電動車進展

在電動車進展部分,公司認為,美國消減通膨法案IRA對鴻海接單電動車代工有幫助。

位於美國Ohio的工廠正在加速試產,下半年將生產第一台新創公司Indi的電動車,2024年將生產Fisker電動車。

與裕隆合作的Luxgen電動車Model C瞄準兩萬台銷售,將於年底開始交車,這個量差不多是台灣一年電動車銷售市占率的10%。

產能轉移到印度

在印度市場部分,鴻海為了配合蘋果需求,也正在加速把產能轉移至印度,這會增加管理調配的難度,不過公司表示全球產能調度向來是鴻海的專長,將來也會利用無人工廠/智慧工廠來增加全球產能的經營效率。

Q1財報評論

整體來說,假若鴻海真能把營收持平於去年,那麼上半年的衰退,將陸續由下半年營收來補上。

這段期間隨著高毛利產品比重上升,低毛利產品比重下降,即使營收持平,但是靠著毛利率的提升,鴻海還是有機會讓今年的EPS成長。

由於第一季業外虧損超乎預期,法人確實在財報公布後有下修整體獲利。不過鴻海預估本益比本來就位於相對低點,市場對鴻海的獲利期待本就不高,因此對股價的影響也比較低。

隨著電動車與AI項目積極發展,鴻海未來的關注重點不在營收,而是產品組合調整下的毛利率,毛利率能超乎預期的話,代表鴻海的成長區塊發展良好,例如電動車及伺服器,逐漸脫離低毛利市場,對股價才是真正的利多。